一、光学膜概念

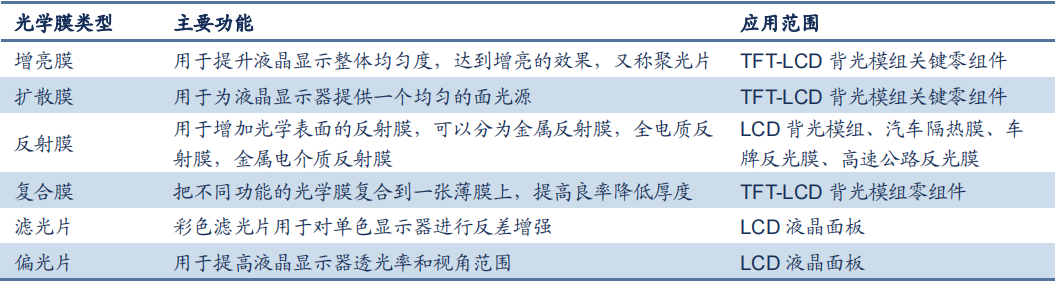

光学膜是指制镀或涂布在光学元件上的应用光干涉原理来改变载体光学性质的薄膜,它是一层或多层介电质膜或金属膜或这两类膜的组合。光学膜通过调变其不同波段表面的穿透率及反射率,可以使不同偏振平面的光具有不同的特性。根据光学膜的不同特性,主要分为增亮膜、扩散膜、反射膜、复合膜、滤光片、偏光片等。

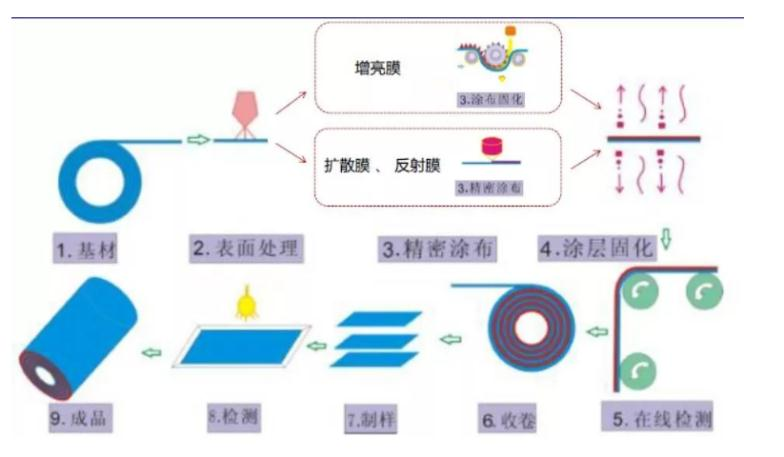

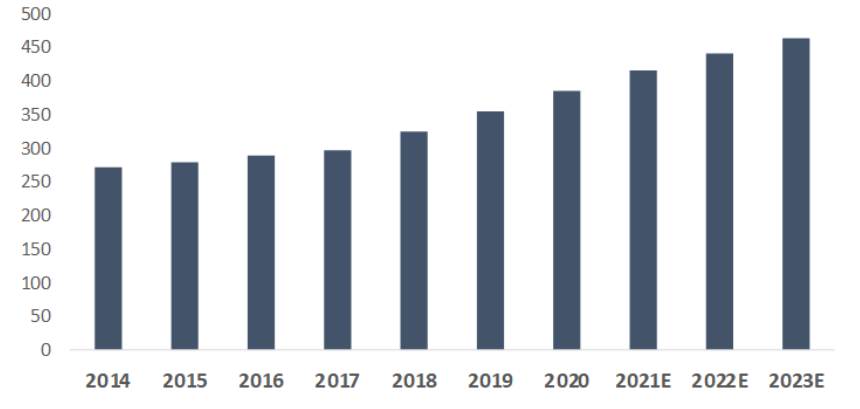

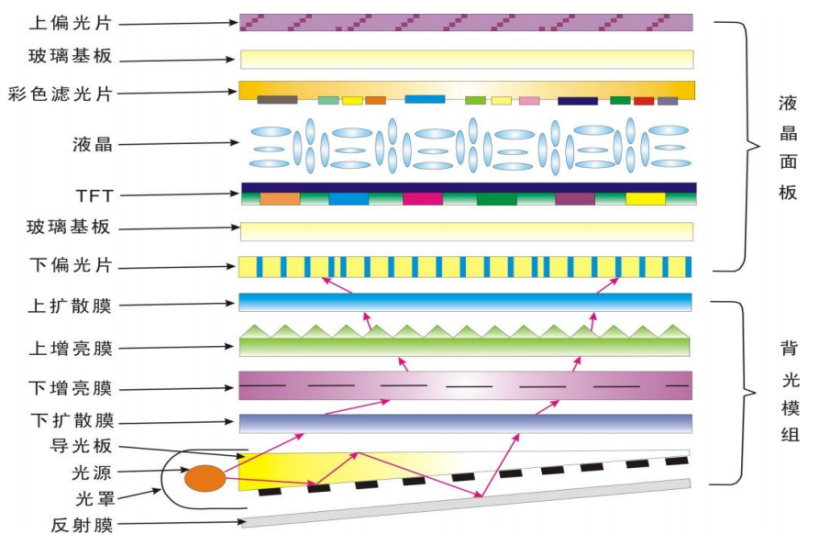

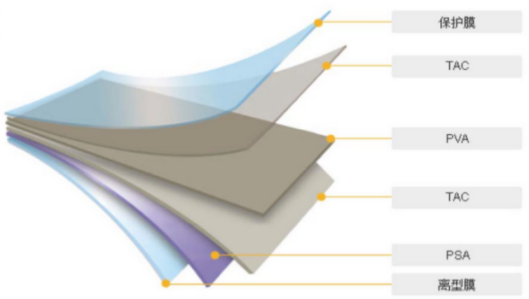

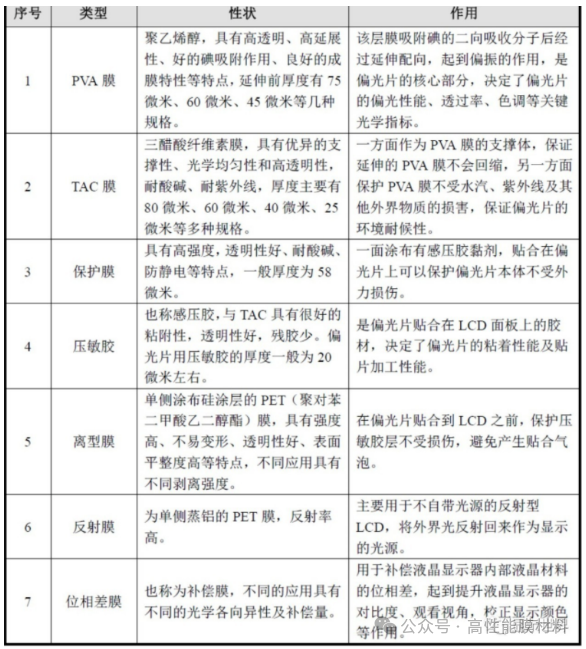

光学膜行业上游主要为 PET 粒子等,通常粒子拉伸成基膜,包括:PVA 膜、TAC 膜、PET 基膜等,利用光学级涂布设备、UV 固化机等生产设备可以将基膜进一步深加工。中游环节主要是液晶模组和背光模组制造,产品主要包括偏光片、增亮膜、扩散膜、反射膜、光伏背板膜和复合膜等光学膜产品,下游主要包括液晶电视、笔记本电脑、手机等光学显示产品。 在液晶显示模组中,偏光片光学膜和背光模组用光学膜产品两者使用的原材料存在较大差异。偏光片光学膜产业链上游是 PVA 膜、TAC 膜、PET 保护膜、压敏胶、反射膜、离型膜等光学材料提供商,其中 PVA 膜和 TAC 膜是生产偏光片的核心原材料,分别约占偏光片生产成本的 50%和 12%,其中 PVA 膜是偏光片实现偏光的核心部分,TAC 膜则起到了支撑和保护 PVA 膜的作用,其生产技术和产品基本上被可乐丽、富士胶片等日本企业所垄断,日本企业占据 PVA 和 TAC 膜约 80%的市场分份额。本土原材料生产企业可提供原材料产能相对较小,无法满足中国市场上偏光片需求用量且主要分布于中低端市场,如皖维高新、乐凯集团等企业。因此,上游原材料供应企业集中,对中游偏光片生产企业议价能力高,在供货条件、价格方面制约较大。 背光模组类的光学膜产业链上游是 PET(苯二甲酸乙二醇酯)基膜、溶剂、胶水、粒子等原材料供应商。其中,PET 切片是一种具有结晶倾向的高分子化合物,在通过干燥、挤出、铸片和拉伸后可以得到BOPET基膜。光学级BOPET基膜具有表观无缺陷、低雾度、高透光率、高洁净性等优异的光学性能,生产技术门槛极高,全球 70%以上产能集中在三菱树脂、东丽、帝人、杜邦、可隆、SKC、东洋纺为代表的国际巨头企业。中国大陆仅东材科技、南洋科技、康得新等少数企业可生产 PET 光学基膜,且只能满足中低端市场的需求,与国际龙头企业在涂布技术、关键环节生产制程技术还存在差距。部分中游厂商对PET基膜等关键材料的品质标准要求高,对高端光学薄膜原料进口依赖性强。 生产LCD光学膜需要在净化级别达到 1000 级的净化厂房内配置精密高、稳定性好、线性可调的涂布机、PVA延伸机、UV固化机、精密辊筒模具加工车床等生产设备,这些设备长期被富士、平野、BMB等外资企业占据主导地位。近年来随着光学膜生产需求持续增长,我国上游生产设备领域的配套设施逐步完善、生产技术不断提升,国内生产设备厂商与国际巨头的差距不断缩小。 中游光学基膜利用光学级涂布设备、UV固化机等生产设备可以将基膜进一步深加工,制作成各类功能膜。光学薄膜的生产方式主要分为干法和湿法的生产工艺。所谓的干式就是没有液体出现在整个加工过程中,例如真空蒸镀是在一真空环境中,以电能加热固体原物料,经升华成气体后附着在一个固体基材的表面上,完成涂布加工。日常生活中所看到装饰用的金色、银色或具金属质感的包装膜,就是以干式涂布方式制造的产品。但是在实际量产的考虑下,干式涂布运用的范围小于湿式涂布。湿式涂布一般的做法是把具有各种功能的成分混合成液态涂料,以不同的加工方式涂布在基材上,然后使液态涂料干燥固化做成产品。 光学膜市场主要由美、日、韩和我国台湾地区主导,以增亮膜和扩散膜为例,多年来增亮膜被美国3M占据了全球一半的市场,而扩散膜市场则被日本和韩国企业所瓜分。然而,自2015年后全球LCD产业逐渐向中国转移,我国大陆地区LCD产能极速扩张。在扩散膜、反射膜、增亮膜、量子点膜和复合膜等领域,国内厂商激智科技、长阳科技、东材科技和双星新材已经走在行业前列,并成功进入京东方、三星、深天马、LG等面板行业巨头的LCD供应链体系。但中游生产企业对海外原材料供应整体依存度较高,议价能力不强,利润水平阻碍了中游光学膜产业实现整体的创新升级和健康发展。 光学膜下游应用产品范围不断扩大,液晶模组需求逐年增加,带动光学膜市场需求开启下一个快速增长期。我国各类面板的出货量近几年呈稳步上升态势,根据头豹研究院数据测算,中国光学膜市场规模将从2019的354亿元增长至2023年的463.8亿元,2019-2023年的CAGR达7%。 在各类光学薄膜中,偏光片、增亮膜和扩散膜是显示面板的重要组成原材料,其中偏光片约占液晶面板总成本的14%左右,属成本占比较高的单种显示材料;背光模组的光学膜(增亮膜占比29%、扩散膜占比6%、反射膜占比2%)约占液晶面板总成本的15%左右。 液晶显示面板光学膜主要包括2张偏光片、2张配向膜和1张彩色滤光片;由于液晶面板本身不发光,需要背光模组作为发光源,一般一组背光模组由2张增亮膜、2张扩散膜和1张反射膜构成。 偏光片(Polarizer)全称为偏振光片,可控制特定光束的偏振方向。自然光在通过偏光片时,振动方向与偏光片透过轴垂直的光将被吸收,透过光只剩下振动方向与偏光片透过轴平行的偏振光。 液晶显示模组中有两张偏光片分别贴在玻璃基板两侧,下偏光片用于将背光源产生的光束转换为偏振光,上偏光片用于解析经液晶电调制后的偏振光,产生明暗对比,从而产生显示画面。液晶显示模组的成像必须依靠偏振光,少了任何一张偏光片,液晶显示模组都不能显示图像。 偏光片主要由PVA膜、TAC膜、保护膜、离型膜和压敏胶等复合制成,基本结构如下: 构成偏光片的各种主要膜材所具备的特性及作用如下表所示:

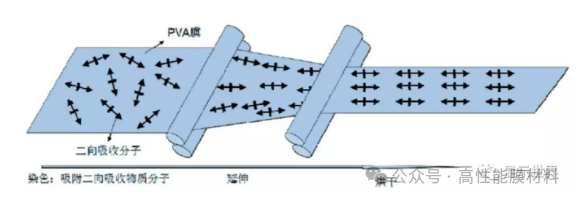

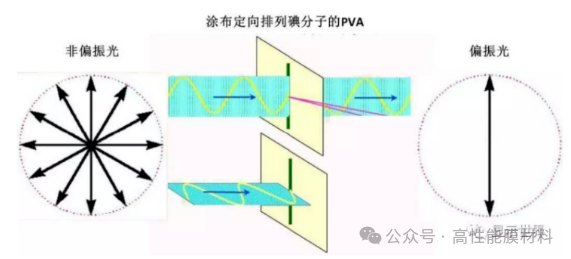

从价值分布上讲,在所有偏光片的原料成本中,PVA膜和TAC膜的成本占比最高,其中TAC膜占全部原料成本的50%左右,PVA膜占12%左右。 PVA (polyvinyl alcohol)膜全称聚乙烯醇薄膜,其组分主要是碳氢氧等轻原子,因此具有高透光和高延展性等特点。将PVA膜在染色槽中染色后,其表面会均匀的富集一层碘分子(或染料分子)。未经处理的PVA分子链呈杂乱分布,此时吸附其上的碘分子(或染料分子)也杂乱分布;当PVA经外力作用拉伸后,PVA分子链延外力方向分布,此时碘分子(或染料分子)也有序分布,从而使PVA膜具备了偏光的功能。PVA膜拉伸及碘分子(或染料分子)排列情况如下表所示:

在平行的碘分子(或染料分子)之间,存在相互平行的间隙,这些间隙将允许偏振方向与碘分子(或染料分子)排布方向相同的光束通过,而阻止其他偏振方向的光束通过,也即将非偏振光过滤成为了偏振光。

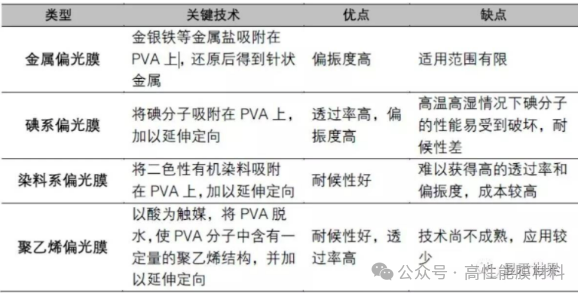

目前市场上的偏光片可依据PVA膜上起到偏光作用的二向性分子不同来分类,主要包括金属偏光膜、碘系偏光膜、染料系偏光膜和聚乙烯偏光膜等。其中碘系偏光膜由于透光率和偏振度高,是目前应用较广的偏光膜。

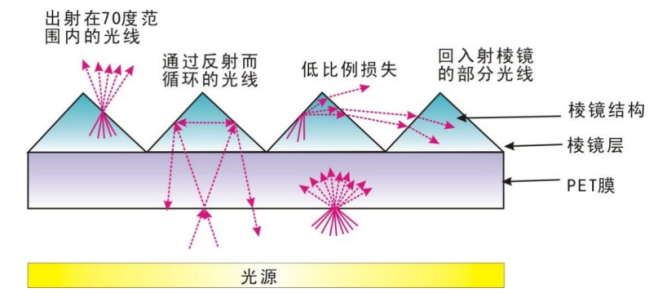

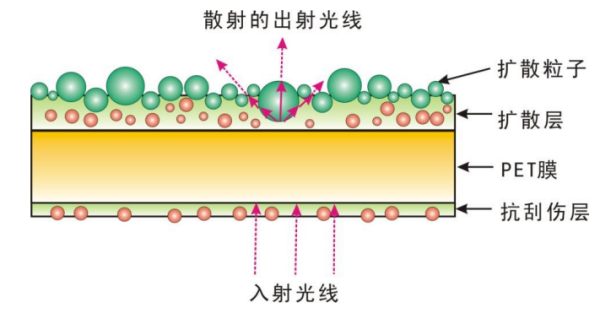

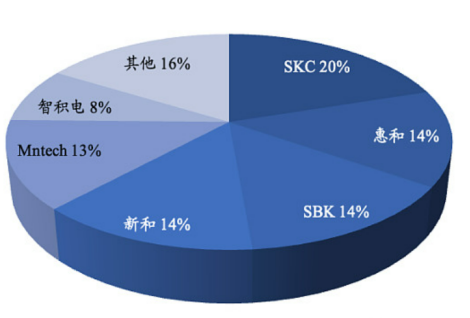

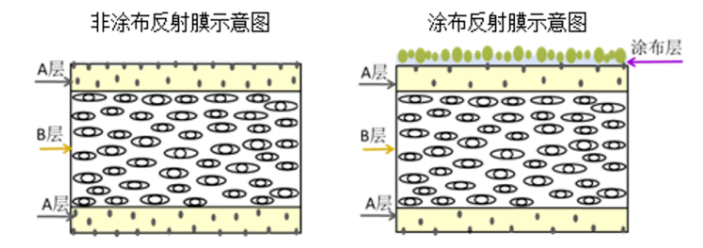

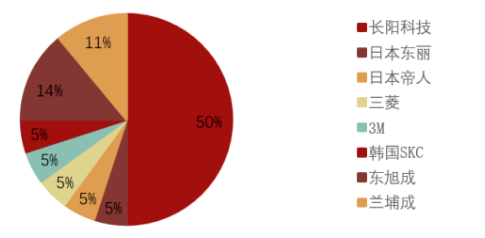

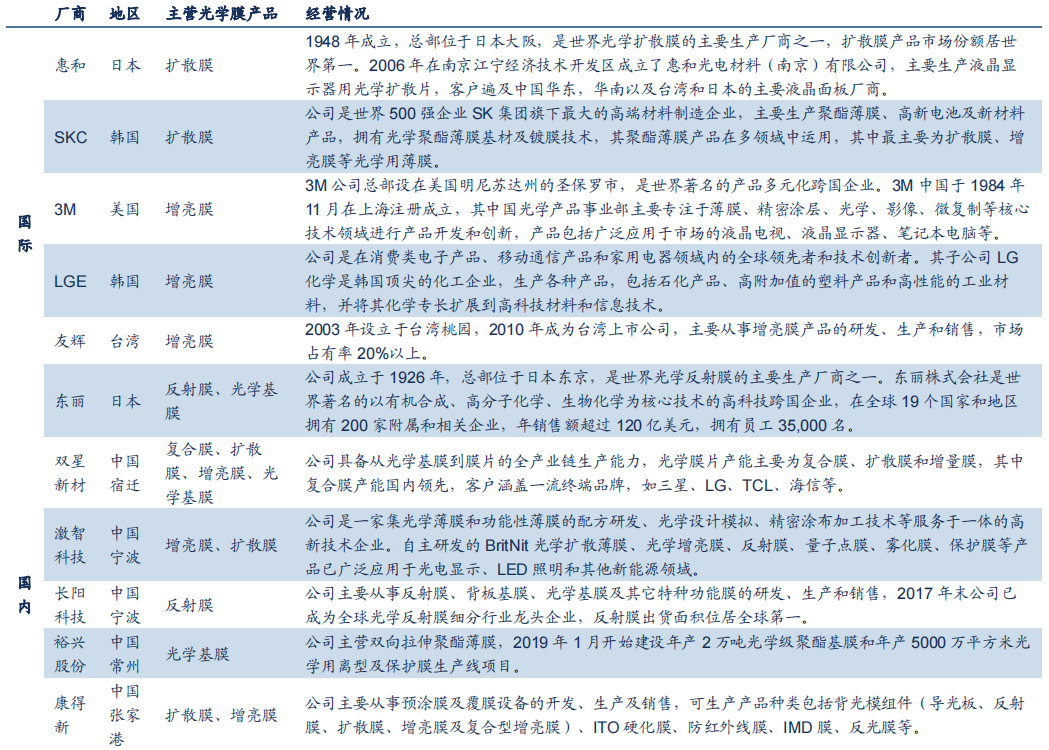

目前我国PVA膜市场主要被日本可乐丽垄断,而可乐丽本身也是全球高端PVA树脂原料的主要供应者之一。可乐丽在PVA光学膜领域的垄断地位也得益于其集成化的生产体系,可实现从高端PVA树脂,到偏光片用PVA膜的生产,再到PVA膜的表面处理的一体化生产。据可乐丽数据,目前可乐丽PVA树脂供应量占全球约40%,偏光片用PVA膜的供应量更是占到全球供应量的80%。 TAC(Triacetate cellulose)膜即三醋酸纤维薄膜,是由粉状TAC颗粒经溶解、过滤、塑化、注模成型、干燥等工序处理后得到的薄膜,具有优良的光均匀性、透明性、耐酸碱和耐紫外线性能。 偏光片生产所使用的TAC薄膜,品质要求极高,要求通过控制生产过程的各种参数,使最终产品达到较高的平整度、优良的力学性能和光学性能,整个生产过程对工艺的控制能力要求极高。偏光片生产所用的TAC膜大致可分两类,即光板TAC膜(应用于偏光片内层),和TAC功能膜(应用于偏光片最外层)。其中光板TAC膜是指未经过任何表面处理或附加膜层的TAC基膜,TAC功能膜是指通过涂布、溅射等表面处理方式进行处理后拥有不同功能的TAC膜。目前市场上常用的TAC薄膜厚度规格有40μm、50μm、57μm、80μm等,其中以50μm和80μm规格的TAC薄膜最为主流。 对每张LCD面板,需要两张偏光片,而每张偏光片需要两张TAC膜,即每张LCD面板需要4张TAC膜,而TAC功能膜往往只应用于最外层。大多数TAC膜供应商,同时供应光板TAC膜和TAC功能膜,例如日本Fujifilm、Konica Minolta、日本造纸,台湾新光合成纤维,韩国晓星等;也有一些企业采购光板TAC膜进行表面处理后进行加工,如大日本印刷、toppan印刷、琳得科、日本东山等。另外也有一些偏光片生产企业,如LG化学、日东电工等,自身即拥有对TAC膜进行表面处理的能力,可满足自身的部分需求。 由于偏光片技术门槛较高,导致市场集中度也非常高,主要被日本和韩国厂商占领,2019年全球偏光片市场规模约640亿元,主要厂商有LG化学、住友化学、日东电工等,国产渗透率不足25%,国内偏光片厂商主要有三利谱和杉杉股份。 2021年杉杉股份完成对LG化学旗下偏光片业务的收购后,旗下子公司杉金光电已经成为全球第一大偏光片供应商。 增亮膜根据其产品微观棱形结构也被称为棱镜膜,根据其修正光的方向以实现增光效果的实现过程也可被称为增光膜,还常被简称为BEF(Brightness Enhancement Film)。增亮膜是一种透明光学膜,由三层结构组成,最下层的入光面需要通过背涂提供一定的雾度、中间层为透明 PET 基材层、最上层的出光面为微棱镜结构。 增亮膜的工作原理是:光源通过入光面及透明的 PET 基材层,在棱镜层透过其表层精细的棱镜结构时经过折射、全反射、光累积等来控制光强分布,进而光源散射的光线向正面集中,并且将视角外未被利用的光通过光的反射实现再循环利用,减少光的损失,同时提升整体辉度与均匀度,对 LCD 面板显示起到增加亮度和控制可视角的效果。 按结构类别,增光膜一般可分为一般棱镜片、多功能棱镜片、微透镜增亮膜与反射式偏光增亮膜,后三种结构主要是将增亮膜和扩散膜的功能进行整合,从而降低成本。 增亮膜主要以PET或PC为原料,利用射出成型或贴上亚克力树脂的方式,再利用预铸微结构的滚轮转印,配合高能紫外光将微细的棱镜结构硬化,从而制作出锯齿状的板面,由上下两片、垂直交错地压合于两片扩散片中间,可让原已扩散开的光线再度集中、减少光耗损率,以便增加亮度。国际先进厂商的方法是在加工完的模辊上通过光固化UV胶成型工艺技术,实现微细光学结构的成型工艺。 增亮膜最关键的技术是在辊筒上雕刻棱形花纹技术。透镜挤压生产中,透镜挤压辊筒加工技术直接影响产品的棱形透镜成型质量。目前世界上通行的做法是在加工好的钢辊上镀上一层硬度较低的金属如铜等,使用金刚石刀具加工所需要的微细棱形结构表面。 这一层表面是无法达到挤压生产状态,必须在加工好的微细结构表层再镀上一层较硬的镍或铬,最先进的工艺是镀上一层镍-磷合金,才能满足金刚石刀具雕刻棱形透镜的工艺要求。 世界主要增亮膜生产企业有:美国的3M公司、日本的三菱人造丝有限公司、韩国的LGE公司、MNtech公司、新和公司、SKC Haas公司、Samsung Cheil公司和中国台湾的友辉光电、嘉威光电、迎辉科技等。 扩散膜主要由三层结构组成,包括最下层的抗刮伤层、中间的透明 PET 基材层和最上层的扩散层。扩散膜的工作原理是:光线从最下方的抗刮伤层入射,再穿透高透明的 PET基材,然后,被分散在扩散涂层中的扩散粒子所散射形成均匀的面光源。扩散粒子多数为球状,其功能类似于凸透镜,光线在经过这些粒子时被聚焦到一定的出射角度内,从而达到增强出射光亮度的功能。此外,扩散层中粒径大小不同的粒子也保证了光线不会从扩散膜中直射出去,从而起到了雾化的效果。 扩散膜一般分为下扩散膜(Bottom Diffuser)和上扩散膜(TopDiffuser)。其中,下扩散膜贴近导光板,用于将导光板中射出的不均匀光源转换成均匀分布、模糊网点的面光源,同时起到遮蔽导光板印刷网点或其他光学缺陷的作用;上扩散膜位于背光模组的最上侧,具备高光穿透能力,可改善视角、增加光源柔和性,兼具扩散及保护增亮膜的作用。 光扩散膜主要生产工艺有两种,涂布型和螺杆挤出型。涂布型光扩散膜主要是通过混合树脂和扩散粒子,并涂布于PET基材上,形成扩散层,该工艺对扩散粒子的耐溶胀要求高,因为树脂体系中含有大量溶剂;螺杆挤出型,主要是在膜材挤出成型过程中加入扩散粒子,直接挤出成型,扩散粒子直接包覆于基材中,工艺流程相对简单,但对于扩散粒子的耐温和耐剪切要求高。 全球重要的扩散膜生产厂家包括日本的惠和、智积电、Kimoto;韩国的SKC和Shinwha Intertek;台湾的华宏新技和伸昌光电;大陆的激智科技、东旭成和乐凯股份等。 反射膜通常位于背光模组的最底层,主要是将透过导光板底部或周边未被散射的光源再反射进入导光板内,从而增加光学表面的反射率,以降低光源的过程损耗,提高背光模组的亮度。反射膜成本约占背光模组2%左右,由于需求刚性以及其在背光模组中成本占比较小,下游对其价格相对不敏感。 反射膜可分为金属反射膜和白色反射膜,白色聚酯反射膜占据主要市场。金属反射膜是在聚合物薄膜的表面镀金属涂层,大多使用高导电性的银、金等,金属反射膜的反射率高,通常达到99%及以上,但价格昂贵,主要应用于对价格不敏感的手机等中小尺寸背光模组。白色反射膜可分为白色聚酯(PET)反射膜和白色聚丙烯(PP)反射膜,其中白色聚酯反射膜因反射率高、加工性能好、成本低,可用于所有尺寸背光模组,占据99.8%以上市场份额。 白色聚酯反射膜的原理是通过在PET基材中添加不相容树脂或粒子,经过拉伸(例如双向拉伸)形成泡径大小不一的微细泡结构,这些微细泡可以起到散射光的作用,使透明的PET薄膜白色化,成为白色薄膜。通常来说,微细和均匀的泡孔数量越多、密度越高,制成的白色反射膜的反射率就越高,反射效果越好。 反射膜生产工艺的关键流程包括:造粒、挤出、过滤、双向拉伸(横向/纵向)等流程,拉伸后进行热定型处理,消除薄膜内部因拉伸而产生的内应力,提高产品热稳定性,这些关键的流程以及过程工艺参数都会影响最终的产品性能和质量。 全球反射膜市场主要包括长阳科技、日本东丽、日本帝人、韩国SKC、东旭成、兰埔成等,长阳科技自2012年第一条光学级反射膜生产线成功量产后,市场份额持续扩大,2020年公司反射膜全球市场份额约50%。 PET(聚对苯二甲酸乙二醇酯),是目前常用的光学基膜材料。该材料是一种具有结晶倾向的高分子化合物,在通过干燥、挤出、铸片和拉伸后可以得到BOPET基膜。光学级的BOPET膜是BOPET基膜的高端系列,光学级BOPET基膜具有表观无缺陷、低雾度、高透光率、高洁净性等优异的光学性能。 根据生产难度不同,PET基膜划分5个类别:普通包装和离保级PET的工艺要求较低;预涂级PET工艺要求较高,需要具备涂附能力良好、表观控制精准,耐温收缩范围稳定的特征,该类PET主要用于制备液晶显示面板用光学基膜;特殊功能PET是指,在光学基膜基础上能够再进行加工、涂布赋予特定功能制备出光学功能薄膜如OCA、 MLCC、偏光片离保膜等,该过程中所使用的PET薄膜,需要精确地控制表面粗糙度、 设计薄膜配向角、控制洁净度以及预涂层涂布等;生产难度最大的是SRF,即可以替代偏光片TAC的PET膜,需要精确地控制各向异性,消除偏振片、彩虹纹等。 PET基膜目前主要是被美日韩企业把控,中国大陆企业中,康得新、合肥乐凯、裕兴股份、双星新材布局较早,而后东材科技、长阳科技、大东南、斯迪克、洁美科技等逐步进入市场。 近年来,国内光学膜产能提升迅速,对进口光学膜的替代比例逐渐上升,但是在部分高端产品和有特殊性能要求的技术上仍不能完全取代。具体来说,在各种类显示用光学膜中,国产反射膜和扩散膜已经初步具备进口替代的实力,而增亮膜和复合膜技术相对落后。目前国内上市的光学膜生产企业主要包括双星新材、激智科技、大东南、长阳科技、裕兴股份和东材科技等。 未来,随着国产替代加速和下游终端需求持续增长,我国光学膜行业景气度不断提升,后续将密切关注积极布局上游材料、重视技术研发、加速产能扩张的光学膜企业。

文章来源:网络、高性能膜材料编辑整理