聚酰亚胺薄膜行业趋势

聚酰亚胺薄膜是酰亚胺单体的聚合物。它是一种先进的聚合物材料。聚酰亚胺薄膜在很宽的温度范围内具有优异的电气、热、物理和化学性能,并且封装轻巧,非常适合电气绝缘应用。聚酰亚胺薄膜广泛应用于电子、航空航天、汽车等领域,通常用于绝缘材料和高温保护膜。

据预测,2023年全球聚酰亚胺薄膜市场销售额达到了11.65亿美元,预计2030年将达到18.11亿美元,年复合增长率(CAGR)为7.1%(2024-2030)。

全球聚酰亚胺薄膜的研发和制造技术主要由美国、日本和韩国企业掌握,美国杜邦、日本宇部兴产、日本钟渊化学和韩国PIAM等厂商占据全球80%以上的市场份额。主要厂商有DuPont、Kaneka、PI Advanced Materials等,全球前三大厂商共占有超过69%的市场份额。目前中国是全球最大的聚酰亚胺薄膜市场,占有大约45%的市场份额。就产品类型而言,电子级聚酰亚胺薄膜是最大的细分市场,占据73%的市场份额。同时就下游来说,FPC为主要应用,占有约61%的份额。

全球聚酰亚胺薄膜 (PI 薄膜) 市场受到电子、航空航天、汽车和电信等行业对高性能材料日益增长的需求的推动。PI 薄膜因其出色的热稳定性、电绝缘性和耐化学性而广泛应用于柔性印刷电路、绝缘胶带和各种电子元件。电子设备的日益小型化,加上对柔性和可折叠显示器的需求增加,进一步推动了对聚酰亚胺薄膜的需求。

此外,航空航天技术的进步和汽车制造业对轻质耐热材料的推动也促进了市场的扩张。可再生能源趋势也支持了市场,其中聚酰亚胺薄膜用于光伏电池和其他与能源相关的应用。

国内聚酰亚胺薄膜行业的整体技术水平与国外巨头存在差距,多数企业的技术实力难以达到制备高性能聚酰亚胺薄膜的要求,且规模普遍较小,在高性能聚酰亚胺薄膜领域的市场占有率较低。

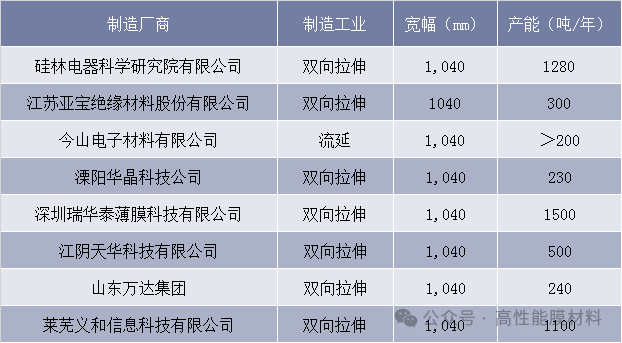

从企业数量来看,我国大陆地区聚酰亚胺薄膜厂家约80家,90%以上以流涎法工艺为主,应用领域主要集中于传统电工绝缘;少数企业具备高性能聚酰亚胺薄膜的批量稳定供应能力,从事该业务的上市公司主要有时代新材、国风新材、丹邦科技及瑞华泰等,目前产能相对较小。

目前,国内聚酰亚胺薄膜行业的整体水平与国外存在差距,高性能聚酰亚胺薄膜产品严重依赖进口,影响我国高技术产业链安全,同时需要支付高昂成本。加快推进关键材料国产化,高性能聚酰亚胺薄膜进口替代的市场空间可观。

聚酰亚胺薄膜行业趋势

近年来,全球对聚酰亚胺薄膜的需求不断上升,尤其是在电子行业。聚酰亚胺薄膜行业现状分析指出,随着智能设备、5G通信和物联网的快速发展,对高性能绝缘材料的需求急剧增加。聚酰亚胺薄膜以其优越的电绝缘性和高温稳定性,成为这些新兴应用的理想选择。

聚酰亚胺薄膜生产技术的不断进步,材料性能得到了显著提升。新型合成技术和加工工艺的应用,使得薄膜的厚度、均匀性和机械性能得到了改善。此外,纳米技术的引入,使得聚酰亚胺薄膜的性能进一步增强,例如提高抗辐射能力和抗磨损性。这些技术进步将推动聚酰亚胺薄膜在更广泛领域的应用。

随着全球对环保和可持续发展的关注增加,聚酰亚胺薄膜行业也面临着新的挑战与机遇。企业需要在生产过程中减少对环境的影响,提高材料的可回收性和可持续性。这不仅符合政策导向,也将提升企业的市场竞争力。许多公司正在研发更环保的生产工艺和替代材料,以满足市场的绿色需求。

全球聚酰亚胺薄膜市场正在经历区域性增长。亚太地区,尤其是中国和印度,因其快速发展的电子和汽车行业,成为聚酰亚胺薄膜的主要市场。同时,北美和欧洲地区也因其高技术产业的发展,保持稳定的需求。跨国公司通过并购、合作等方式,进一步拓展全球市场份额。

总之,聚酰亚胺薄膜行业正处于快速发展之中,受益于技术进步、市场需求增长和全球化趋势。尽管面临激烈竞争和环保压力,行业的前景依然乐观。企业需要关注市场变化,积极研发新产品,以满足不断变化的客户需求。同时,加强环保意识和可持续发展,将为企业带来新的机遇,推动行业向更高水平迈进。

文章来源:报告大厅、网络、由高性能膜材料编辑整理