六氟磷酸锂价格逼近12万!江西一年产1.8万吨六氟磷酸锂技改项目公示!

一

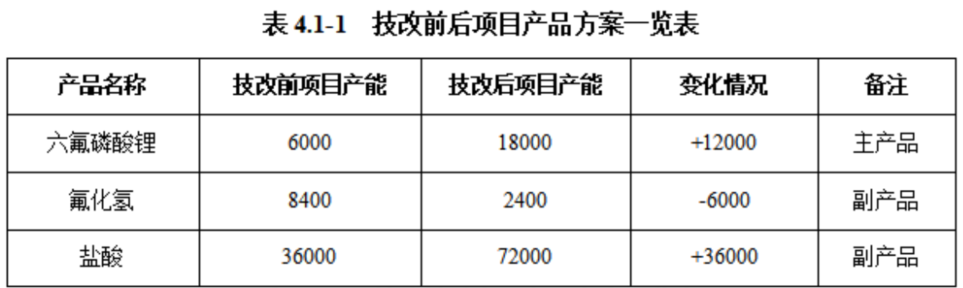

年产1.8万吨六氟磷酸锂技改项目公示

二 六氟磷酸锂价格逼近12万!

11 月 3 日,上海有色网数据显示六氟磷酸锂最高报价达 11.7 万元 / 吨,较 10 月初的 6.33 万元 / 吨几乎翻倍,较 7 月年内低点 4.7 万元 / 吨涨幅更显著。石大胜华、新宙邦等相关上市公司均反馈订单饱满,部分企业表示需求仍在增加,价格上涨已带动业绩改善,多氟多前三季度业绩同比增长超 4 倍,多家企业也在推进产能扩张,新宙邦年底将达 3.6 万吨年产能,多氟多现有 6.5 万吨产能且有 2 万吨在建。

这轮涨价是原材料成本增加、产能收缩与需求释放三重共振的结果。需求端,新能源汽车 1-9 月销量同比增长 34.55%,储能锂电池前三季度出货量同比翻倍,下游高景气带动需求激增;供给端,行业经低谷调整后产能格局优化,有效产能同比增长 13.7% 但库存持续降低,已进入紧平衡阶段;叠加碳酸锂等上游原材料价格上行,形成成本支撑。

短期来看,六氟磷酸锂涨价态势仍将延续,机构预测至少持续至明年二季度,因头部企业接近满产,新增产能释放滞后,且新兴场景打开需求空间。但长期存在不确定性,LiFSI等替代材料渗透率提升、锂价上涨不可持续、2025-2027 年新增产能集中释放等因素,可能改变供需格局,行业价格波动将趋于理性。

三 天赐材料:Q3净利增超30%!

10 月 31 日,天赐材料披露 2025 年三季报及投资者关系活动公告。

2025 年前三季度,公司实现营业收入 108.43 亿元,归属于上市公司股东的净利润 4.2 亿元(同比增长 24.33%),扣非后净利润 3.73 亿元(同比增长 30.13%),基本每股收益 0.22 元 / 股。公司表示,三季度电解液销量保持高位,尽管产品价格小幅波动,但凭借核心原材料产能爬坡与成本管控,电解液单位盈利维持稳定;核心原材料六氟磷酸锂已达紧平衡状态,价格有所回升,行业从底部明显向好,未来伴随行业资本开支降低,其供需或持续紧平衡,价格及盈利有望回归合理水平。

在产能方面,公司六氟磷酸锂现有产能约 11 万吨,现有产线存在技改提产空间,相关手续正申请办理,未来将维持较高产能利用率,新增技改产能投放节奏会结合市场需求动态调整。

针对近期六氟磷酸锂市场价格持续上涨的情况,公司电解液产品报价与该原料挂钩,不同客户将依据历史价格、参考第三方报价区间随市场调整,部分长协订单也会根据市场价格变化与客户重新定价。

LiFSI 方面,受益于动力快充配方及储能需求的持续增长,三季度其添加比例已提升至 2.2%,后续随着公司工艺技术改进及产品性能提升,添加比例有望进一步提高。

海外项目进展上,摩洛哥 15 万吨电解液及原材料项目已完成土地勘察整理,计划 2025 年底至 2026 年一季度开工建设;美国 20 万吨电解液项目已完成工厂设计及相关前期手续,拟 2025 年四季度启动土建施工,两大海外项目均计划于 2027 年底至 2028 年上半年竣工。

港股上市方面,公司已于 2025 年 9 月 22 日向香港联交所递交 H 股发行上市申请,计划 2026 年拿到相关批复文件后,根据市场情况择机发行。

对于六氟磷酸锂供需格局,公司认为经过本轮高景气周期,多数小企业缺乏扩产信心和能力,未来供给端增量主要来源于头部企业,行业集中度将进一步提升。

原材料供需及价格展望上,经过几年行业低资本开支运行,目前除六氟磷酸锂外,部分添加剂供需关系也较为紧张,存在涨价可能性;而溶剂端暂未出现供需偏紧情况,价格未发生明显变化。

文章来源:赣州市行政审批局, 天赐材料、财联社、电池关键材料