6月7日,河北圣泰材料股份有限公司(简称圣泰材料)终止了在深交所主板的IPO进程。公司保荐机构为长江证券,拟募资10.46亿元,并采用深主板第1套上市标准。

河北圣泰材料股份有限公司(“圣泰材料”)主营业务为锂电池电解液新型添加剂的研发、生产和销售,主要产品包括M001、P002、D003等。发行人产品最终广泛应用于新能源汽车、3C等领域。发行人产品已覆盖全球锂电池电解液行业内主要客户,包括B公司、亿恩科(Enchem)、天赐材料、国泰华荣、新宙邦、珠海赛纬、昆仑新材、法恩莱特等厂商。 招股书显示,根据数据统计,公司2022年电解液新型添加剂出货量约占全球的6.58%,约占国内市场的14.23%,公司在锂电池电解液新型添加剂领域市场占有率位居行业前列。

梅银平直接、间接持有公司53.71%的股份,为公司的控股股东。梅银平的配偶彭花珍直接持有公司5.94%的股份,二人合计控制公司60.42%的股份,同时梅银平担任公司董事长兼总经理,发行人实际控制人为梅银平和彭花珍夫妇。

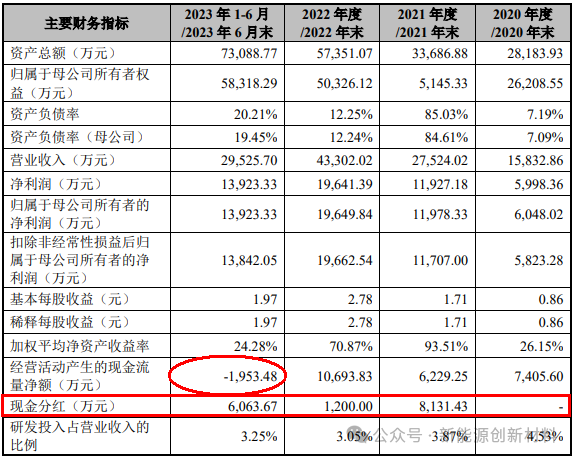

发行人选择的具体上市标准:最近三年净利润均为正,且最近三年净利润累计不低于1.5亿元,最近一年净利润不低于6,000万元,最近三年经营活动产生的现金流量净额累计不低于1亿元或者营业收入累计不低于10亿元。

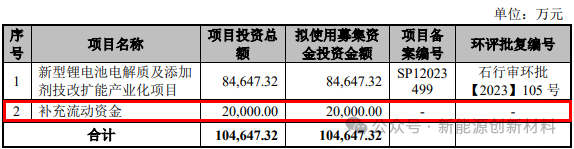

本次发行不超过2,400.00万股,不低于公司发行后总股本的25%,预计融资10.4647亿元,本次公开发行募集资金扣除发行费用后拟投资于以下项目:

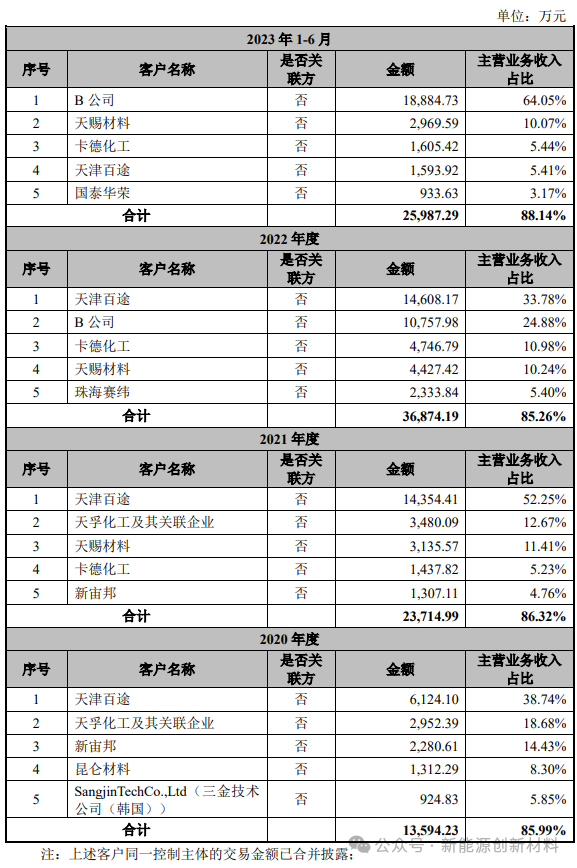

报告期内,公司向前五大直接客户销售占比分别为85.99%、86.32%、85.26%和88.14%,其中对B公司终端的销售占比分别为32.07%、42.06%、50.64%和64.05%。公司预计在未来一定时期内仍将存在对B公司终端的收入占比较高的情形。报告期内,公司向前五大客户的销售情况如下:

报告期内,公司核心产品主要为M001、P002、D003等,其中M001、P002收入合计占主营业务收入的比例分别为66.09%、76.53%、79.71%和92.77%,公司主营业务收入主要来源于M001、P002两种产品,公司面临产品结构相对集中的风险。 随着行业的发展以及技术的迭代,新型技术路径如氢燃料电池、固态锂电池、钠离子电池、全钒液流电池等可能对现有的液态锂离子电池产生冲击。未来如果固态电解质替代传统的有机液态电解液,将导致锂电池电解液新型添加剂市场需求下降;如果锂离子电池的性能、技术指标和经济性被其他技术路线的动力电池超越,锂离子电池的市场份额则可能被挤占甚至替代。 若公司不能顺应电池技术路线变化和技术发展趋势,及时调整技术方向和快速形成配套供货能力,或未能利用自身技术在包括锂离子、钠离子电池、全钒液流电池在内的多个应用领域开发出新的适销对路的产品,将对发行人经营业绩产生不利影响。

文章来源:圣泰新材、深交所、新能源创新材料编辑