发达国家均全力发展新材料产业,例如美国将新材料称之为“科技发展的骨肉”,我国新材料发展也将由原材料、基础化工材料逐步过渡至新兴材料、半导体材料、新能源材料、节能(轻量化)材料。

千亿级风口主要是高性价比、高性能电子化学品,包括芯片、传感器,以及半导体电子(电子胶粘剂、光刻胶、导电材料、高纯气体、溶剂等)。

万亿级风口主要是新能源相关材料,包括固态电池、燃料电池、氢燃料电池、锂电池、太阳能光伏、可再生能源、储能、风能等。过程中的伸长率及成本问题,高UMMARY模低缩线绳正替代传统的普通高强聚酯线绳。

其他风口包括:处于加速发展期的生物可降解材料(有利于垃圾分类等)、3D打印新材料、结构化材料、以及轻量化、节能材料。

芳纶下游应用高端,是关键的战略材料。芳纶产品的特点是门槛高,国内企业少,国产化替代趋势明显,目前行业上升趋势明显。芳纶产品的门槛主要是技术和客户准入门槛,要进入市场需要做安全认证,需要几年的成功案例,下游应用领域对安全性的要求都很高。目前全球的对位芳纶处于近平衡状态,国内对位芳纶80%依赖进口。从全球来看,随着应用领域的增加,对位芳纶需求将逐渐增加,预计未来5年全球对位芳纶的需求量将达到15万吨左右。按照每年增速10%计算,2020年我国对位芳纶的需求量将达到13000吨,2025年对位芳纶的需求量将达到25000吨。全球间位芳纶行业主要被美国杜邦、泰和新材、日本帝人等公司占据。其中杜邦产能以67%位居第一,帝人占比为7%。聚酰亚胺,是综合性能最佳的有机高分子材料之一。其耐高温达400℃以上 ,长期使用温度范围-200~300℃,部分无明显熔点,高绝缘性能,103 赫下介电常数4.0,介电损耗仅0.004~0.007,属F至H。PI薄膜:PI薄膜为PI系列产品中应用最早,最为成熟的产品,是绝缘薄膜最优选择,高端产品国产化浪潮已近。电子级以下PI薄膜已实现国产自给自足,电子级及以上PI薄膜市场仍主要由海外公司瓜分。随着国内化学亚胺法生产线的逐渐落地,国内厂商将参与分享高端市场近百亿市场。未来随着FCCL市场保持高增速,以及OLED快速普及对柔性衬底需求的提升,高端电子级PI薄膜市场将处于快速扩张期。

PI纤维:扎根军用市场,民用市场开发提速。PI纤维耐热性能、机械性能优异,是航空航天和军用飞机等重要领域的核心配件材料,其在军用市场的应用具备不可替代性。在商用领域,PI纤维在环保滤材、防火材料等应用目前正处于孕育期,未来有望为PI纤维增添新活力。

PI/PMI泡沫:受益军舰建造高潮,迎“蓝海”时代。PI泡沫目前最为重要的应用为舰艇用隔热降噪材料,目前我国海军正处于第三次建船高潮,PI泡沫作为新型战舰中的首选隔热降噪材料,未来需求有望快速提升。此外PMI泡沫作为最为优异的结构泡沫芯材,广泛用于风机叶片,直升机叶片,航空航天等领域中,其对于PET泡沫的替代趋势明确,市场空间广阔。

PI基复合材料:轻量化是大趋势,主打高端市场。纤维增强复合材料是镁铝合金之后的新一代轻量化材料,以聚酰亚胺作为树脂基的复合材料耐高温和拉伸性能出色,应用十分广泛。随着碳纤维产业的逐渐成熟,碳纤维增强复合材料需求增长明显,聚酰亚胺+碳纤维的组合作为最为优异的复合材料组合之一,在抢占高端市场方面优势明显。

PSPI(光敏聚酰亚胺):光刻胶、电子封装双领域发力,享电子产品高端化红利。光敏聚酰亚胺主要有光刻胶和电子封装两大应用。PSPI光刻胶相比于传统光刻胶,无需涂覆光阻隔剂,能大幅缩减加工工序。同时PSPI也是重要的电子封装胶。光敏聚酰亚胺作为封装材料可用于:缓冲涂层、钝化层、α射线屏蔽材料、层间绝缘材料、晶片封装材料等,同时还广泛应用于微电子工业中,包括集成电路以及多芯片封装件等的封装中。

3. 尼龙

耐高温尼龙:高温尼龙的技术壁垒比较高,该产业一直未得到大规模的发展,市场需求发面存在巨大的空白。我国耐高温尼龙研究比较晚,新品种的开发主要以PA6T改性为主,以合成新型尼龙为辅。高温尼龙作为一种高性能工程材料市场不断扩大,预计中国在未来几年里对高温尼龙的需求将以15%~25%的速度增长。耐高温尼龙潜在需求占尼龙20-30%,而五年内中国市场对尼龙的需求有望达万吨。

尼龙弹性体:尼龙弹性体就是聚酯/聚醚-聚酰胺嵌段共聚物,最常见的是聚醚嵌段酰胺(PEBA),它较为突出的性能是高回弹性、轻质和低温耐冲击性能。尼龙弹性体的能量回馈可以达到85%,比Boost缓震科技高约15%,拥有更棒的吸震缓冲效果。与TPU相比,它的质量更轻。尼龙弹性体的合成技术门槛较高,大多掌握在法国阿科玛、德国赢创、日本宇部兴产等国外大厂手里。尼龙弹性体市场需求潜力巨大,除了440亿双鞋/年的底材需求,还有对聚氨酯软泡、塑胶跑道材料的替代。

电子化学品是专为电子信息产品制造中的显影、蚀刻、清洗和电镀等工艺配套的细化工材料,是集成电路、平板显示制造等信息产业的重要支撑材料。

2017年,世界电子化学品产值>1500亿美元,中国产值约2600亿元,预计2018-2022年,年均增长率约为11%。包括陶氏、霍尼韦尔、三菱化学和巴斯夫等公司,正竞相将电子化学品业务重点放在包括中国在内的亚太地区。中国丰富的原材料以及靠近下游需求等方面优势明显,电子化学品产能向国内转移已成为大势所趋。

热点三:轻量化、节能材料

轻量化的关键——高性能新材料如TPEE、POM、PI、PA、PU、TEEK、PPA、PTT等替代比重几倍的钢铁。

聚合物固化技术——美国伊利诺大学ScottWhite教授率领的研究团队开发出一种新的聚合物固化技术,只需小型热源就可在短时间内完成聚合物制造,与目前的制造工艺相比,可降低10个数量级的能耗,并减少2个数量级的工时。

碳纤维——在追求高性能的同时、轻量化。

我国材料薄膜产业增速平稳,2010-2017年我国材料薄膜产量由799万吨增加至1570万吨,年均复合增速达10%。2017年全球液晶聚合物薄膜和层压板销售量约9050吨,复合年增长率为6.7%。快递包装薄膜将呈现减量化、绿色化、可循环发展趋势。背光模组光学膜将趋于高亮度化、薄型化、轻量化、高色域化发展。光学聚酯薄膜产业:功能性聚酯原料制备技术,是制膜企业的核心技术之一,其中纳微米添加改性,涉及到滑爽均匀性,结晶均匀性和静电压膜性等正是阻碍行业发展的技术瓶颈。国内光学聚酯薄膜产业目前还处于起步阶段,大多集中于薄膜的拉伸成型加工上,缺少对光学聚酯薄膜技术的系统性研究。在光学聚酯薄膜材料(专用切片及母料)、配方设计,装备及工艺控制等方面难以同国际巨头抗衡,这些都制约了我国新型显示等产业的发展;三是行业的整体科技创新缺少协同与联动。BOPA薄膜产业:BOPA薄膜主要应用于食品、日化、医药、电子、建筑、机械等包装领域,其中食品包装就占据了70%-80%的份额,主要是用于高温蒸煮、冷冻、休闲类食品。预计在未来的几年里,中国软包装和BOPA薄膜市场将继续呈现增长态势,且海外市场会成为另一新的增长点。BOPET薄膜产业:BOPET薄膜因其优异的物化性能和环保性能,BOPET被誉为21世纪最具发展潜力的新型材料之一。我国BOPET聚酯薄膜需求量占全球需求总量的33%。下游应用行业主要是包装材料、电子信息、电气绝缘、护卡、影像胶片、热烫印箔、太阳能应用、光学、航空、建筑、农业等生产领域。目前国内厂商生产的聚酯薄膜最大的应用领域是包装业,如食品饮料包装、医药包装,还有一部分特种功能性聚酯薄膜应用于电子元器件、电器绝缘等高端领域。BOPP薄膜产业:BOPP薄膜有“包装皇后”的美称,我国BOPP薄膜表观消费量2013年为251.0万吨,2017年已达330万吨,5年增长了32%。随着我国消费水平的不断提高和后加工的彩印复合、复膜、镀铝、涂布等行业的迅猛发展,对BOPP膜的需求存在极大的市场潜力。BOPE薄膜产业:BOPE薄膜产业会成为薄膜行业关注热点,其具备如下优点:较适合大批量订单生产需要;高透明、高光泽、晶点少;高挺度、高拉伸强度;高抗穿刺强度;极好的低温抗冲击强度及抗针孔性、耐磨性、极好的低温柔韧性;润湿张力保持时间长、印刷性能好,套印精确。以一半厚度的BOPE替代吹材或流延CPE薄膜与BOPA或BOPET等干式复合可达到相同的热封合强度和接近的挺度;而且以一半厚度的BOPE替代吹材或流延CPE薄膜与BOPA等干式复合用于冷冻包装可大大降低破袋率。产业二:3D打印材料

目前常用的3D打印高分子材料有聚酰胺、聚酯、聚碳酸酯、聚乙烯、聚丙烯和ABS等。虽然3D打印最常见的市场材料是ABS、PLA,实际上尼龙才是应用规模最大的材料。影响材料材料应用于3D打印的因素主要有:打印温度高、材料流动性差,导致工作环境出现挥发成分,打印嘴易堵,影响制品精密度;普通的材料强度较低,适应的范围太窄,需要对材料做增强处理;冷却均匀性差,定型慢,易造成制品收缩和变形;缺少功能化和智能化的应用。 1. 应用领域分析

工业领域未来大规模工业应用在全球3D打印市场有望迎来爆发式增长。在工业级领域,3D打印经过30年的发展,已经形成了一条完整的产业链。目前3D打印技术已经在军事、航空航天、医疗、汽车、机械设备制造及消费领域得到了一定的应用。3D打印应用于建筑,建筑承重件,汽车零部件,工业零件。产业链的每个环节都聚集了一批领先企业。2. 我国3D打印用材料发展方向

随着3D打印技术的发展,传统材料的性能被大幅提升,依靠材料强大的快速熔融沉积和低温粘接特性将被广泛应用到3D打印制造领域。除了材料自身可以通过3D打印制品外,在玻璃、陶瓷、无机粉体、金属等的3D打印都需要依靠材料的粘接性来完成。通过改性材料的强度被用来直接替换金属用于各类复杂构件,既便宜又质轻。甚至可以替代玻璃、陶瓷等制品,从而使材料在3D制造中被广泛应用。材料可避开低强度的缺陷,向复合化、功能化发展,特别是实现多元材料复合、从而赋予材料特定功能。通过3D打印技术制造工艺复杂的智能材料、光电高分子材料、光热高分子材料、光伏高分子材料、储能高分子材料等新材料。3D打印因具有不需要模具、零部件的快速修复等优点,能将中国制造业前进5-10年,3D打印堪称是工业界的一场革命。

产业三:可降解材料

“十三五”规划、国际碳总量法律以及生物降解材料性能提升、价格下降将为中国生物可降解材料行业带来前所未有的发展契机。完全生物降解材料主要包括PLA、PHA、PBS/PBSA、PCL、PVA、PPE/PPC/PPB和小部分PSM等。生物破坏性材料主要指生物分解树脂对传统聚烯烃的改性材料,PSM中大部分属于这类。生物可降解材料的开发越来越符合社会的环保理念,目前全球研发的生物降解材料品种达几十种,但实现批量和工业化生产的仅有PSM、PLA、PBS/PBSA、PHA、PCL等。1. 丙烯基弹性体

丙烯基弹性体是用茂金属催化技术和溶液聚合工艺组合生产所得,是独特的丙烯-乙烯半结晶共聚物,具有独特的高弹性、柔韧性和低温耐冲击性,特别是和PP的相容性非常优异。目前全球只有三家公司有商品化的丙烯基弹性体,牌号分别是陶氏的versify、埃克森美孚的vistamaxx和三井的tafmer。丙烯基弹性体优点

1)丙烯基弹性体有着手感好、高填充、止滑性佳等特点,比如埃克森美孚vistamaxx的发泡优势;3)具有高填充,填充量可达100phr,而EVA填充量一般在30phr,在降低成本以及做某些功能性材料具有很大的优势,比如做阻燃材料,就是靠填充来发挥性能的;4)可100%回收,且发泡出来的产品不会出现产品表面气孔的分布性不好,而EVA发泡如果加入回收料太多(一般加入量30phr),就会出现密度分布不好的现象;5)用VM做一些比较低硬度发泡的工艺,比EVA要容易操作很多。EVA如果硬度做到10°C,相当困难,而且一般要加入SEBS来增加软度,而VM就很容易做到;6)抗冲击强度的改善带来了减薄机会,能够减少材料使用并降低成本;7)丙烯基弹性体具有较低的熔融温度,从而降低了加工温度,其较高的流动速率会提升加工速度。这可以减少能源消耗并提高加工效率。其柔韧性有助于提高拉伸比,减少流痕,从而实现更好的产品质量和更低的废品率。由于这种弹性体的收缩率比聚丙烯低,使得生产工艺更易于控制,模切更准确,从而改善杯子与盖子的相配程度,有助于降低废品率。丙烯基弹性体的应用

1)食品保鲜盒领域无规共聚丙烯(RCP)应用十分广泛,但普遍存在低温抗冲不足的问题。丙烯基弹性体应用于聚丙烯改性,可以提高聚丙烯的韧性。在RCP中作为增韧剂,可以在提高韧性的同时保持RCP的透明度,有助于减少铰链结构的应力发白;2)丙烯基弹性体与聚丙烯 (PP) 共混,可以实现更好的抗冲击性、透明性和刚度平衡,同时还可以提高加工效率;3)可以用在无纺布、弹性膜、聚合物改性等方面,其中聚合物改性方面表现优异,具体应用案例有洗衣机座盘、食品容器盖、加湿器水箱、塑料文具、运动水壶、拖鞋等等。2. 乙烯基弹性体

乙烯基弹性体的性能和特点

1)聚乙烯链结晶区(树脂相)起物理交联点的作用,具有典型的塑料性能,加入一定量的α-烯烃(1-丁烯、1-己烯、1-辛烯等)后,削弱了聚乙烯链的结晶区,形成了呈现橡胶弹性的无定型区(橡胶相),使产品又具有弹性体的性质;POE具有塑料和橡胶的双重特性综合性能优异,因此POE可以看作是塑料与橡胶的桥梁产品。2)POE弹性体与EPDM相比,它具有熔接线强度卓越、分散性好、等量添加抗冲击强度高、成型能力杰出的优点;与SBR相比,它具有耐候性好、透明性高、价格低、密度小的优点;与EVA、EMA和EEA相比,它具有密度小、透明度高、韧性好、屈挠性好等优点;与软PVC相比,它具有无需特殊设备、对设备腐蚀低、热成型良好、塑性好、密度小、低温脆性佳和经济性良好等特点。3)POE弹性体作为塑料增韧剂,不仅可以增韧改性与它相容的聚烯烃塑料,而且可通过过氧化物引发,有效地与马来酸酐、丙烯酸缩水甘油酯等单体发生接枝反应,所得到的接枝物广泛用来增韧尼龙、聚酯等工程塑料。4)聚烯烃弹性体POE分子结构中没有不饱和双键,具有很窄的分子量分布和短支链结构(短支链分布均匀),因而具有高弹性、高强度、高伸长率等优异的物理机械性能和的优异的耐低温性能。5)窄的分子量分布使材料在注射和挤出加工过程中不宜产生挠曲,因而POE材料的加工性能优异。由于POE大分子链的饱和结构,分子结构中所含叔碳原子相对较少,因而具有优异的耐热老化和抗紫外线性能。此外有效的控制在聚合物线形短支链支化结构中引入长支链,使材料的透明度提高,同时有效的改善了聚合物的加工流变性。1)POE可以威胁到橡胶、柔性PVC、EPDM、EPR、EMA、EVA、TPV、SBC和LDPE等材质;2)应用于不同产品,如汽车挡板,柔性导管,输送带,印刷滚筒,运动鞋,电线电缆、汽车部件、耐用品、挤出件、压模件、密封材料、管件和织物涂层等;3)也可以作为低温抗冲改良剂来改善PP的低温抗冲性能,同时可以作为热塑性弹性体运用于汽车领域。3. 氟/硅弹性体

氟硅橡胶是以氟硅聚合物为主体的配方组成,氟硅聚合物主链中含多个硅氧基团(-Si-O-),其无毒、耐高低温!可做成热塑性弹性体。氟橡胶有“橡胶之王”之称,它具有高度的化学稳定性,是目前所有弹性体中最好的;耐高温性能极佳、具有极好的耐天候老化性能和耐臭氧性能、真空性能和机械性能优良等——弹性体中综合性能极佳的品种。几个小缺点:比如低温性能不好、耐辐射性能也差等。具有量身定制的材料特性和响应,使用结构化材料进行轻量化,可以提高能效、有效负载能力和生命周期性能以及生活质量。未来的研究方向包括开发用于解耦和独立优化特性的稳健方法,创建结构化多材料系统等。不希望新材料被理解在化学层面,而应该在物理性能层面最大化用好它。聚焦二:能源材料

1. 研究发展方向

持续研发非晶硅、有机光伏、钙钛矿材料等太阳能转换为电能的材料,开发新的发光材料,研发低功耗电子器件,开发用于电阻切换的新材料以促进神经形态计算发展。日本冈山大学的研究人员最近开发出一种利用氧化铁化合物制成的新型太阳能电池。该太阳能电池的吸光率是以往硅酮制太阳能电池的100多倍。改良催化材料的理论预测,高催化性能无机核/壳纳米颗粒的合成,高效催化剂适合工业生产及应用的可扩展合成方案,催化反应中助催化剂在活性位场上的选择性沉积,二维材料催化剂的研究。极端环境材料是指在各种极端操作环境下能符合条件地运行的高性能材料。研究方向包括:基于科学的设计开发下一代极端环境材料,如利用对材料中与温度相关的纳米级变形机制的理解来改进合金的设计,利用对腐蚀机理的科学理解来设计新的耐腐蚀材料;碳捕集和储存的材料包括:基于溶剂、吸附剂和膜材料的碳捕集,金属有机框架等新型碳捕集材料,电化学捕集,通过地质材料进行碳封存。洁净水的材料问题涉及膜、吸附剂、催化剂和地下地质构造中的界面材料科学现象,需要开发新材料、新表征方法和新界面化学品。可再生能源储存方面的材料研究基于:研发多价离子导体和新的电池材料以提高锂离子电池能量密度,研发高能量密度储氢的新材料以实现水分解/燃料电池能量系统。纳米材料是指在三维空间中至少有一维处于纳米尺度范围(1-100nm)或由它们作为基本单元构成的材料,这大约相当于10~100个原子紧密排列在一起的尺度。由于纳米微粒的小尺寸效应、表面效应、量子尺寸效应和宏观量子隧道效应等使得它们在磁、光、电、敏感等方面呈现常规材料不具备的特性。因此纳米微粒在磁性材料、电子材料、光学材料、高致密度材料的烧结、催化、传感、陶瓷增韧等方面有广阔的应用前景。

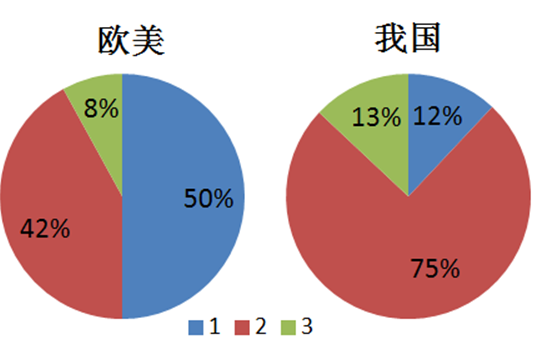

欧美及我国化工企业类型占比,1=精细化工和新材料型多元化工企业,2=传统石化油气和基础化工类企业,3=其他类企业目前我国传统石化油气和基础化工类企业,巨额投资正热火朝天,千亿级投资项目集群有好几个,百亿级投资项目己“数不过来”。但是收益正急剧下滑,越来越多基础化工类产品市场价暴跌,例如TDI、乙二醇、甲醇、MMA;连仍依赖进口的PC、PMMA、PA66都不例外。因此,必须对新材料产业发展具有足够的重视,否则,实体经济不会有强大的竞争力!(一)工业消费级企业应推动中国化工新材料发展,他们的参与和支持是关键

轨道交通(高铁、动车、地铁)—几乎全由中车集团生产;全球最大消费级电子产品(手机、pad、电脑)生产基地、消费市场;有机硅材料:耐高低温、电绝缘、耐候(光、放射性、臭氧)、无毒、阻燃、抗氧化等优良特性工程、改性材料:被用做工业零件或外壳材料的工业用材料。电子化学材料—在微电子、光电子技术和新型元器件基础三大类产品领域中所用的材料,主要包括:单晶硅为代表的半导体微电子材料;激光晶体为代表的光电子材料;介质陶瓷和热敏陶瓷为代表的电子陶瓷材料;钕铁硼永磁材料为代表的磁性材料;光纤通信材料;磁存储和光盘存储为主的数据存储材料;压电晶体与薄膜材料;贮氢材料和锂离子嵌入材料为代表的绿色电池材料等。

文章来源: 新型材料联盟、高性能膜材料编辑整理