三元正极材料最新市场分析及预测

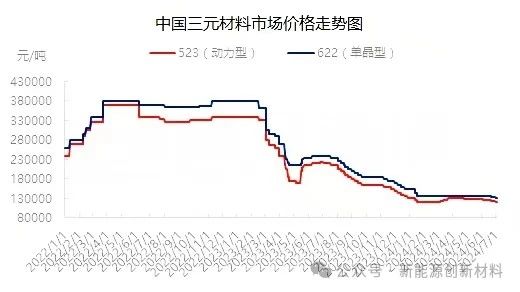

2024上半年三元材料市场供需增长不及预期,行业竞争加剧,三元材料市场价格整体震荡下行。市场价格围绕供需及成本博弈,上半年全国均价约在125466元/吨,同比下跌134768元/吨,跌幅51.79%。随着国内碳酸锂价格震荡,三元材料与原料碳酸锂关联性加强。

三元材料行业回顾分析 1-2月份,下游市场集中补货以及成本面利好支撑,三元材料价格小幅震荡上升;3-4月,原料碳酸锂市场供应偏紧,市场挺价情绪高涨下,碳酸锂价格持续上涨,成本面有良好支撑,叠加下游数码市场、小动力市场需求发力以及新能源汽车产销量向好预期下,下游需求订单量明显增加,三元材料在成本面及需求面双提振下,三元材料价格亦跟涨为主;5-6月,下游需求陆续进入淡季,叠加新能源汽车销量预期走弱,下游电芯企业有减产预期,带动三元材料企业供应量有所收窄,需求放缓以及成本面走弱影响下,三元材料价格继续下降为主。 消费市场——动力电池仍为主流 2024年上半年,三元材料主要下游行业中,动力电池占比仍居高位在75.13%;其次是数码电池,占比在19.54%,储能市场由于三元材料价格较高,成本面不占优势且储能多以磷酸铁锂电池为主,故储能电池仅占比5.33%。 行业盈亏——成本压力明显 行业利润收窄 2024年上半年三元材料行业平均毛利304元/吨,环比下降76.52%。上半年三元材料价格及利润均离不开上游原料碳酸锂,2024年1-6月,碳酸锂价格呈现弱势走跌的趋势,环比跌幅几近“腰斩”,成本面支撑不足情况下,三元材料价格一路跟跌,与碳酸锂价格联动性增强,叠加下游电芯企业压价行为下,三元材料利润面持续收窄。

下半年三元材料行业分析预测 1、 下半年下游需求增长 消费量增加 2024年下半年,三元材料消费量预计在38.4万吨,随着三季度“金九银十”传统市场需求旺季来临,下游市场需求有明显提振,使消费量逐月递增,价格面:预计9月份价格随着终端需求好转,企业库存逐渐消化后价格有所挺涨,11-12月份随着下游企业提前备货完成,价格再次回落。 2、下半年三元材料价格区间窄幅震荡为主 2024年下半年,三元材料价格整体波动震荡为主,预计9-10月份受需求端向好支撑,价格面有所挺涨,而11-12月随着下游备货完成,供应过剩局以及需求减弱影响下,价格再次回落。 -三元材料7月市场前瞻- 2024年7月,中国三元材料产量预期在57,400吨,环比增幅16%,同比降幅在1%,1-6月累计同比在15%。 供应端来看,7月三元材料生产出现上行,主因头部高镍三元材料厂家排产预期迎来较好复苏,带动三元材料总体产量上行,除了部分厂家订单下滑排产下行,国内主要三元材料厂家排产总体呈现小幅复苏。从从材料型号占比来看,5系占比在23%;6系占比在30%;8/9系占比43%,5系占比小幅下滑,8/9系占比上行。从市场竞争格局来看,容百重新站回首位,市占率突破20%,瑞翔、邦普位于第二、第三。总体市场CR3在47%,CR5在63%,CR10在79%。市场集中度较6月有明显提升,材料行业处在洗牌期。 分析7月增量原因,除了下游电芯厂挂钩车销的实际订单增量,其他因素:一是库存因素,6月电芯厂和材料厂不约而同选择控库存,库存低于安全水位,7月年中报节点过后,电芯厂和材料厂重新建立健康的材料库存。二是原料价格,截至7月5日,碳酸锂均价90630,相比6月均价跌幅已有7个点,7月原材料价格较低,在下半年市场对锂价有小反弹预期的背景下,部分材料厂家选择原料价格低位时期多做生产。 需求端来看,动力电池市场,7月三元动力电池产量环增6个点,国内头部电芯厂对材料采买需求有所好转,出现一定的补库动作。此外,海外动力市场需求出现分化,头部电芯厂采购需求有所转好,二线电芯厂需求转弱。消费和小动力市场,7月数码端市场进入传统淡季,两轮车市场由于新技术规范对三元材料需求出现一定下滑。综合来看,市场需求上行。

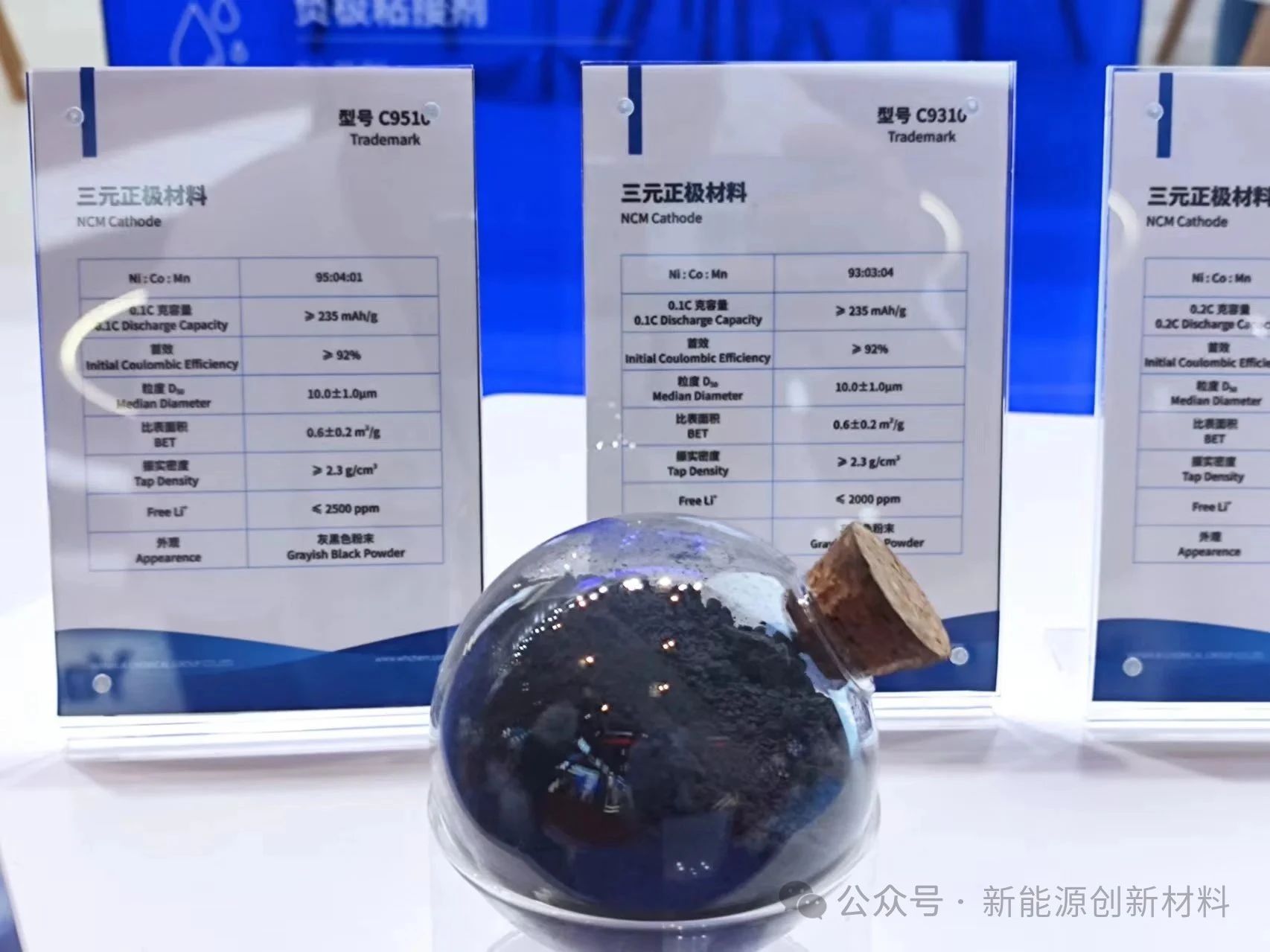

三元材料未来的发展趋势 高镍化:随着新能源汽车向轻量化和智能化方向发展,对动力电池性能的要求也越来越高。提高镍含量已成为三元动力电池的主要技术路径之一。高镍化能够显著提升电池的能量密度和续航里程。 单晶化:正极材料可分为多晶和单晶。多晶材料通常以微米级的团聚体形式存在,内部存在大量晶界。在电池充放电过程中,由于各向异性的晶格变化,多晶材料易产生晶界开裂,导致二次颗粒破碎,引发副反应增多、阻抗增加和性能明显下降。相比之下,单晶型三元正极材料内部无晶界,能有效减少颗粒破碎问题。此外,单晶材料还具有机械强度高、在高压实密度下不易破碎、一次颗粒大、减少副反应等多种优势。 高电压化:高电压化即提高锂电池的充电截止电压。一般来说,三元电池的充电截止电压为4.2V到4.3V。依据国家标准GB/T 37201-2018,三元电池通常以0.2C恒电流充电至4.2V,再进行恒压充电。以5系三元为例,将充电截止电压从4.2V提高到4.4V,正极材料的放电比容量可以从158.4mAh/g提高到188.6mAh/g,增幅达到19%。若充电截止电压提高到4.5V,正极比容量可超过200mAh/g。