六氟磷酸锂价格还在探底,天赐材料上半年净利预降约八成

时间:2024-07-15 来源:小编 点击:

六氟磷酸锂价格还在探底,天赐材料上半年净利预降约八成 六氟磷酸锂价格趟入下行周期已超过2年,直至7月11日还在探底,“电解液一哥”天赐材料(0027

六氟磷酸锂价格趟入下行周期已超过2年,直至7月11日还在探底,“电解液一哥”天赐材料(002709.SZ)上半年的业绩也难有好转。

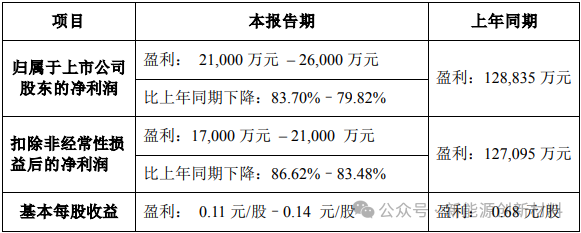

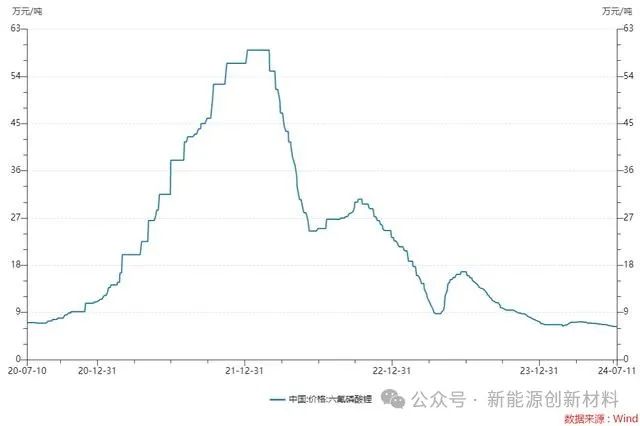

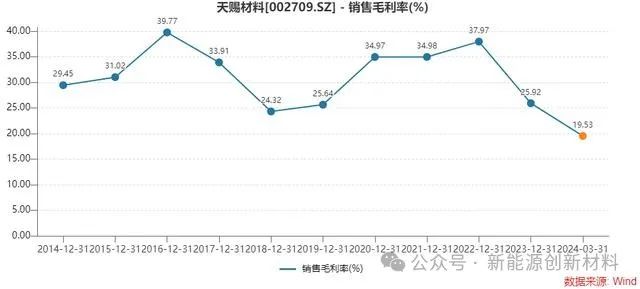

天赐材料7月10日晚披露的2024年上半年业绩预告显示,公司预计上半年度归属于上市公司股东的净利润为2.10亿元至2.60亿元,同比下降83.70%至79.82%。 公司一季度归母净利润1.14亿元,以此算得,第二季度的盈利区间在0.96亿元至1.46亿元,可见,天赐材料环比业绩并无明显的变化。 对于上半年业绩大降的原因,天赐材料公告称,新能源行业竞争加剧,需求增速低于预期,虽然公司锂离子电解液产品销量保持增长,但价格持续下降,使得毛利下降,导致上半年度利润较上年同期下降。 “今年(电解液)产能还是过剩的,至少做到行业前三产能利用率比较满的时候,行情才会发生变化。”天赐材料人士向界面新闻分析称。 不止天赐材料业绩降幅大,与六氟磷酸锂板块相关的公司上半年业绩均受重挫。 多氟多(002407.SZ)预计上半年归母净利润6000万元至9000万元,同比下降77.63%至66.44%;新宙邦(300037.SZ)一季度业绩下降超过30%。 亏损公司也不在少数。天际股份(002756.SZ)预计上半年亏损1.15亿元至1.35亿元,深圳新星(603978.SH)预计上半年亏损5500万元至亏损6500万元。 电解液、正极材料、负极材料、隔膜是锂电池的四大原材料,六氟磷酸锂为生产锂电池电解液的主要原材料。 电解液及原材料价格周期属性明显,近几年价格大起大落,走出“过山车”行情,产业链上下游公司均受波及。 Wind数据显示,自2020年下半年起六氟磷酸锂价格开始急速攀升,从6.95万元/吨一举拉涨至2022年年初的59万元/吨。 随着前两年大量企业跨界进入锂电池材料领域,行业大规模扩产,产能逐渐饱和直至明显过剩,材料价格断崖式下跌,击穿成本线。进入2024年以来跌势已大幅放缓,六氟磷酸锂价格在底部区间徘徊,但近期仍处于探底之旅。 六氟磷酸锂7月11日最新价格已来到6.18万元/吨,较前一日每吨又跌去了1200元。价格回到四年前,距高位连零头都不到。 目前天赐材料主要销售产品为电解液,其年产能约85万吨,磷酸铁年产能约18万吨,六氟磷酸锂年产能折固约11.2万吨。 天赐材料的毛利率在持续下行。在2020年至2022年,公司销售毛利率均超过30%,2022年一度高达37.97%。而2024年一季度,销售毛利率首次跌破20%,只有19.53%,也是上市以来新低。 值得注意的是,6月期间“宁王”宁德时代(300750.SZ)与天赐材料签下了长协大订单。天赐材料及其子公司拟在一年半的时间内预计供应固体六氟磷酸锂使用量为5.86万吨的对应数量电解液产品。 “宁王”的这一动作透露着其对六氟磷酸锂的价格趋势的判断,或意味着,六氟磷酸锂价离底部区间已不远,下行空间有限。因此,宁德时代有意在低谷期锁定原材料价格,待日后行业产能和供需发生变化,价格波动之时,依然能保持现在底部时期的价格。 不过,六氟磷酸锂及电解液的价格在今年以内仍难看到反转趋势。 天赐材料人士向界面新闻分析称, “今年(电解液)产能还是过剩的,至少做到行业前三产能利用率比较满的时候,行情才会发生变化。不过,现在处于一个边际变化敏感阶段,无论是量还是单位盈利,价格有调整很明显就利润有弹性。接下来还是看公司的核心竞争力以及客户关系。” 在日前的投资者交流时,天赐材料高管称,“经历过长时间的价格调整后,我们认为目前的电解液价格已经到了行业普遍不盈利的底部水平,但由于供需关系仍然宽松,市场仍处于供大于求的阶段,我们预计行业会经历一段时间的落后产能出清,但产能出清后,行业的盈利会恢复到一个合理的水平。” “作为电解液成本重心的六氟磷酸锂,价格已经来到历史低位,逼近行业第三大企业成本线,造成六氟产能大面积亏损甚至停产。在碳酸锂成本刚性、行业有效产能大幅收缩以及下游需求回暖多重因素支撑下,电解液及六氟磷酸锂价格有望迎来趋势性拐点,进入平稳发展新阶段。”东方证券认为,天赐材料作为国内电解液龙头,在下行周期中具备较强盈利韧性,在行业趋势性向上阶段有望释放盈利弹性。 二级市场上,天赐材料7月11日早盘股价高开高走,午盘收盘大涨7.32%,收于17.00元/股。这是其股价自高位缩水超80%后的一次低位反弹。 同时,六氟磷酸锂板块也纷纷活跃,永太科技(002326.SZ)、深圳新星等个股均有超过5%的涨幅。文章来源:界面新闻