1 环氧丙烷产业链月度价格盘点

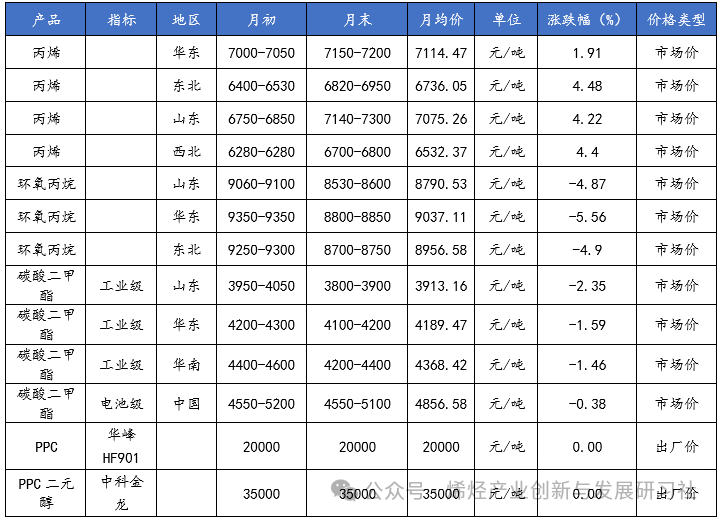

表1 环氧丙烷产业链月度价格汇总表

2 丙烯市场行情分析

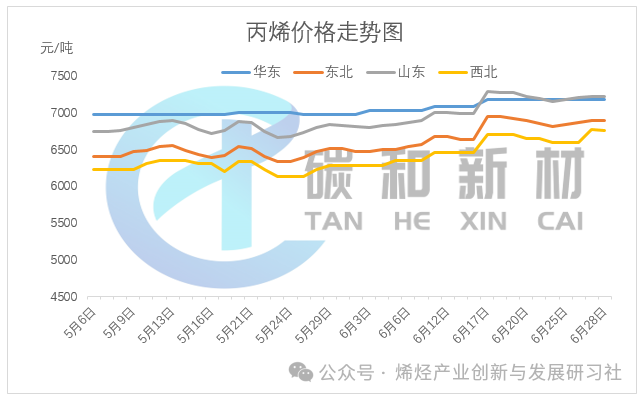

2.1 丙烯价格走势分析

表2 丙烯月度价格汇总表

本月华东丙烯市场价月平均价格为7114.47元/吨,较上月上涨1.91%,主流价格从本月初(6.3)7000-7050元/吨变动至本月末(6.28)7150-7200元/吨。 本月东北丙烯市场价月平均价格为6736.05元/吨,较上月上涨4.48%,主流价格从本月初(6.3)6400-6530元/吨变动至本月末(6.28)6820-6950元/吨。 本月山东丙烯市场价月平均价格为7075.26元/吨,较上月上涨4.22%,主流价格从本月初(6.3)6750-6850元/吨变动至本月末(6.28)7140-7300元/吨。 本月西北丙烯市场价月平均价格为6532.37元/吨,较上月上涨4.4%,主流价格从本月初(6.3)6280-6280元/吨变动至本月末(6.28)6700-6800元/吨。 6月丙烯价格小幅上涨,主要来自供需方面的博弈。上旬,丙烯厂家临时停车,丙烯供应偏紧,同时主力下游聚丙烯利润尚可,开工增加,丙烯市场逐渐走高。第二周随着丙烯价格走高,下游利润缩减,采购意愿降低,丙烯稍有回落。而月中某北方厂家临时停车,丙烯供应又减少,供应偏紧局势下丙烯价格迅速抬升,不过下游对高价接受度不高,两相博弈下又逐渐盘整回落。到月底,供应持续偏紧局面仍然持续,下游聚丙烯利润尚可的情况下采购较为积极,加上其他下游刚需采购等,丙烯价格反弹。相较而言,华东地区本月持续缓慢上行,浙江江苏地区货源有限,下游以合约订单为主,另外浙江更倾向于美金货源,到月底,因预期江苏部分下游厂家降负,江苏市场走弱,市场成交清淡。

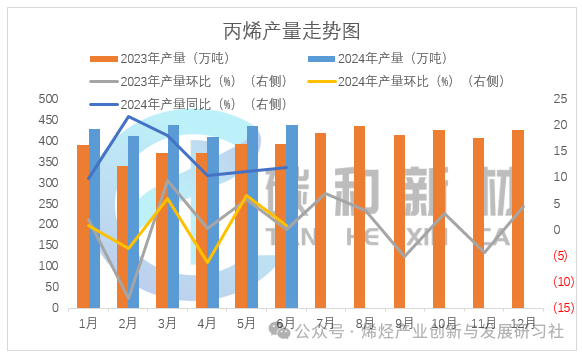

本月国内丙烯产量约为438.02万吨,较上月环比增加0.70 %,今年累计达2555.75万吨。 本月产能利用率为71.27%,月环比增长1.70个百分点,同比减少0.34个百分点。

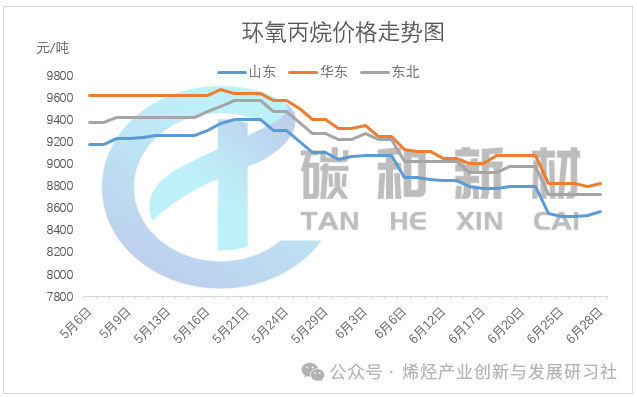

本月山东环氧丙烷市场价月平均价格为8790.53元/吨,较上月下跌4.87%,主流价格从本月初(6.3)9060-9100元/吨变动至本月末(6.28)8530-8600元/吨。 本月华东环氧丙烷市场价月平均价格为9037.11元/吨,较上月下跌5.56%,主流价格从本月初(6.3)9350-9350元/吨变动至本月末(6.28)8800-8850元/吨。 本月东北环氧丙烷市场价月平均价格为8956.58元/吨,较上月下跌4.9%,主流价格从本月初(6.3)9250-9300元/吨变动至本月末(6.28)8700-8750元/吨。 6月环氧丙烷市场持续走低,降至年内最低点,主因市场供应增加明显。月初,利华益30万吨/年投产产能释放,天津石化重启,卫星、瑞恒、镇海一期陆续恢复生产,环氧丙烷供应明显增加,市场供应充裕。下游目前多处于淡季,相对需求有限,环氧丙烷持续走低,各种工艺都持续承压。

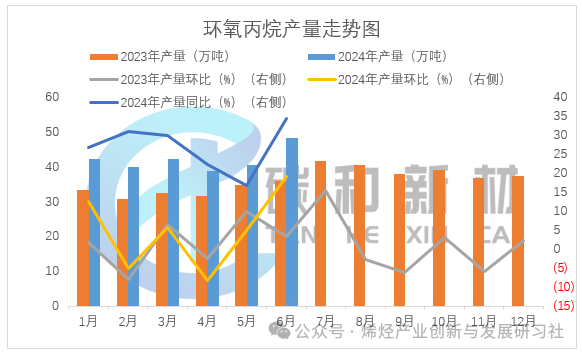

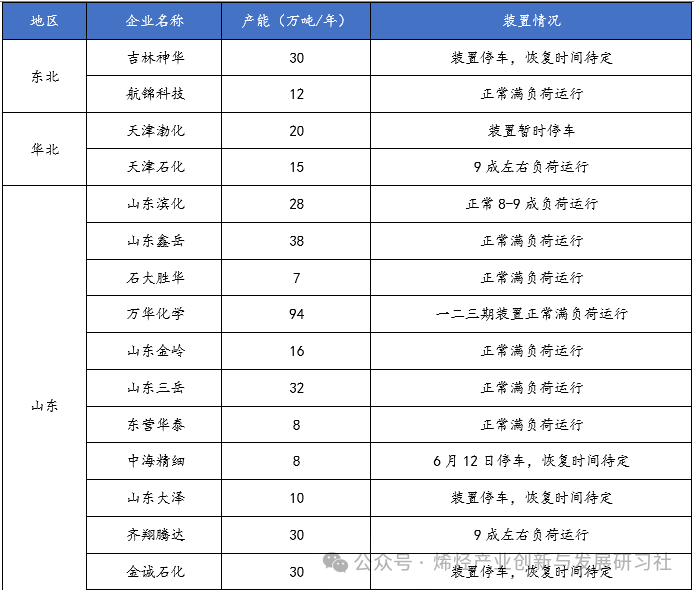

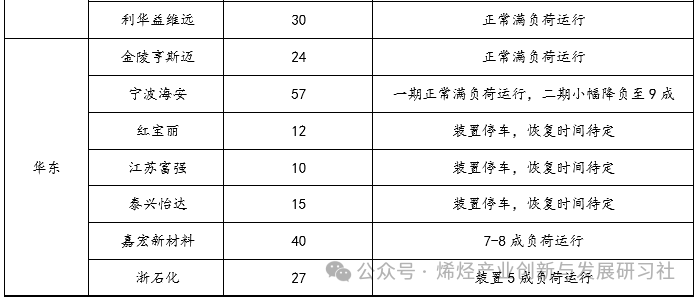

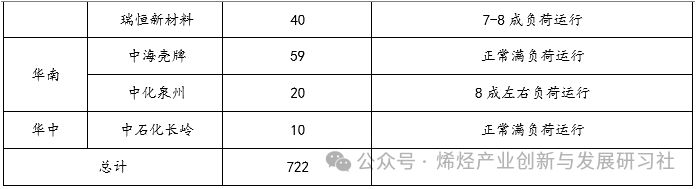

本月国内环氧丙烷产量约为48.22万吨,较上月环比增长18.97 %,今年累计达251.48万吨。 6月内天津石化重启,卫星、瑞恒、镇海一期陆续恢复生产,金诚石化、怡达延续停车,部分氯醇法降负,下旬渤化、中海精细停车,6月供应明显增加。

开工情况:本月环氧丙烷工厂开工率74.21%,较上月环比增长17.83%。

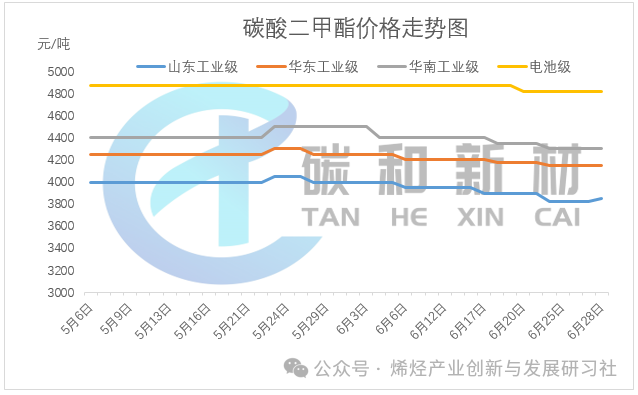

本月山东工业级碳酸二甲酯市场价月平均价格为3913.16元/吨,较上月下跌2.35%,主流价格从本月初(6.3)3950-4050元/吨变动至本月末(6.28)3800-3900元/吨。 本月华东工业级碳酸二甲酯市场价月平均价格为4189.47元/吨,较上月下跌1.59%,主流价格从本月初(6.3)4200-4300元/吨变动至本月末(6.28)4100-4200元/吨。 本月华南工业级碳酸二甲酯市场价月平均价格为4368.42元/吨,较上月下跌1.46%,主流价格从本月初(6.3)4400-4600元/吨变动至本月末(6.28)4200-4400元/吨。 本月中国电池级碳酸二甲酯市场价月平均价格为4856.58元/吨,较上月下跌0.38%,主流价格从本月初(6.3)4550-5200元/吨变动至本月末(6.28)4550-5100元/吨。 6月碳酸二甲酯弱势运行,月内下跌100元/吨左右。本月碳酸二甲酯市场供应充足,下游刚需采购,成交有限,加上原料端走跌,碳酸二甲酯亦窄幅走跌,青岛碱业月底投产,下游观望心态加重。

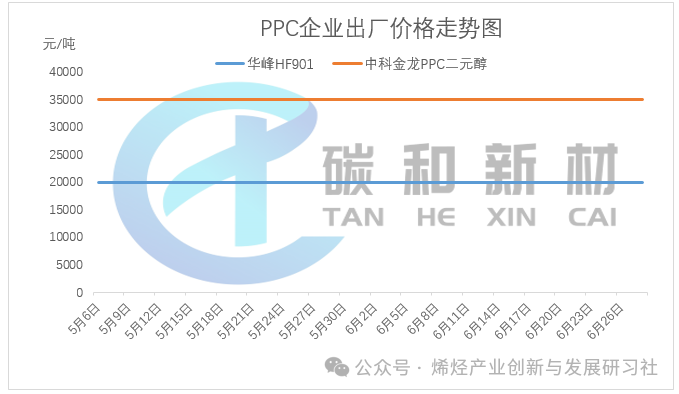

本月华峰HF901PPC出厂价月平均价格为20000元/吨,较上月不变,价格从本月初(6.3)20000元/吨变动至本月末(6.28)20000元/吨。 本月中科金龙PPC二元醇出厂价月平均价格为35000元/吨,较上月不变,价格从本月初(6.3)35000元/吨变动至本月末(6.28)35000元/吨。 目前中科金龙和浙江华峰PPC报价变动不大,实际成交以具体商谈为主。浙江华峰PPC装置1万吨/年,6月下旬装置重启。江苏中科金龙PPC多元醇装置2.2万吨/年,装置阶段性生产。生物降解PPC-TPU装置产能1万吨/年,1条生产线,装置阶段性开车。吉林博大东方PPC装置5万吨/年,装置依然停车中。山东联欣环保PPC装置2.5万吨/年,装置试生产中。

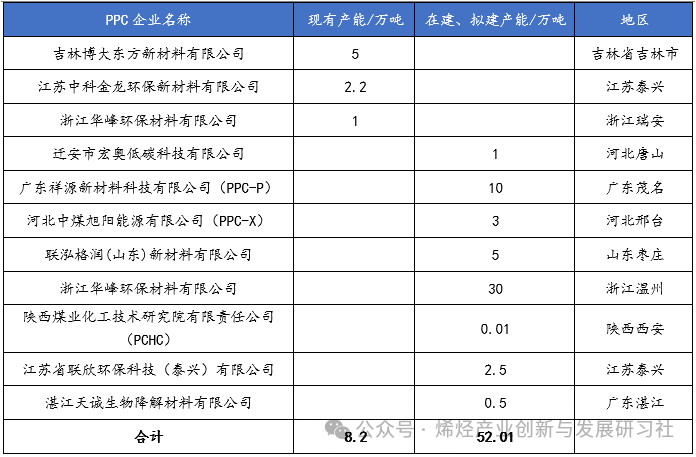

怡达化学年产15万吨环氧丙烷技改项目公示,6月底完成! 6月13日,泰州市泰兴生态环境局发布泰兴怡达化学有限公司技改项目环境影响评价文件受理情况的公示。怡达公司拟对现有15万吨环氧丙烷装置进行技改,技改前后,主体生产工艺 不变,仅对局部设备设施进行节能降耗改造,计划6月底完成。 6月13日,催化剂上海基本有机催化剂制备基地建设项目管理评审反馈及项目推进会在上海分公司漕泾基地召开。催化剂上海基本有机催化剂制备基地建设项目位于上海化学工业区B5地块,本项目为国内自主开发、新型、绿色环氧丙烷生产技术和集团公司“新一代大型丙烯腈成套技术”开发项目提供关键的CHP法环氧丙烷催化剂和丙烯腈催化剂,符合集团公司“一基两翼三新”总体规划要求和国家战略布局要求,为集团公司“十条龙”科技攻关项目和重点项目保驾护航。 陕西省生态环境厅关于2024年6月21日拟作出的建设项目环境影响评价文件批复决定的公示。陕西榆能精细化工材料有限公司100万吨/年高端化学品新材料项目和榆林煤化乙醇醋酸下游产品项目获批复。 100万吨/年高端化学品新材料项目,总占地面积约为99.8公顷,主要建设装置有40万吨/年甲醇甲苯制芳烯烃(DMTA)装置、20万吨/年环氧乙烷装置、20万吨/年聚醚减水剂大单体、10万吨/年环氧丙烷装置、26万吨/年27.5%双氧水装置、8万吨/年丙烯酸装置、12万吨/年丙烯酸丁酯装置、40万吨/年丙烯酸酯乳液装置、40万吨/年聚羧酸减水剂装置以及其他辅助设施 在中飞石化150万吨/年烷烃综合利用(一期)项目现场,120余名工人忙碌在钢筋“丛林”中。“4月末复工后,我们一直在加紧建设,目前丙烷脱氢反应框架混凝土结构搭设脚手架,钢筋正在预制,罐区打桩、液氨罐组桩基施工等。”项目秘书处副主任蒋磊说,一期项目总投资35亿元,规划引进俄气资源进行精深加工,一期投产后将生产聚丙烯、液氨等产品,以及正丁烷、异丁烷、碳4+等副产品。后续二期项目规划建设环氧丙烷、顺酐、BDO等生产装置。 6月24日,山东德普新材料科技有限公司与抚顺东科集团有限公司在山东省新泰市签约,达成碳酸二甲酯年度战略合作伙伴关系,双方将充分实现资源互补,推动双方实现产能扩张与销售网络的双重提升,实现1+1>2的共赢目标。 6月28日上午9:37分,青岛碱业举行了DMC(碳酸二甲酯)项目投料试车一次成功并出合格产品庆典仪式。青岛碱业党委书记、董事长于英明,总经理丁珊修等领导和施工单位代表齐聚现场,共同见证激动人心的时刻。 7月丙烯预期走弱。从供应端看,丙烯检修厂家预计重启,新增产能也有释放预期,丙烯7月供应预计增加,需求端看,下游受终端影响预计走向一般,丙烯供应偏紧局势预计转为宽松,丙烯预计弱势运行。 7月环氧丙烷市场弱势运行为主。供应端看,目前怡达、金诚预计延续停车,渤化、中海精细重启时间待定,环氧丙烷市场目前变化不大,不排除有厂家承压降负或停车操作。需求端看,下游7月仍处于淡季,需求依然有限,7月大概率依然供大于求,环氧丙烷市场仍然弱势。原料端看,丙烯7月可能走弱,液氯也低位运行,环氧丙烷持续低位情况下有适时托底可能。 7月碳酸二甲酯市场仍然弱势,有重心继续窄幅下行预期。从供应端看,7月预期有新产能投产,供应充足,下游终端市场多处于淡季,整体需求有限,碳酸二甲酯市场供需博弈明显。 山东联欣、吉林一先科技现有少量PPC试验线,后期可关注河北迁安市宏奥低碳科技(1万吨聚碳酸亚丙酯项目推进中)、江苏联欣环保科技(泰兴)(目前正在试生产)、吉林一先科技、广东祥源新材料等企业PPC项目进度。