中国聚丙烯产业正迎来新一轮的产能扩张浪潮。在过去五年中,年均增长率达到了11.7%,截至2024年5月,产能已飙升至4000万吨/年,较2018年实现了77.2%的显著增长。然而,随着国内需求增速的放缓,供应过剩问题日益突出,促使企业通过出口寻求新的市场平衡。

未来,随着聚丙烯产能持续扩张,国内竞争加剧,出口有望持续扩大。 除东北亚是产能及消费热土外,近年来随着第五次产业转移,东南亚及南亚越来越受到关注,未来其聚丙烯需求潜力巨大。此外,非洲和南美近年聚丙烯需求也逐渐增加。随着东北亚聚丙烯产能逐渐过剩,未来向上述地区出口将是主要选择。

在2019至2023年间,全球聚丙烯产业经历了显著的扩张,新增产能达到了2365万吨/年。到了2023年,全球聚丙烯的总产能达到了10789万吨/年,与前一年相比,增长了717万吨,增幅为7.1%。同年,产量也实现了显著提升,达到了8873万吨,同比增长了456万吨,增幅为5.4%。消费量方面,全球聚丙烯消费量达到了8660万吨,同比增加了358万吨,增幅为4.3%,这一增长率较2022年提高了1.9个百分点。 尽管消费量的增长速度略低于产能和产量的增速,但这一增长率的提升反映出全球经济在疫情后的复苏态势,尤其是在餐饮和旅游等服务业的强劲反弹,这些行业对聚丙烯的需求显著增加,从而推动了整体消费量的增长。这一系列数据不仅展示了聚丙烯市场的活力,也预示着全球经济正在逐步回归正轨,为聚丙烯产业的未来发展提供了积极的信号。

随着疫情阴霾逐渐散去,2023年全球贸易迎来了复苏的曙光。聚丙烯(PP)贸易的增长态势也由2022年的小幅下降(-3.86%)逆转为2023年的轻微上升(0.61%),虽然这一增长尚未达到疫情前的水平,但复苏的势头已经形成。展望未来,预计到2024年,PP的贸易量将实现显著的增长。 从中国PP出口的视角出发,各个地区市场呈现出不同的机遇与挑战: 东南亚市场:这一区域对PP的刚性需求强劲,加之较低的关税壁垒,为中国PP出口商提供了良好的市场接入点。然而,越南市场的利润空间正在受到挤压,同时,泰国、菲律宾和越南的本土企业也展现出了强劲的竞争力。 南亚市场:随着该地区经济的蓬勃发展,对PP的需求缺口正在迅速扩大,为中国PP出口商带来了巨大的市场机遇。但同时,企业在这一市场运营时需要警惕信用风险。 非洲市场:非洲作为一个净进口地区,PP的投产相对较少,为中国PP出口商提供了广阔的市场潜力。不过,该地区的营商环境尚需进一步优化,以促进贸易的顺畅进行。 南美市场:南美地区对PP的进口需求稳定,且市场价格较高,为中国PP出口商提供了较高的盈利潜力。然而,进入这一市场的难度较大,且受海运运费波动的影响也较为明显。 中国PP出口商在全球市场中面临着多样化的机遇与挑战。企业需要深入分析各地区市场的特点,制定灵活的市场策略,以充分利用全球贸易复苏带来的机遇,同时有效应对各种潜在的市场风险。

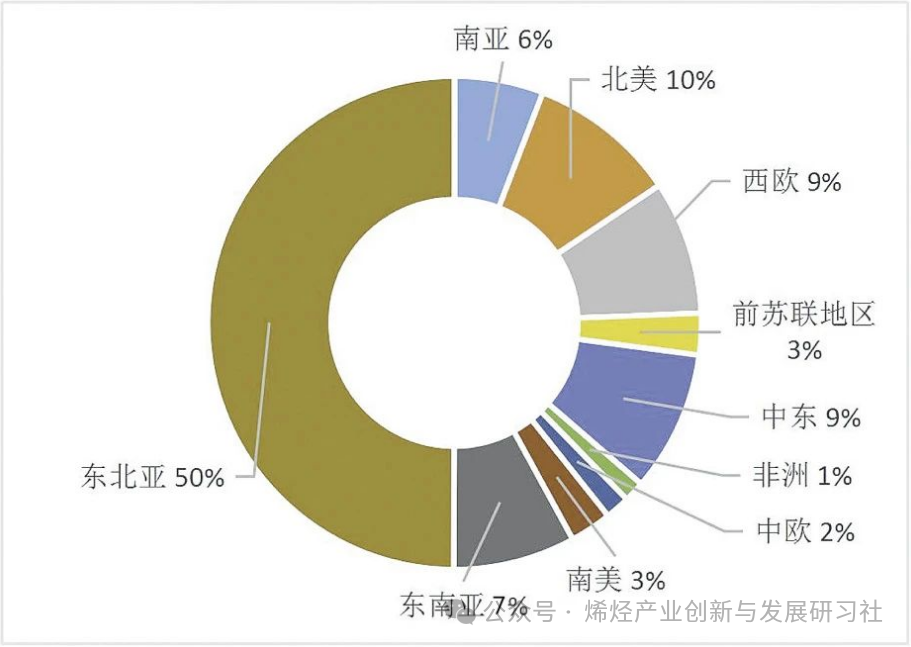

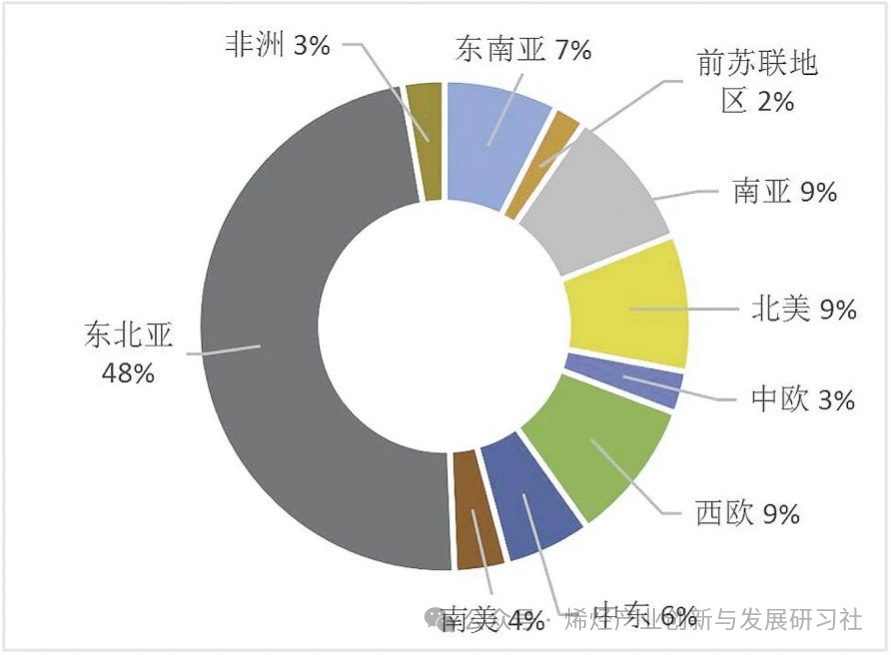

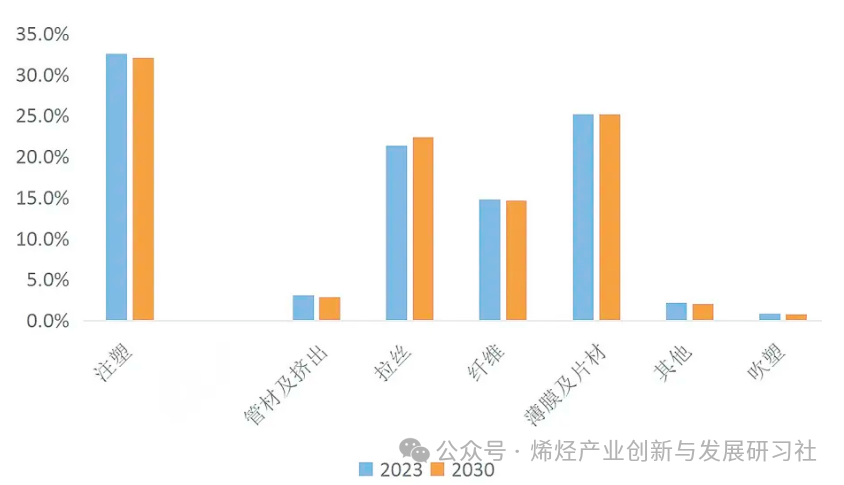

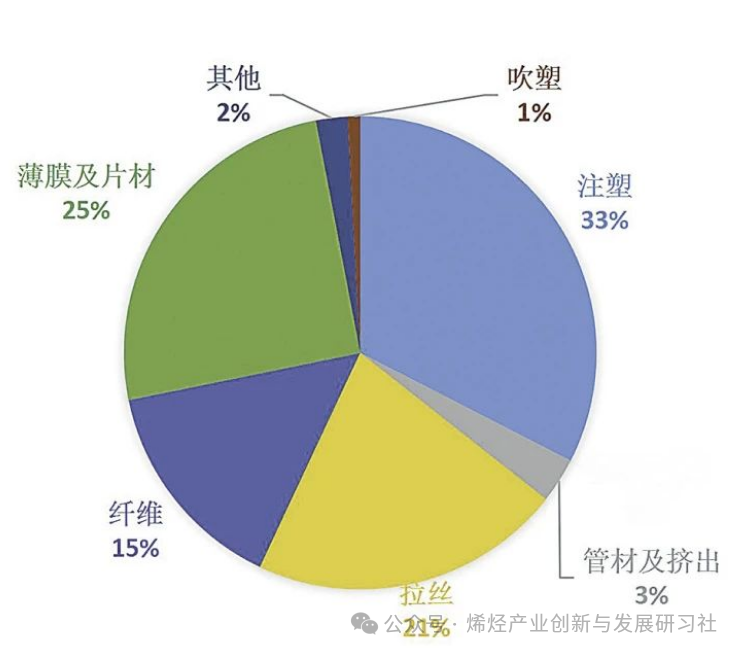

在2023年,全球聚丙烯(PP)产品的使用主要集中在注塑、薄膜及片材、拉丝及纤维这四大关键领域,这些应用的总和占全球PP消费总量的94%,凸显了这些领域在PP市场中的核心地位。 预计到2030年,全球PP产能将显著增长至13638万吨/年。东北亚地区将继续领跑,预计产能将达到7288万吨/年,占全球总产能的半数以上。紧随其后的是中东、北美和东南亚地区,预计产能分别为1226万吨/年、1053万吨/年和1032万吨/年。全球PP消费量在2030年预计将达到10711万吨,其中东北亚地区将消费4974万吨,南亚和非洲分别预计消费1400万吨和850万吨。 随着新兴经济体的快速发展,预计对编织袋等产品的需求将迅速增长,这将推动拉丝料在PP消费结构中的占比进一步提升。与此同时,注塑领域的消费占比可能会有所下降,而其他应用领域的消费占比预计将保持相对稳定。

东南亚地区在全球聚丙烯(PP)产业中扮演着举足轻重的角色。2023年,该地区的PP产能接近872万吨/年,产量为591万吨,而消费量则达到了630万吨。东南亚作为一个净PP进口地区,进口量约为430万吨,出口量为392万吨,净进口量为38万吨。

在东南亚,PP供应高度集中在泰国、马来西亚、越南、新加坡和印尼,这五个国家的产能占整个地区总产能的93%。而消费方面,印尼、越南和泰国是主要的消费国,三者合计占东南亚PP消费总量的76%。在消费结构上,膜片是最大的消费领域,占35%,其次是拉丝和注塑,分别占31%和23%。 预计从2024年到2030年,东南亚地区将迎来产能的大幅扩张,新增产能预计将超过160万吨/年。到2030年,该地区PP的供需缺口可能达到170万吨左右。在消费结构方面,预计编织制品领域的PP应用量将快速增长,而其他领域的应用占比可能会有所下降或保持稳定。 东南亚PP消费的显著增长,与该地区正在经历的全球第五次工业转移密切相关。这一转移是由市场、成本、技术、政策和自然资源等要素的比较优势变化所驱动的。东南亚拥有近7亿人口,其中50%在30岁以下,互联网普及率高达75%。根据谷歌、贝恩、淡马锡的联合报告预测,到2030年,东南亚有望成为全球第四大经济体。 产业转移的驱动因素因产业类型而异。劳动密集型产业如轻工纺织对劳动力成本较为敏感,而资源能源密集型产业则倾向于向资源丰富的地区转移。区域协作型产业如电子信息产业更倾向于向产业基础较好的地区转移,而市场导向型产业如汽车制造则更倾向于靠近市场需求的地区。 随着中国劳动力和土地等传统要素的比较优势逐渐减弱,一些产业和环节在全球范围内的竞争力下降,导致纺织服装、鞋类、旅行箱包和电子通信部件组装等劳动密集型产业,以及食品饮料、原材料和矿物燃料等资源密集型产业链呈现出外迁趋势。这一趋势不仅是正常的产业调整现象,也显著提升了东南亚地区对PP的需求。- 产能与消费: 南亚是全球重要的PP生产和消费地区,2023年产能约636万吨/年,产量560万吨,消费量812万吨,净进口量252万吨。

- 市场集中度: PP供应几乎全部集中在印度,消费主要集中在印度、巴基斯坦和孟加拉国,合计占比98%。

- 消费结构: 拉丝是主要消费领域,占比37%,其次是注塑和薄膜。

- 未来预测: 预计到2030年,南亚将新增产能337万吨/年,供需缺口约427万吨。拉丝消费占比将下降,薄膜领域占比上升。

- 产能与消费: 非洲是活跃的PP消费地区,2023年产能148万吨/年,产量114万吨,消费量231万吨,净进口量117万吨。

- 市场集中度: PP供应集中在南非、埃及和尼日利亚,消费主要集中在埃及、南非和尼日利亚,合计占比55%。

- 消费结构: 拉丝是主要消费领域,占比40%,其次是注塑和薄膜。

- 未来预测: 预计到2030年,非洲将新增产能89万吨/年,供需缺口约71万吨。拉丝领域增速将慢于其他领域。

- 产能与消费: 南美PP进口量稳步增长,2023年产能298万吨/年,产量208万吨,消费量293万吨,净进口量85万吨。

- 市场集中度: PP供应集中在巴西、哥伦比亚和阿根廷,消费主要集中在巴西、阿根廷、哥伦比亚和秘鲁,合计占比83%。

- 市场潜力: 南美资源丰富,工业化和制造业发展推动PP需求增长。自由贸易协定和贸易便利化措施为PP进口提供便利。中产阶级增长和消费能力提升将进一步增加对高品质PP的需求。

文章来源:中国石化报、烯烃产业创新与发展研习社编辑整理