“固态电池”站上风口,锂电技术迎来终局?

进入2024年,固态电池成为了新能源汽车行业的热门话题。

除了行业巨头宁德时代首次宣布了全固态电池发展规划以外,多家电池厂商与车企也宣布参与“固态电池大战”。

尽管目前业界对于现有的固态电池仍怀有质疑的态度。但长期来看,即使实现完全商业化仍需要攻克不少难题,“宁比二王”以及中小电池厂商,都在有意加速这项技术的进 度。

锂电技术终局,海内外加速推进

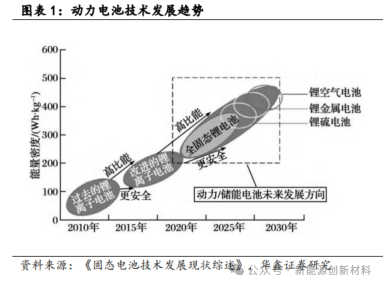

1.1、 优势显著,固态电池或将成锂电技术终局

随着新能源汽车渗透率持续提升,由于电池热失控导致的新能源车安全事故成为新能源车行业面临的一大挑战;此外,随着液态锂电池技术愈发成熟,其能量密度提升愈发困难,限制新能源车续航提升,里程焦虑成为限制新能源车渗透率进一步提升另一大瓶颈。因此高安全、高能量密度的固态电池为锂电池发展必由之路。

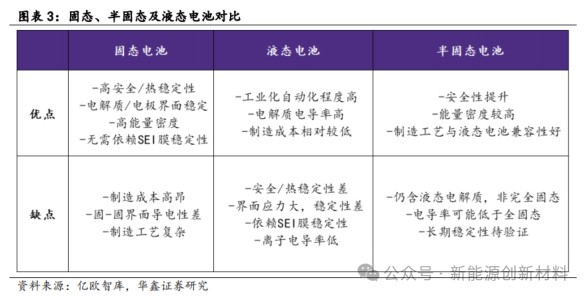

目前,液态电池为目前全球锂电池主流技术,工艺及供应链成熟,成本低,但电池本身安全问题及能量密度限制其进一步发展。

半固态电池安全性及能量密度较液态电池有所提升,且产线与液态电池可以较好的兼容,成为液态与固态电池之间的过渡方案;

而固态电池可以解决电池本征安全问题,并可大幅提升锂电池能量密度,此外具有更好的宽温性能,是锂电池发展终局之选,但目前仍有制造成本高、固界面导电性差等问题,限制其大规模商业化应用。

固态电池核心优势:

1、具有高安全性。主要由于其以热稳定性强、不易燃的固态电解质,替代易燃的液态电解液,大幅降低电池自燃、爆炸风险。

此外,固态电解质具有更高的机械强度,能更好地抵抗电池内部的机械应力,防止锂枝晶穿透隔膜导致短路。同时,其化学稳定性强,不易与电极材料发生反应,进一步增加电池稳定性。

因此,机械滥用、电滥用、热滥用三大锂电池热失控主要成因,在固态电池的应用下均得到良好的解决,固态电池安全性较液态电池大幅提升。

2、能量密度大幅提升。其提升能量密度主要通过:

1)以固态电解质替代液态电解质与隔膜,减少电池内部非活性材料,增加有效储能空间;

2)固态电解质不易燃,不挥发,也不易引起电池内部短路,使电池可以承受更高电压,使用更广泛的电极材料,如金属锂负极、富锂锰基等,同时提升正负极材料比容量及电压平台,进而提升能量密度;

3)结构优化,由于没有液态电解质,固态电池结构设计可以更紧凑,减少电池组件之间的空间,从而提高体积能量密度。

3、具有更好的低温性能。液态电池在低温下,由于电解液粘度增加,锂离子电导率降低,电池内阻上升,容量损失较大,甚至可能因电解液凝固导致电池无法正常工作。固态电池由于使用固态电解质,避免了液态电解质的这些问题。

纵使固态电池具有高安全、高能量密度、优秀的低温性能等一系列优势,其产业化进程仍存一定阻碍,一方面由于生产工艺复杂、成本高,另一方面由于固态电池仍然存在科学问题。

根据《全固态电池的研究进展与挑战》,固态电解质离子输运机制、锂金属负极枝晶生长机制、多场耦合体系失控/失效机制为固态电池三大核心科学问题,先进表征技术、原理机制创新、新型材料创制成为固态电池进一步发展重要途径。

1.2、多技术路径并存,终局路径尚未明晰

根据不同的电解质类型,固态电池主要包括聚合物、氧化物、硫化物三种技术路线。

聚合物固态电池具有良好的机械性能,但常温下离子电导率较低;

氧化物固态电池离子电导率较高,热稳定性好,适合大规模生产,但界面接触差,为目前半固态电池主要技术路线;

硫化物电解质离子电导率最高,电化学窗口宽,柔度和可塑性好,或最终为全固态电池主要路径,但其生产要求高,且硫化锂前驱体昂贵,短时制约其商业化。

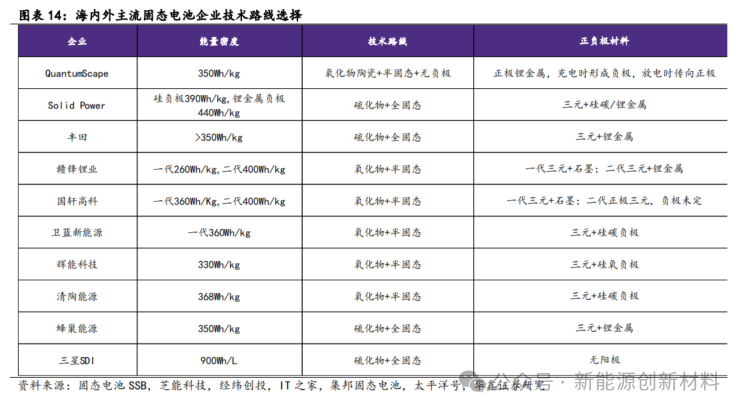

目前海外主要企业如SolidPower、丰田、三星SDI等均选择硫化物路线作为固态电池技术方向,并以研发全固态电池为主;

国内企业如卫蓝、清陶等均选择氧化物路线,并先行研制、生产半固态电池。虽各企业技术路径选择具一定差异。

但从现有趋势来看,氧化物与半固态、硫化物与全固态成为主流搭配,硫化物或成为全固态电池终局技术路径。

1.3、海内外企业共同推进,产业化进程加速

全球企业共同推动固态电池商业化进程,各企业规划固态电池量产时间点普遍在2027-2030年。

全球固态电池势力主要包括中国传统电池厂、中国新势力企业、韩国传统电池厂、日本主机厂、美国新势力企业等。

其中,日本对固态电池布局时间早、布局力度大,日本政府推出《日本蓄电池产业战略》,举国家之力推动固态电池产业化,试图在固态电池领域弯道超车,目前丰田具有全球最多的固态电池专利;

韩国主要由三星SDI、LG等龙头电池企业布局固态电池;

美国固态电池布局以SolidPower、QuantumScape等初创企业为主,其与欧洲龙头主机厂大众、宝马等深度合作;

中国则由传统电池厂、固态电池新势力厂商共同推进。

车企端来看,国内企业采用半固态电池作为过渡方案,东风E70、东风岚图、蔚来、赛力斯、上汽智己等已实现半固态电池量产上车,而海外企业多采用全固态电池路线。

海外电池企业来看,美国SolidPower及QS、日本丰田固态电池进展较快。

丰田是全球最早布局固态电池的车企之一,其与石化巨头出光合作研发固态电解质,共同解决质量与成本问题。

中国布局固态电池的企业包括宁德时代为代表的电池厂、卫蓝为代表的新势力、金龙羽为代表的其他行业转型、赣锋锂业为代表的上游企业一体化布局。

整体来看,国内企业半固态电池企业与主机厂合作顺利,正有序上车,产业化进程提速。

1.4、eVTOL等场景打开固态电池成长空间

2024年3月,工信部等四部门联合印发《通用航空装备创新应用实施方案(2024-2030年)》,提出到2027年新型通用航空装备在城市空运、物流配送、应急救援等领域实现商业应用,到2030年形成万亿级市场规模。

低空经济2023年12月在中央经济工作会议中被列为战略性新兴产业,近两年利好政策频出,此外,深圳、广州等地出台地方性扶持政策,对低空经济进行补贴。在国家和地方政策支持下,低空经济有望进入发展快车道,续接新能源车,带动锂电池等产业持续高速增长。

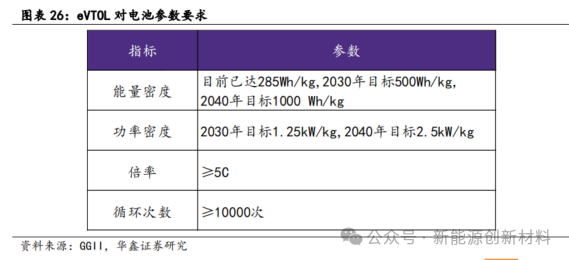

eVTOL对电池能量密度、安全性、倍率性能等具较高要求,有望助推固态电池产业化进程。

作为eVTOL核心组件,电池的性能决定了eVTOL的性能和市场接受度,其中高能量密度、高比功率、高安全性等为其对电池的核心要求,这几点要求恰为固态电池核心优势所在。

因此eVTOL的快速发展将对锂电池性能升级形成助推作用,有望加速固态电池产业化进程。

2、材料体系革新,创造产业新机

锂电池技术向固态电池转变过程将带动材料体系变动,主要包括:

1)固态电解质:固态电池以固态电解质替代电解液及隔膜,由于固态电池最终技术路径未定且目前技术尚不成熟,最终对于各细分材料的弹性拉动尚无法给出明确结论,若氧化物最终成为主流路线,则对锆、镧等金属元素需求将有较大拉动,若硫化物成为最终路线,则锗元素或将迎来大规模应用;

2)正负极材料:固态电池可以承受更高电压,进而使用更广泛的电极材料,此外固态电池安全性大幅提升,对活性高、安全性差的正负极材料具有更高包容度,故正极将更广泛的应用高镍三元,并逐渐向富锂锰基转变;负极将向硅基负极、锂金属负极演化;

3)多孔铜箔:可改善固态电池锂离子传输效率、进一步增强固态电池安全性,与固态电池更适配,有望替代传统电解铜箔;

4)铝塑膜:软包叠片可以改善固态电池柔韧性,与固态电池更适配,有望带动铝塑膜需求。

2.1、固态电解质:革新变化,多方势力争相布局

固体电解质膜为全固态电池独有结构,取代了液态电池的隔膜和电解液,主体为固体电解质。

固体电解质的成膜工艺是全固态电池制造的核心。不同的工艺会影响固体电解质膜的厚度和离子电导率,固体电解质膜过厚会降低全固态电池的质量能量密度和体积能量密度,同时也会提高电池的内阻;固体电解质膜过薄机械性能会变差,有可能引起短路。

根据对全固态电池的性能要求选择合适的成膜工艺,得到所需厚度和离子电导率的固体电解质膜。

固体电解质的成膜工艺根据是否采用溶剂分为湿法工艺和干法工艺。湿法工艺成膜操作简单,工艺成熟,易于规模化生产,是目前最有希望实现固体电解质膜量产的工艺之一。

按照载体不同,湿法工艺可分为模具支撑成膜、正极支撑成膜以及骨架支撑成膜。湿法工艺中采用的溶剂可能存在毒性大,成本高的缺点,且残留的溶剂会降低固体电解质膜的离子电导率。

干法工艺不采用溶剂,直接将固体电解质和粘结剂混合成膜,不需要烘干,在成本上更具优势,同时干法成膜无溶剂残留,可获得更高的离子电导率。但干法工艺形成的固体电解质膜通常厚度偏大,会降低全固态电池能量密度。

除干法、湿法工艺,还有化学气相沉积、物理气相沉积、电化学气相沉积等工艺,但气相沉积法生产固态电解质膜成本过高,短期商业化难度较大。

固态电池的商业化应用将显著提升对固态电解质相关材料的需求。

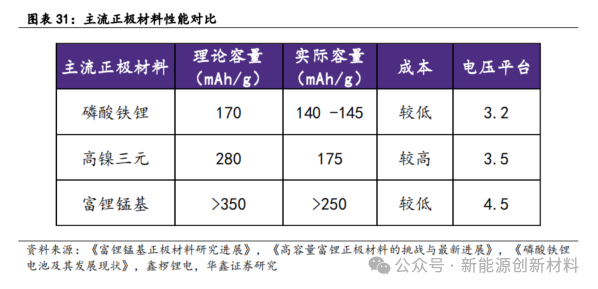

2.2、正极材料:高镍三元渗透率提升,富锂锰基有望应用

固态电池正极材料相较于传统液态锂离子电池变化较小,材料体系可继续沿用,关键在于向高比能、高能量密度的方向进行革新。

由于固态电解质与电极材料的界面反应时几乎不存在电解液面对超过4V高电压时开始分解的副反应,能承受更高电压(5V),因此可以在固态电池中使用具有较高电压平台的正极材料,通过提升工作电压以获得更高的能量密度。

目前市面上清陶能源、卫蓝新能源装车交付的半固态电池,仍以高镍三元材料为主。富锂锰基被业内一致认为是全固态电池可选用的理想正极材料,其在高电压和高放电比容量具有先天优势,理论容量可达350mAh/g,电压平台可达4.5V,均显著高于传统正极材料。

此外,富锂锰基材料以较便宜的锰元素为主,贵重金属含量少,成本更低、安全性更好。

国内高镍三元正极材料供应商均积极布局固态电池正极材料,其一方面延续原高镍路线,并向超高镍方向发展,另一方面布局富锂锰基材料。

2.3、负极材料:短期向硅基发展,长期锂金属有望应用

固态电池负极材料发展路径较为清晰,将遵循从石墨到硅基,最终迈向金属锂负极的路径。

金属锂因具有高比容量、最低的电化学势和较小的密度,被认为是用于下一代高比能和可充电电池最理想的负极材料。

但金属锂负极存在一定应用瓶颈,主要包括锂枝晶穿刺隔膜引起的短路、循环过程中体积变化带来的断路现象以及不稳定的SEI膜造成的性能衰减等问题。

而固态电解质具有较高的机械强度和较高的锂离子迁移数,可以抑制锂枝晶生长,可以有效解决锂金属负极固有问题,因此长期来看金属锂负极或成为固态电池最佳负极材料。

目前,国内主要负极材料企业均对硅基负极进行前瞻布局。

2.4、铜箔:多孔铜箔有望获渗透率提升

固态电池与多孔铜箔有较高适配度,有望助力多孔铜箔渗透率提升。

固态电池采用多孔铜箔有多点优点:

1)固态电池采用固态电解质,多孔铜箔的孔隙可以增加固态电解质与电极材料的接触面积,促进电解质的浸润,从而改善锂离子的传输效率,提高电池的充放电性能 ;

2)泡沫铜集流体可抑制枝晶生长,缓解电极在充放电过程中的体积变化,并可通过提高亲锂性工艺的复合金属锂电极以实现负极与集流体的一体化,有利于实现金属锂负极应用,进而加快固态电池产业化;

3)多孔铜箔的孔隙结构减少了集流体的重量,但保持了良好的导电性,有助于提升电池模组的能量密度,同时,孔隙可以被负极活性材料填充,增强负极材料的附着力,进一步提高电池能量密度;

4)多孔铜箔的结构在承受冲击时有缓冲作用,可以提升电池整体的抗冲击性能。

整体而言,多孔铜箔可改善固态电池锂离子传输效率,促进金属锂负极应用,并可有效提升固态电池能量密度及安全性,与固态电池极为契合,有望成为固态电池发展过程中重要的材料创行,在固态电池中获更多应用。

2.5、铝塑膜:软包叠片或为固态电池最优选,铝塑膜有望加速应用

从工艺成熟度、成本、效率等方面考虑,叠片软包或为最适用于固态电池的装配工艺。

首先,固态电池电解质为氧化物或硫化物,相比液态电解质柔韧性较差,叠片软包设计可以更好地解决柔韧性问题,防止电池在使用过程中因内部压力或变形导致的破裂;

其次,固态电池制造过程不需要电解液注入和化成工序,软包封装的叠片工艺简化了生产流程,减少了对传统液态电池工艺的依赖;

此外,软包叠片与全固态电池的固-固界面处理相匹配,可以更精确地控制和优化固态电解质与电极的接触。

固态电池的商业化应用有望提升软包电池渗透率,进而带动铝塑膜需求。

文章来源:华鑫证券