从己二腈到尼龙66:产业链变革与市场博弈

己二腈是生产尼龙66的核心原料,是聚酰胺和特种聚氨酯产业链中的关键一环,凭借着抗震、耐热、耐磨、耐腐蚀等优异的综合性能,尼龙66被广泛应用于民用丝、工业丝、工程塑料、航空航天等领域,是实现汽车轻量化的重要材料,在汽车发动机、电器、车体、高铁车体部件,大型船舶上的涡轮、螺旋桨轴螺旋推进器和滑动轴承等部件上有着广泛应用;同时也是高端瑜伽服、速于服弹力锦纶外衣、冲锋衣等民用服装的理想材料。

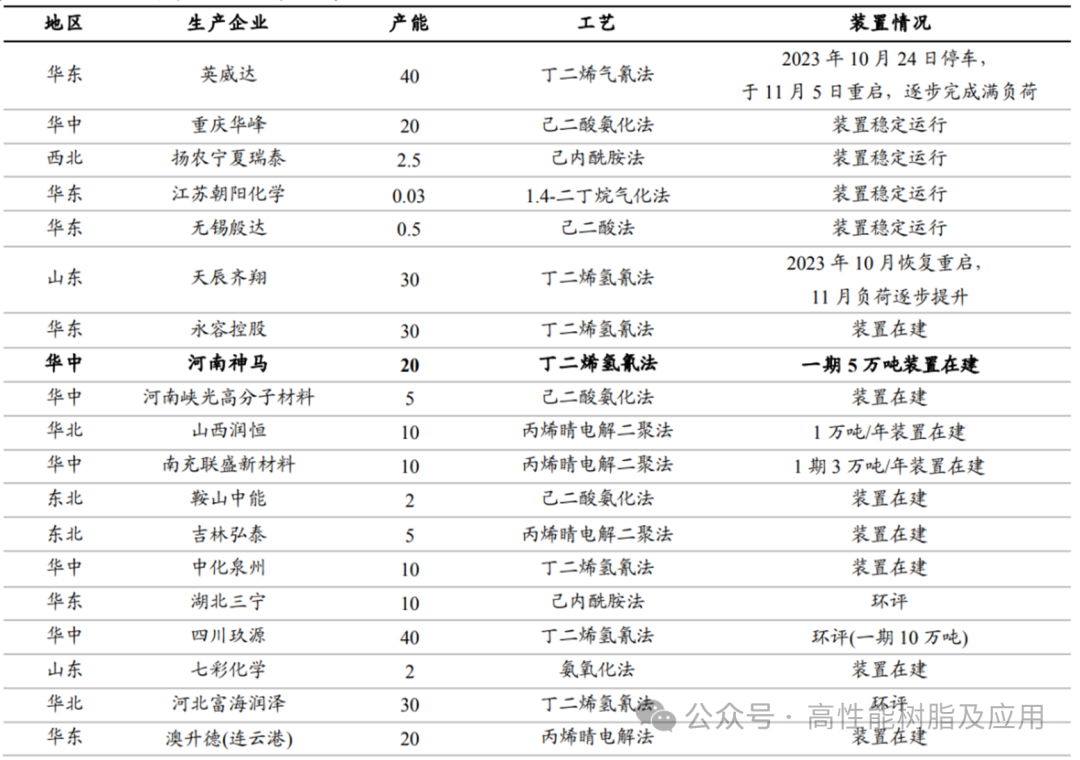

由于己二腈的技术门槛很高,我国在该产品领域的突破时间不长,仅2年左右,大多数企业产能都尚在规划投建中,当下的对外依存度非常高。

截至2023年底,全球已二腈理论产能为234万吨,主要集中在英威达、奥升德、巴斯夫三家化工巨头中,其中英威达一家就占据43%产能。而英威达和奥升德,都来自美国。2015年以前,我国己二腈100%依赖进口,2021年降至85%,2024年进口量约91万吨,依赖度仍超90%。其中,82%左右来自美国,也就是英威达和奥升德这两家公司。

虽然按照规划,自2024年下半年起,国内有两家大产能公司投产,分别是英威达上海基地的40万吨,和天辰齐翔的20万吨,满产后从美国进口的依赖度将降至50%以下,但鉴于项目爬产具有一定的不确定性,满产时间难以预测。一旦英威达和奥升德从美国进口中断,必然导致供给缺口,大幅推升产品价格。

市场规模方面,由于乙二腈的下游单一,基本只用于尼龙66中间体,所以市场规模有限。据预测,2025年中国市场PA66需求量约为200万吨,对应已二腈需求约100万吨。

资料显示,2025年4月15日,山东天辰齐翔已二腈(99.9%)报价35700元每吨。据此测算,己二腈国内市场总规模仅357亿元人民币,在诸化工品中属于中小规模品类。

国内目前拥有在产己二腈产能的四家公司,英威达上海最大,但是美资企业,未在国内上市。

华峰化学是上市公司,但由于主产品是氨纶(占比超90%),且其使用的技术路线为“己二酸催化氨化法”,工艺路线长,成本高,已被市场淘汰。

天辰齐翔是国产己二腈的绝对龙头,但其为中国化学集团的子公司,未上市。不过,神马股份通过参股天辰齐翔,可以说间接受益于己二腈涨价。

最后一家是神马股份(600810.SH),其5万吨丁二烯法己二腈项目已于2024年底投产,目前处于爬产阶段。项目总规划产能20万吨,将于未来扩建,打开想象空间。神马股份作为己二腈板块龙头,2025年4月29日收盘产值约80亿元,符合模型的第三个条件。

然而,由于国内地方政府招商引资的行为特征,一旦某种“卡脖子”技术取得突破,面临的就是蜂拥而至的资本。

当前国内已二腈产能已获发改委批复的总共是350万吨,大部分仍处于环评或在建状态。但在可预期的2-3年内,一旦全部投产,对应2025年100万吨左右的国内需求,就是严重的产能过剩。

己二腈的加速国产化将有效解决PA66产业链上游原材料紧缺的问题,促进下游尼龙66产业发展,目前越来越多的厂商加入尼龙66赛道。

截至2024年底,全球PA66总产能达到351万吨/年,同比增长16%。行业呈现高度集中化特征,前十大供应商产能占比约80%,其中前三强企业合计贡献47%的产能。2024年全球PA66产量约228万吨,按年末产能口径计算的行业平均开工率维持在65%的低位水平,市场呈现供大于求格局,竞争激烈。

从分布区域来看,全球PA66生产主要集中在东北亚、北美和西欧等地区。中国作为世界最大生产国,其产能规模达129万吨/年,占全球总产能的37%。

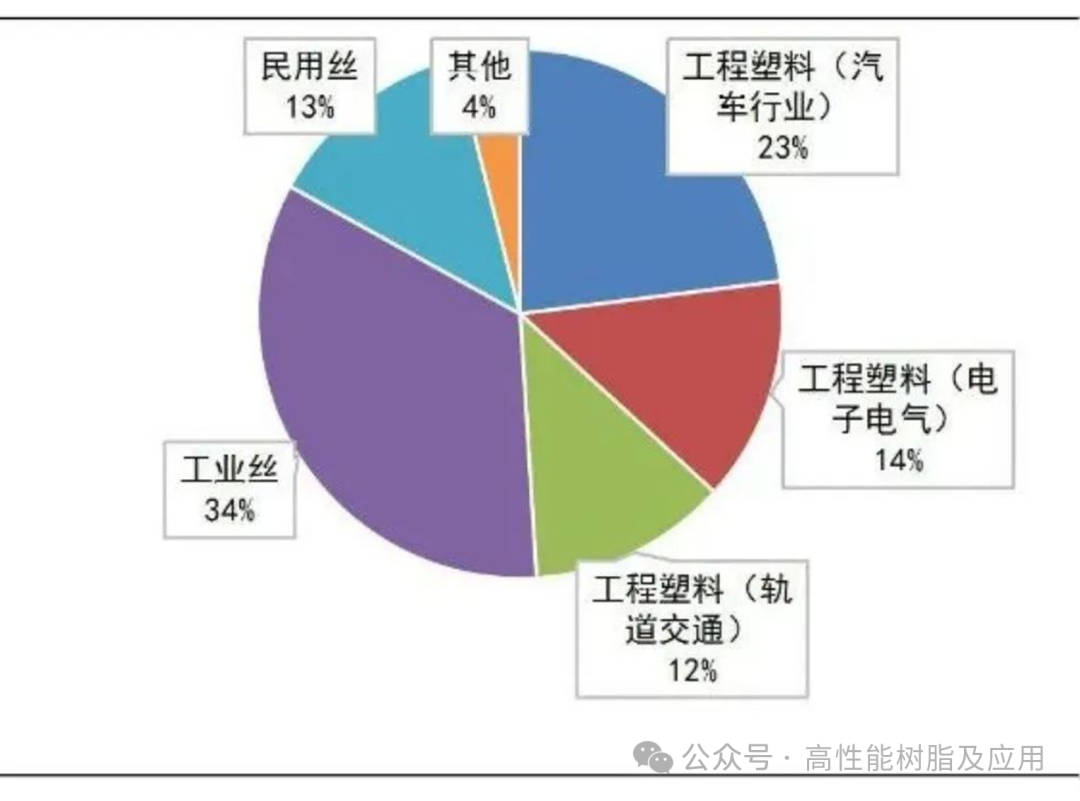

2024年全球PA66消费量约228万吨,主要用于工程塑料、工业丝、民用丝等领域,工程塑料以47%的消费占比位居首位。

国产产能方面,截至2024年底,中国PA66行业规模已经突破120万吨/年,创出历史新高,从2018年至2024年期间内,中国PA66行业规模呈现了16%高速增长,远超大宗化学品的行业规模增长速度,是化工行业增速较快的产品之一。国内尼龙66在建和拟建项目涉及企业约30家,总产能超873万吨/年,加上已投产产能,合计超1000万吨。其中包括新和成、中国化学天辰齐翔、英威达、华峰集团、神马股份、恒力石化等,预计2025年国内产能将达到200-250万吨/年左右。

尽管产能扩张迅速,PA66的市场价格在过去几年中却呈现出明显的下跌趋势。从最高点的3.3万元/吨,下跌至2万元/吨左右。2024年,预计中国PA66的理论利润率仅为3.5%左右。这意味着,PA66产业的盈利水平仍面临较大挑战。

随着尼龙66原料己二腈供应改善及下游需求增长,预计至2028年,山东华鲁恒升、山东聚合顺新材料、福建福化古雷石化等多家企业将新建或扩建PA66装置,我国PA66产能将超300万吨/年。然而,同期表观消费量预计仅125-130万吨,产能过剩风险加剧,市场竞争将趋激烈。面对挑战与机遇并存的局面,尼龙 66 产业正加速向高端化、差异化方向转型。

因此,长远考虑,厂商需要通过材料创新开拓出更多PA66应用场景,如人形机器人、低空经济等新兴领域。与此同时,随着应用领域的不断拓展和市场需求的增长,对尼龙材料性能的要求也日益提高。国内企业需加大研发力度,推出更多高性能尼龙66新品,以适应市场新需求,如:超轻质、高强度、耐低温、易加工等优质性能。

图文来源:网络,高性能树脂及应用编辑整理