固态电池全产业链技术深度剖析

一、国内固态电池产业链

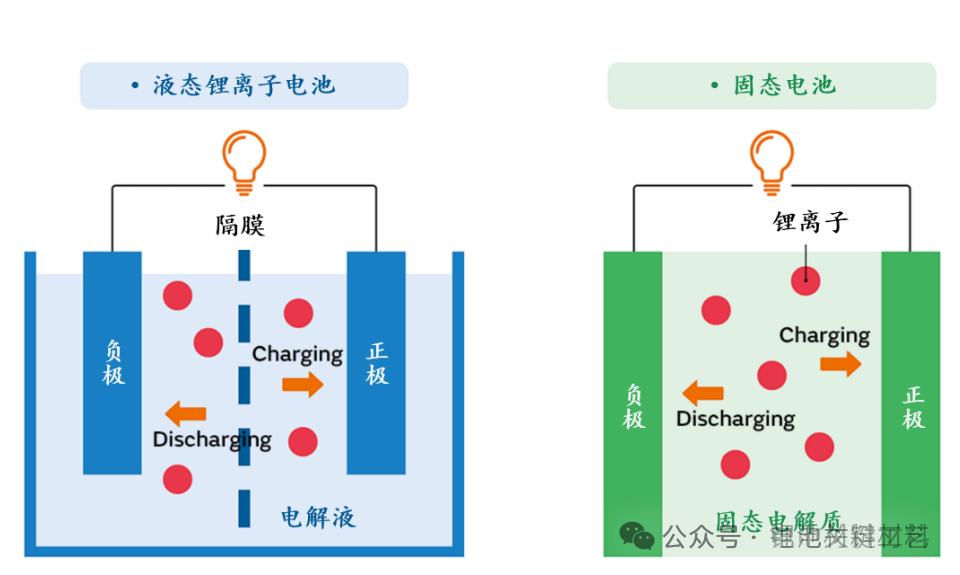

固态电池主要指采用固态电解质的锂离子电池。

全固态电池(All-solid-state batteries ,ASSBs)是指电解质和正负电极均呈固态的锂离子电池。全固态电池由正极材料、固态电解质和负极材料组成,不含任何液态组份。传统的液态锂离子电池由正负极、电解液与隔膜构成,其中主要的液态组分是电解液,因此,全固态电池与传统锂电池的主要区别在于电解质,采用固态电解质替代了锂离子电池中的电解液和隔膜。

电解质(及隔膜)在锂电池中承担导通锂离子、隔绝电子的作用

锂电池的工作原理基于锂离子在正负极之间的嵌入/脱出过程,以及电解质中锂离子的传输。充电时,锂离子从正极脱出,通过电解液与隔膜迁移到负极并嵌入;放电时则相反。

电解液是锂离子在正负极之间传输的介质,隔膜则充当正负极之间的绝缘层,防止两极间短路。电解液与隔膜允许锂离子通过,并阻止电子直接通过,确保电化学反应的有序进行。

固态电池中,固态电解质替代了液态锂电池的电解液与隔膜部分,起到传输锂离子、隔绝正负极的作用。

1、固态电池和液态电池的构成比较

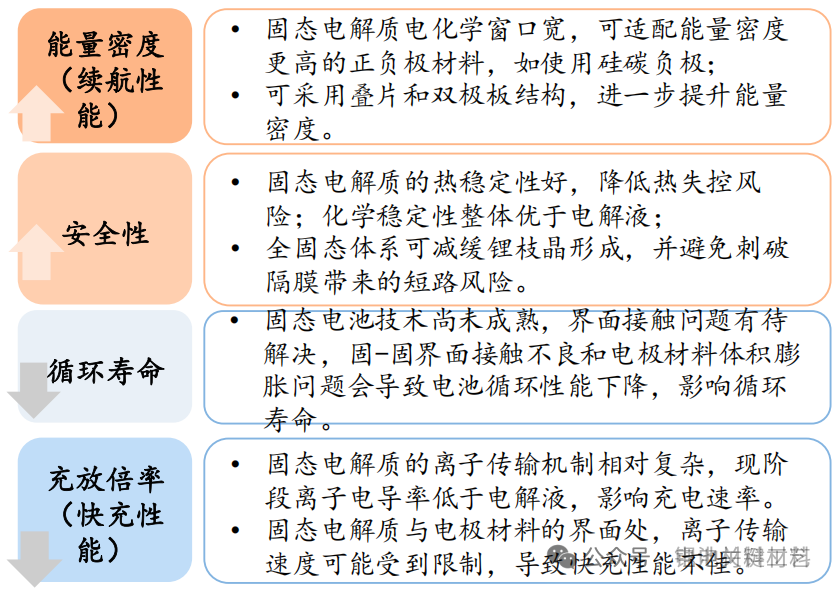

2、固态电池有望成为突破锂电池性能瓶颈的关键技术

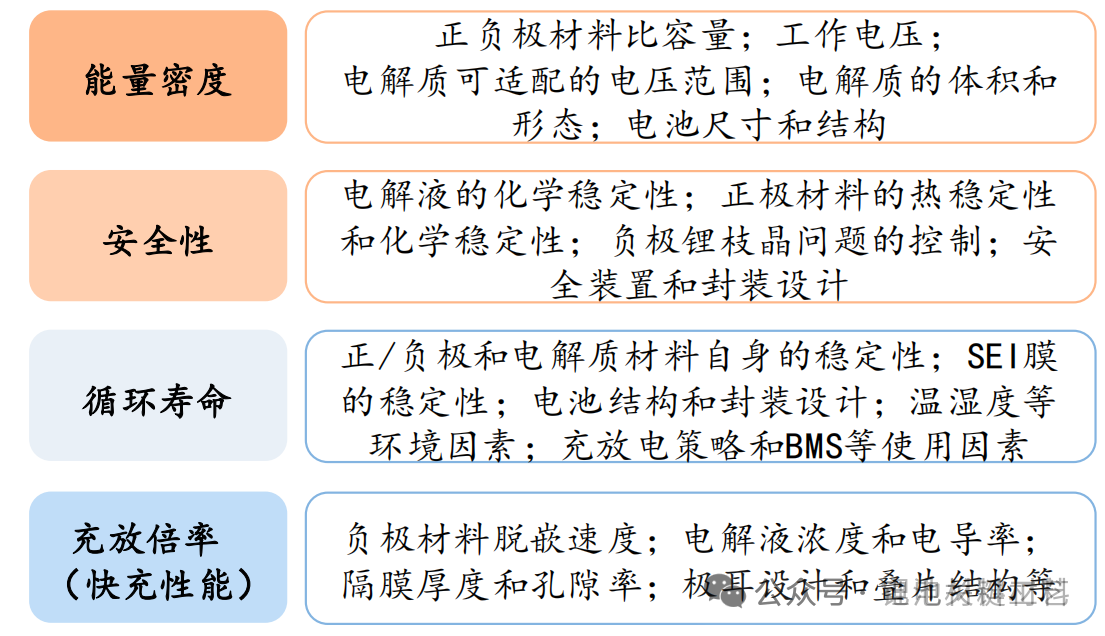

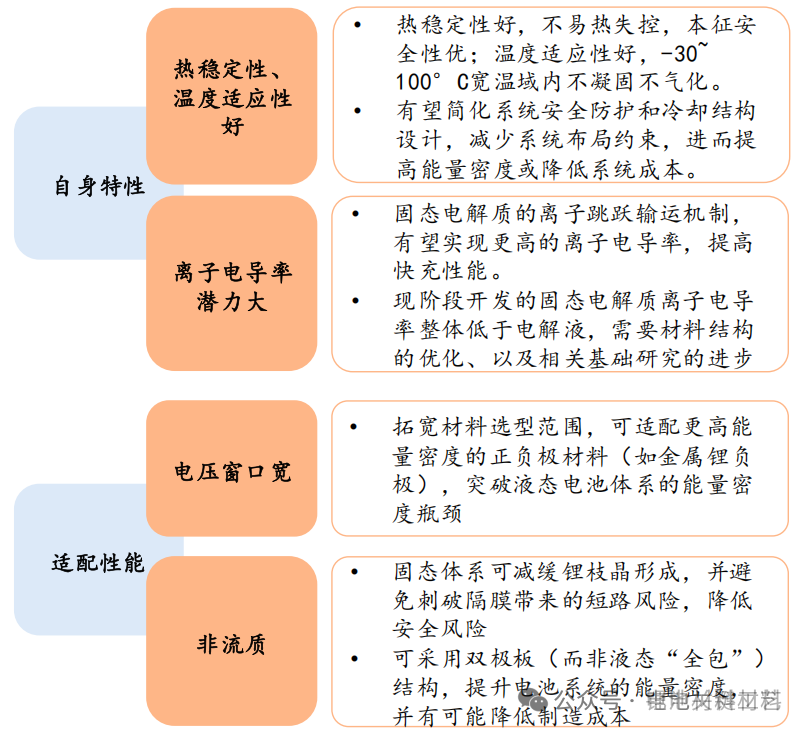

应用端对锂电池性能的要求主要包括能量密度、安全性、循环寿命、充放倍率、环境适应性等。锂电池是一个复杂系统,各类材料选型和结构设计互相牵制,共同决定了电池性能上限。固态电解质热稳定性和电化学稳定性优于常见的电解液,使其理论上可适配更高能量密度的正负极材料体系,并实现更高的本征安全性。因此,固态电池有望突破现有液态锂电池材料体系的性能瓶颈。

3、锂电池的性能迭代要求及影响因素

4、固态电解质的优势及潜力

二、固态电池技术路线

1、根据固态电解质的不同,固态电池主要可分为以下几类:

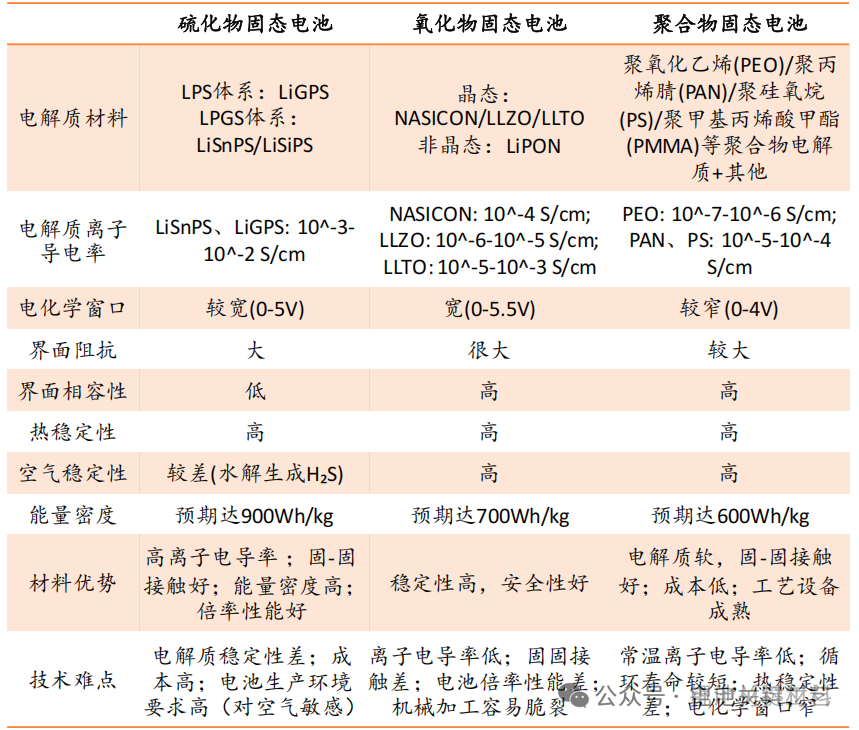

• 硫化物固态电池:使用无机硫化物材料作为电解质。硫化物电解质锂离子电导率高,接近传统电解液的水平。硫化物固态电池理论能量密度和倍率性能最优,成为电池和材料厂商主攻的路线选择;但现阶段成本较高,且稳定性和安全性有待提升。

• 氧化物固态电池:使用氧化物材料作为电解质,离子电导率介于硫化物和聚合物之间,化学稳定性好,但主要难点在于界面阻抗较大和加工性能差。现存的半固态电池技 术方案主要采用氧化物电解质,通过保留少部分电解液,改善界面问题。此外,复合固态电解质(氧化物与聚合物复合)的技术路线也存在发展潜力,可综合两者优势,并做到扬长避短。

• 聚合物固态电池:使用有机高分子材料作为电解质。加工性能和界面性能较好,但室温下离子电导率较低,且电化学窗口窄,推广受到限制。

• 卤化物全固态电池:电压窗口宽、循环性能好,但离子电导率低,目前发展阶段较早,处于实验验证阶段。

2、半固态电池:氧化物或聚合物固态电池的过渡路线

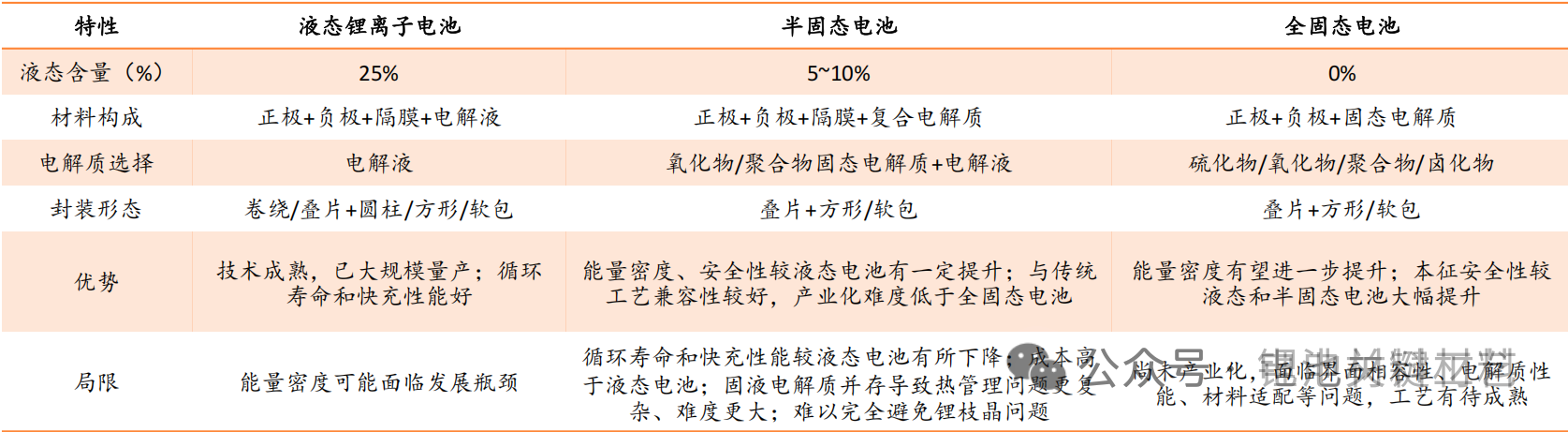

半固态电池是固态电池的过渡路线,在电池中引入固态电解质的同时保留少量电解液,主要包括氧化物、聚合物路线。常见的固态电解质中,氧化物和聚合物电解质均存在“离子电导率低”和“界面接触差”的问题,因此部分参与者推出半固态电池作为过渡路线,保留一部分电解液浸润固态电解质,以改善离子电导率和界面接触情况。硫化物电解质的离子电导率较高,接近电解液,且界面接触较好,因此通常不采用半固态路线过渡。

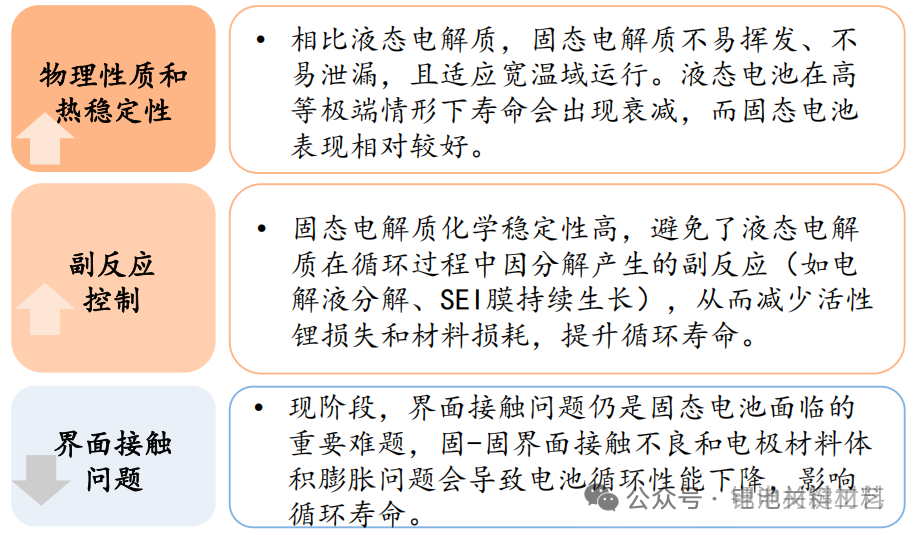

半固态电池作为介于传统液态锂离子电池和全固态电池之间的技术,具有自身的优势和劣势。半固态电池与传统工艺的兼容性较好,产业化难度低于全固态电池,产线改造等理论成本低于全固态电池(但高于液态电池);与液态电池性能相比,半固态电池的能量密度和安全性均有提升,但固态电解质目前仍面临界面不稳定和机械应力等问题,导致循环寿命和快充性能弱于液态电池,技术和工艺仍需进一步突破。

3、半固态、全固态与液态锂离子电池的比较

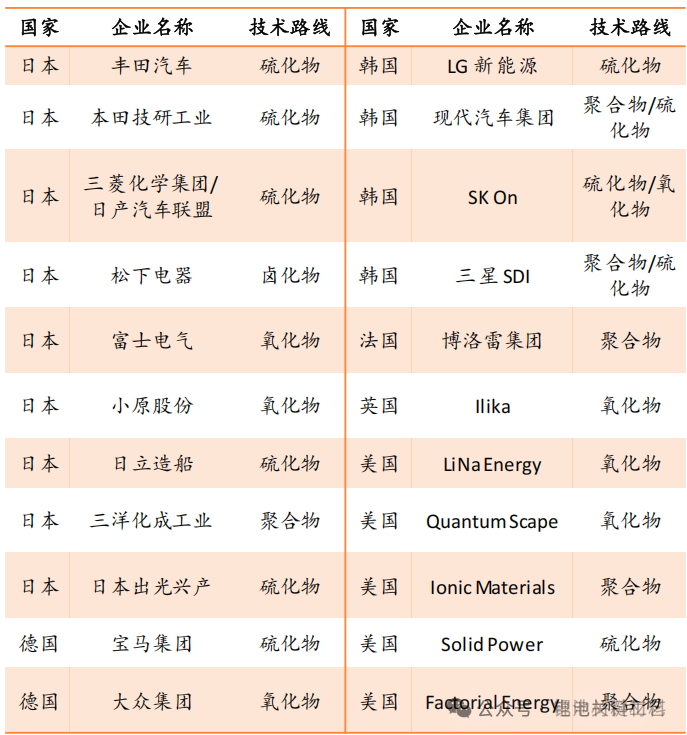

4、海外各国研发规划和技术路线

日韩、欧美均大力发展固态电池产业。全球固态电池产业主要分布在中国、日本、韩国、欧洲、美国等国家和地区。日韩固态电池产业起步较早,布局路线以硫化物居多;欧洲最早推动聚合物固态电池商业化应用,不同国家企业布局路线各有不同,欧洲车企主要通过与美国的电池初创企业进行合作开发全固态电池技术。美国固态电池参与者以初创公司为主,各技术路线均有布局,选择氧化物路线发展的企业较多。

海外固态电池发展规划

国外典型企业的固态电池技术路线

5、国内固态电池研发规划和技术路线

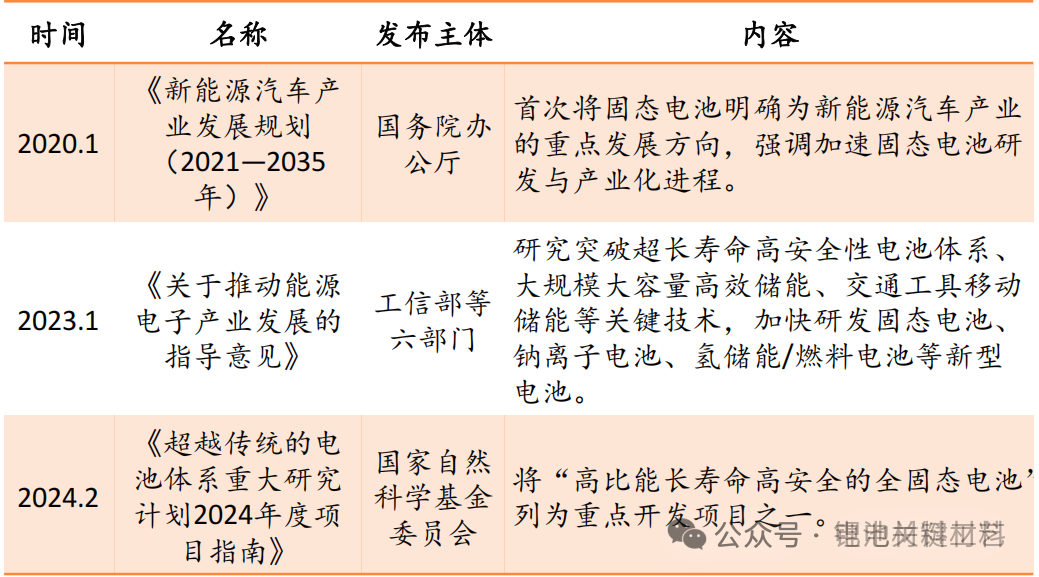

国内政策端鼓励固态电池发展。我国是全球锂电池产业链重要的参与者,锂电池生产规模全球领先,产业链布局完整。国内重视锂电池新技术路线的发展,政策端亦多次提及固态电池产业发展。2024年5月,中国储能网等多家媒体引用中国日报报道称,我国或将投入约60亿元用于全固态电池研发,宁德时代、比亚迪、一汽、上汽、卫蓝新能源和吉利六家企业有望获得基础研发支持。

我国企业布局路线多样,氧化物半固态过渡路线亦有布局。从固态电解质路线来看,我国企业三种固态电解质路线均有布局,涵盖硫化物和氧化物领域;开发全固态电池的同时,也在发展半固态电池作为过渡路线。

我国固态电池产业发展相关政策及规划

我国固态电池主要参与企业技术路线布局

6、固态电池需求:不同场景需求各有侧重

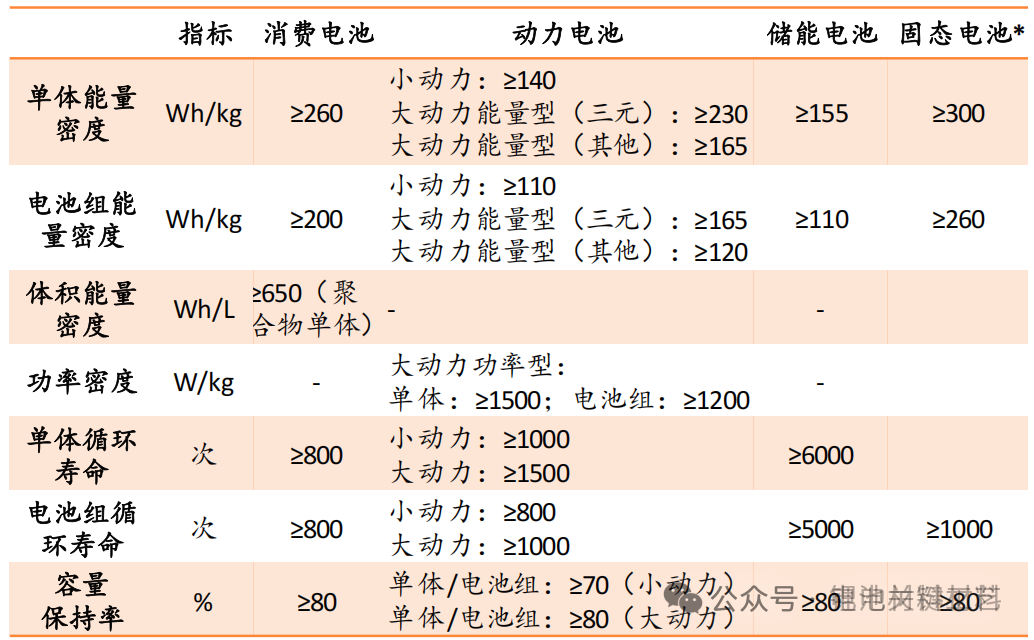

不同应用场景对锂电池的性能需求各有侧重。现阶段,锂离子电池主要应用于动力、消费、储能三大场景。三类场景对锂电池的性能要求各有侧重,参考工信部《锂离子电池行业规范条件(2024年本)》的性能参数要求,可看出:大动力电池注重质量能量密度和功率密度;消费电池注重质量和体积能量密度;储能电池更强调循环寿命,对能量密度的要求相对放低。

固态电池在动力、消费和新领域有应用潜力。与液态锂离子电池相比,固态电池在能量密度和本征安全性上有所提升,但循环寿命相应下降,因此在注重能量密度和安全性的动力和消费领域推广潜力相对较好。此外,低空飞行器、人型机器人等新场景有望逐渐兴起,这些场景对能量密度要求更高,价格敏感性相对较低,也有望成为固态电池应用的优质场景。

不同应用场景对电池性能的要求

《锂离子电池行业规范条件(2024年本)》对各类电池的性能要求

固态电池用作汽车动力电池的性能优劣势比较

三、固态电池技术难点

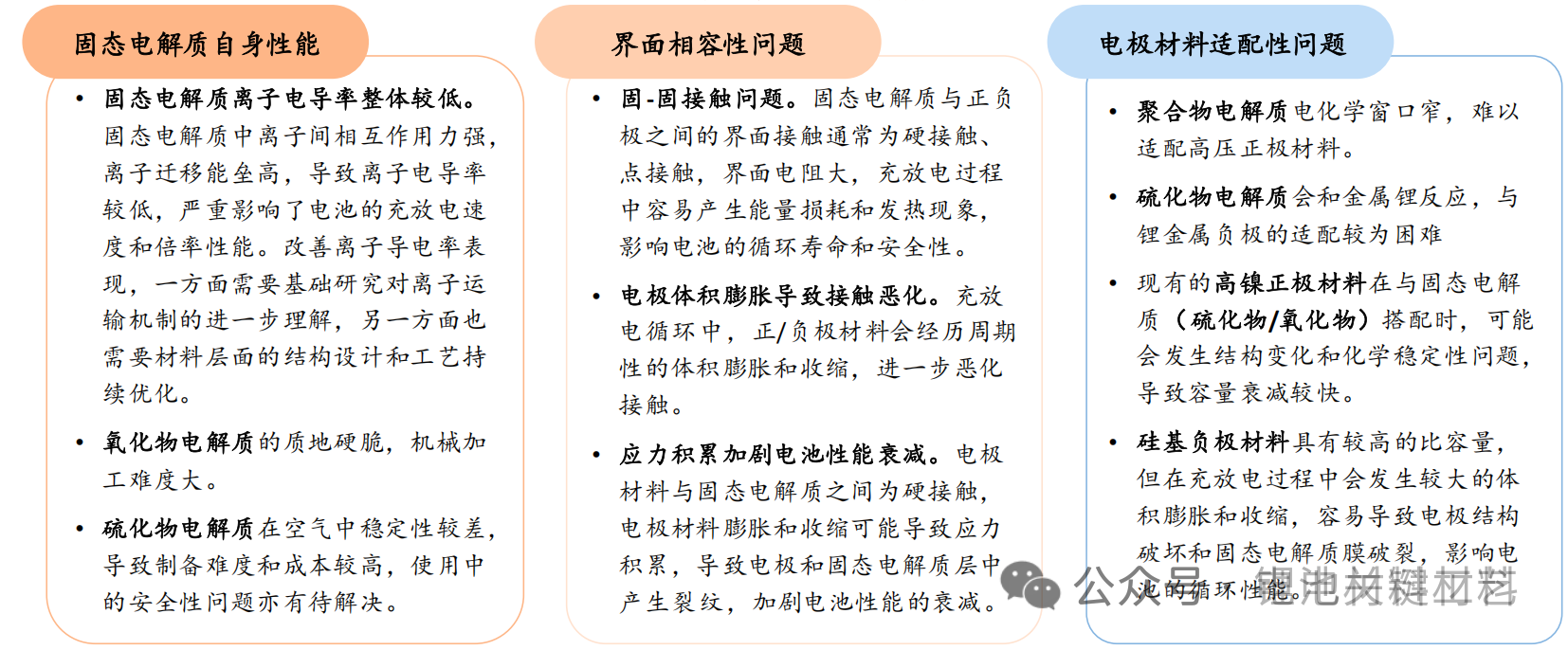

当前的研发阶段,半/全固态电池多种技术路线并行,不同锂电厂商的电池性能优势各有侧重,技术成熟度整体不高,各参与者仍需继续探索,推动电池综合性能提升。现阶段,固态电池研发的技术难点主要集中在以下三个方面:固态电解质自身性能问题;界面相容性问题;电极材料适配性问题。此外,研发阶段完成后,量产阶段生产工艺的实现、质量控制和成本控制等也存在较大挑战。

1、现阶段固态电池技术难点

2、影响固态电池循环性能的因素

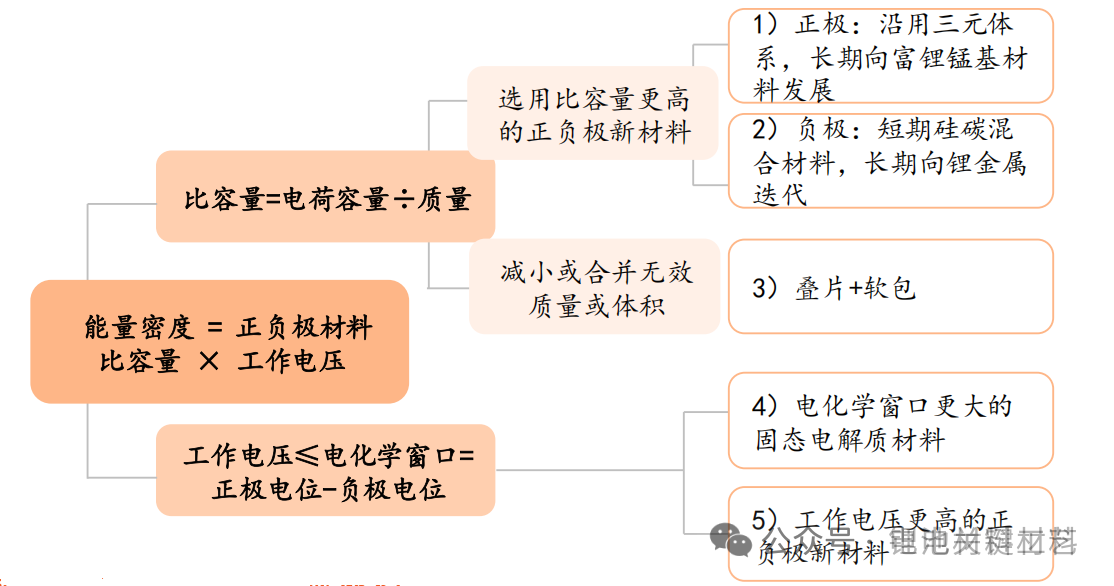

锂电池的能量密度由正负极材料比容量(两者中较低者)和工作电压共同决定。提高锂电池能量密度,既需要选取电化学窗口更大的固态电解质材料,也需要应用比容量更高的正负极材料,同时还需要考虑各材料之间的兼容性和产业化难度。

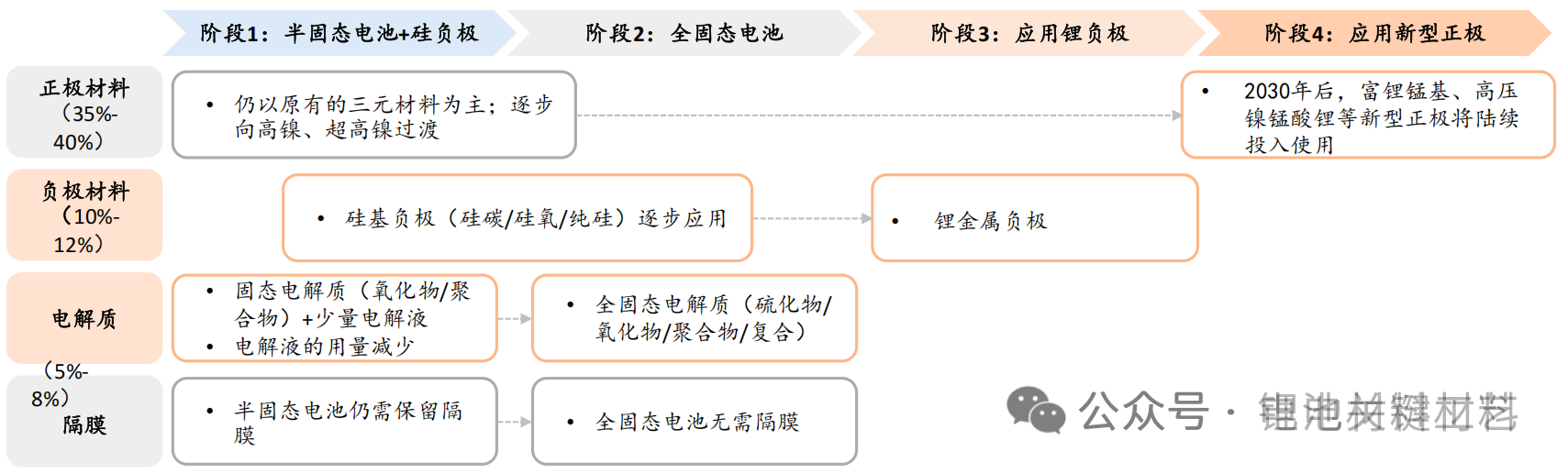

根据材料应用和产业化难度,分为4个阶段:1)半固态电池+硅负极,减少电解液含量的同时,逐步使用硅基负极替代石墨负极;2)全固态电池,使用纯固态电解质替换半固态电解质和隔膜;3)应用锂金属负极;4)应用新型正极(富锂锰基、高压镍锰酸锂、超高镍材料等)。

提升锂电池能量密度的思路拆解

四、液态电池向新型全固态电池技术迭代现状

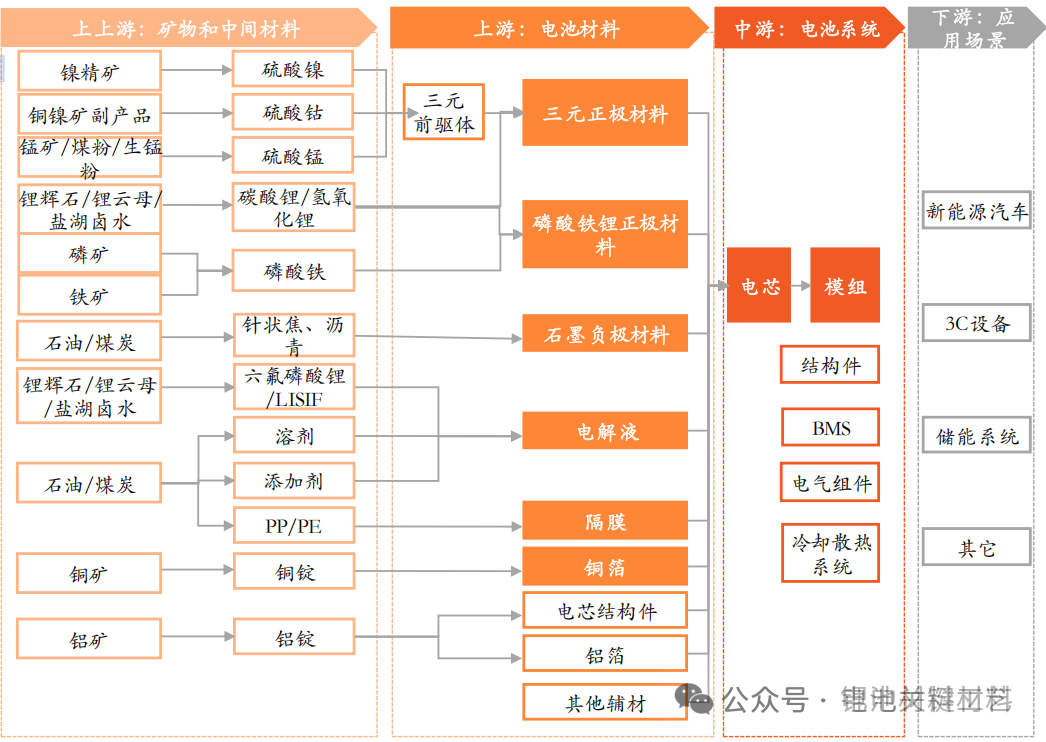

锂电池产业链:体量大、产业链长,各环节发展较为成熟

国内锂电池产业规模庞大,结构完整。经过多年发展,国内形成了完整的锂电池产业链,涵盖原材料、电池主材和辅材、电芯、下游应用及回收再生等环节,主要环节均有较为成熟的参与者。

正极、负极、隔膜和电解液是液态锂电池的四大关键材料。

正极:国内锂电池主要采用三元或磷酸铁锂材料。三元电池正极成本约占电池总成本(材料及制造成本,下同)的35%-40%(来源Mysteel,下同)。

负极:现阶段以石墨为主,负极成本约占电池总成本的10%-12%。

电解液:由六氟磷酸锂和有机溶剂组成。电解液和隔膜成本合计约占电池总成本的5%-8%。

锂电池产业链构成

固态电池产业链:电解质、负极先行革新,新型正极储备中

固态电池作为下一代锂电池技术,其材料体系将与液态电池存在显著差异,主要体现在电解质、负极和正极材料方面。其技术迭代路径大致遵循“固态电解质→新型负极→新型正极”的顺序。

固态电解质是固态电池材料体系革新的起点,提高电池的电压窗口,为锂电池能量密度的提升提供可能。负极材料将呈现分阶段迭代,硅基负极有望先实现产业化,替代传统石墨负极,提高电池能量密度;后续锂金属负极有望逐步投入应用。正极材料的革新属于远期突破方向,各类新型正极材料有望在2030年后陆续投入使用。

固态电池材料体系迭代路径参考

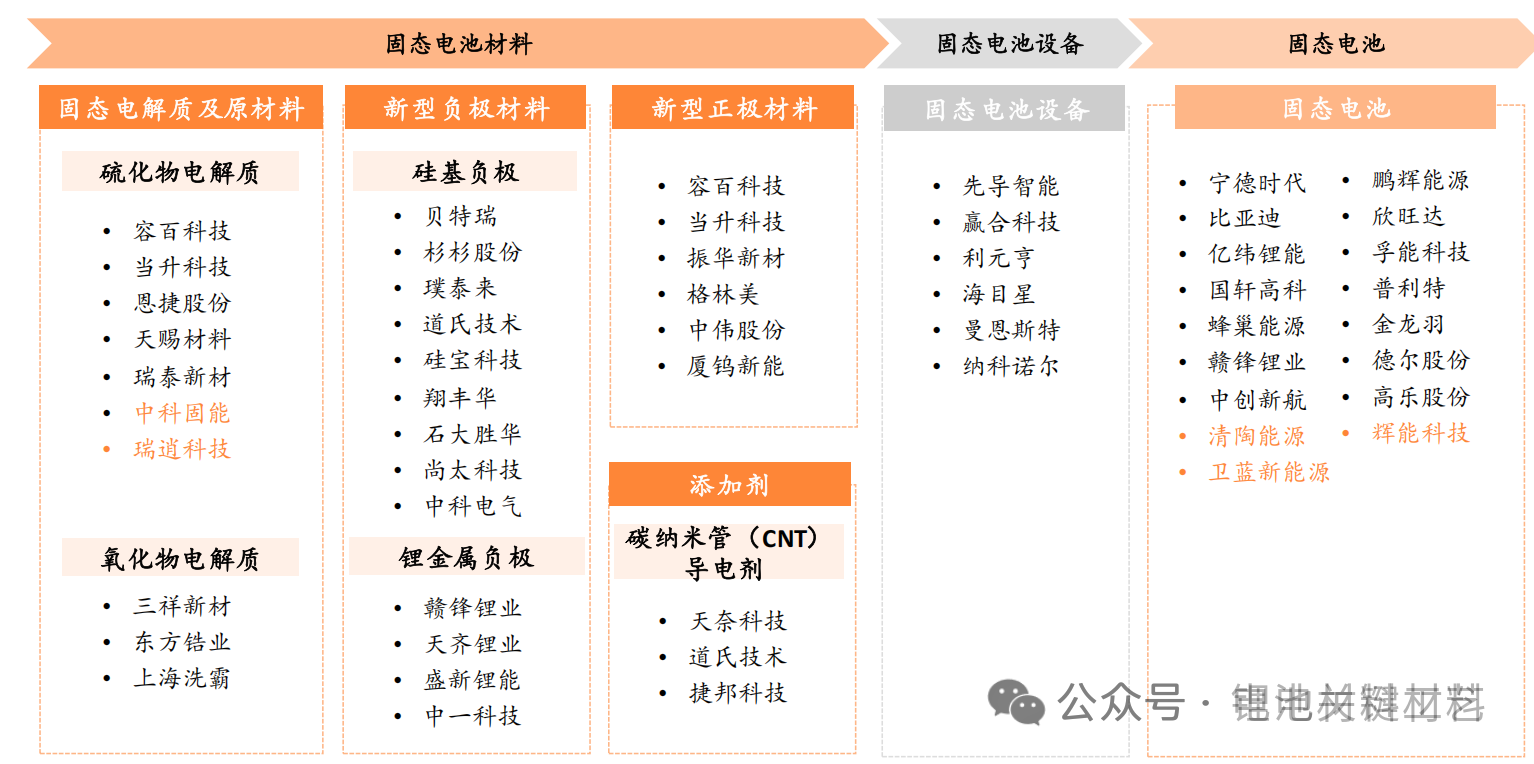

国内固态电池产业链参与者图谱

五、领先电池企业积极布局固态电池

锂电池领先企业积极布局固态电池,引领固态电池向产业化迈进。国内锂电池企业实力出色,积极布局下一代电池技术,推动固态电池迈向产业化。技术路线方面,硫化物路线成为领先企业主攻方向(宁德、国轩、比亚迪),氧化物因工艺成熟成为初创型企业首选(清陶、卫蓝)。量产节奏方面,半固态电池有望在2025年前后规模化装车,而全固态电池的量产或将集中于2027-2030年。产品参数方面,已公布的电池样品能量密度通常在350Wh/kg上下,未来计划实现量产和装车的电池能量密度在400Wh/kg。

国内锂电池企业固态电池研发进展和量产规划

固态电解质环节:硫化物、氧化物路线并进,领先企业侧重硫化物体系

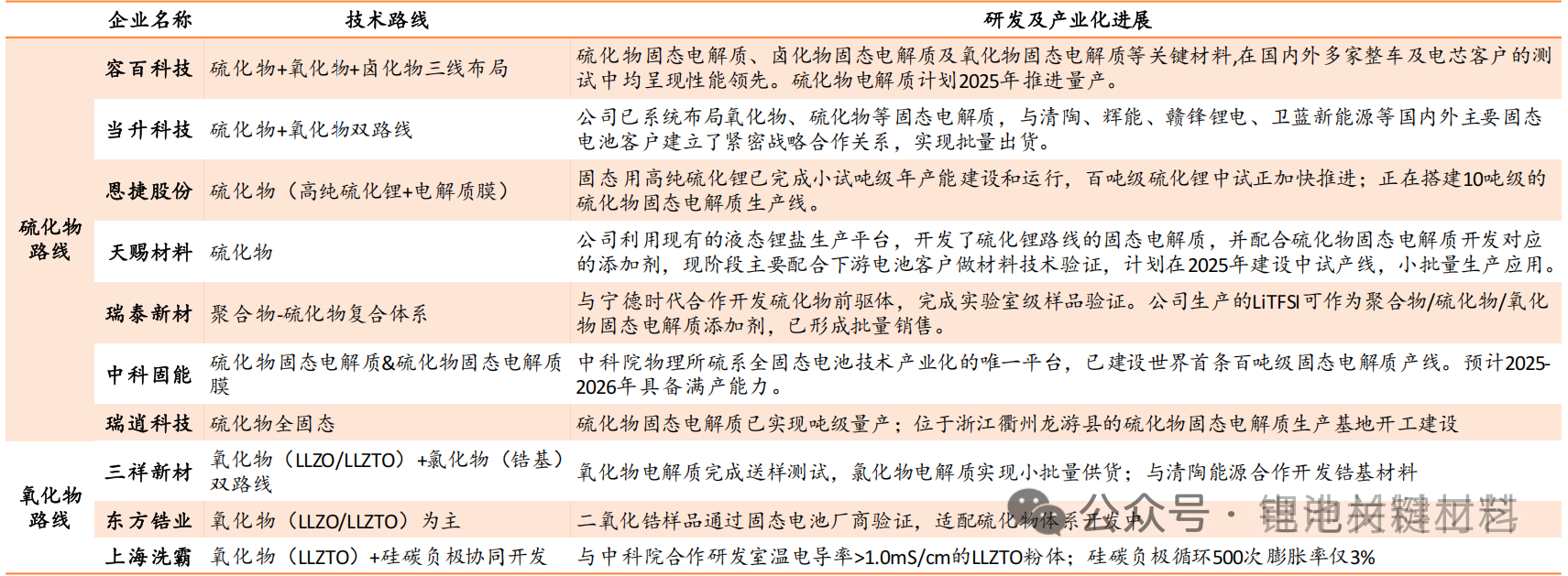

国内材料企业积极布局固态电解质,硫化物路线居多。固态电解质是固态电池材料体系革新的起点,可以提高电池的电压窗口,为锂电池能量密度的提升提供可能。当前固态电解质面临的技术难点包括改善界面接触问题、提升材料自身的离子电导率和稳定性等。国内材料企业积极布局固态电解质,产品包括硫化物或氧化物固态电解质及其前驱体。硫化物电解质离子电导率较高,理论能量密度和倍率较优,成为多家领先材料企业的选择;氧化物电解质稳定性和安全性优良,也有若干企业布局。

国内企业固态电解质研发进展和量产规划

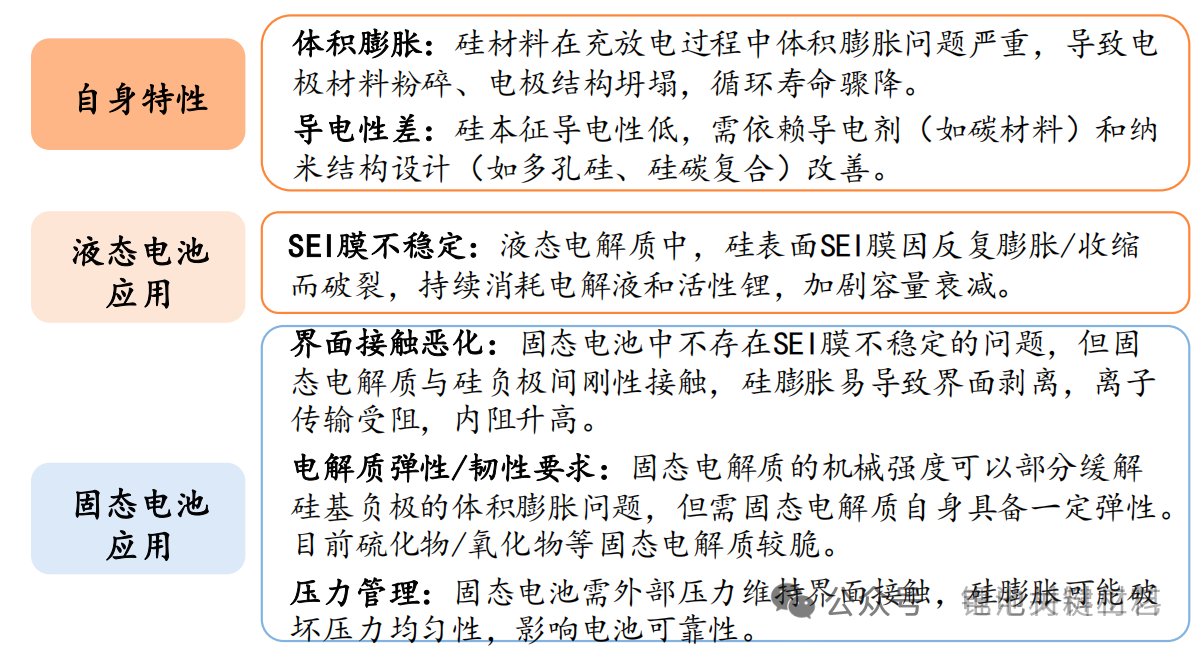

负极环节|硅基负极:优势挑战并存,有望在液态和固态电池中逐步渗透

硅基负极作为下一代负极材料,理论性能优异,但研发和产业化面临一些挑战。石墨负极是现阶段锂电池采用的主流负极材料,其比容量的发挥已接近理论值(372 mAh/g),需要开发新的负极材料。硅基负极理论比容量高,Si完全锂化至Li4.4 Si时理论比容量可达到4 200 mAh/g,且天然资源丰富、成本低廉,被视为下一代锂电池的重要材料。与此同时,硅基负极充放电时体积膨胀问题严重,导致较为严重的能量衰减问题,限制了其产业化应用。

硅基负极有望在液态电池和固态电池中逐步渗透。硅基负极这一概念并非固态电池专属,作为新一代负极材料,硅基负极在液态和固态电池中均有渗透潜力。除了材料自身体积膨胀和导电性问题外,硅基负极在液态电池中主要面临SEI膜不稳定导致的活性材料消耗问题,固态电池中则需解决界面接触问题和电解质机械性能等问题。业内通过纳米化、与碳材料复合等方式解决硅基负极应用问题,逐步推动其走向产业化,在液态和固态电池中应用。

硅基负极在液态和固态电池中的应用难点

硅基负极:多家厂商已有千吨级以上产能布局

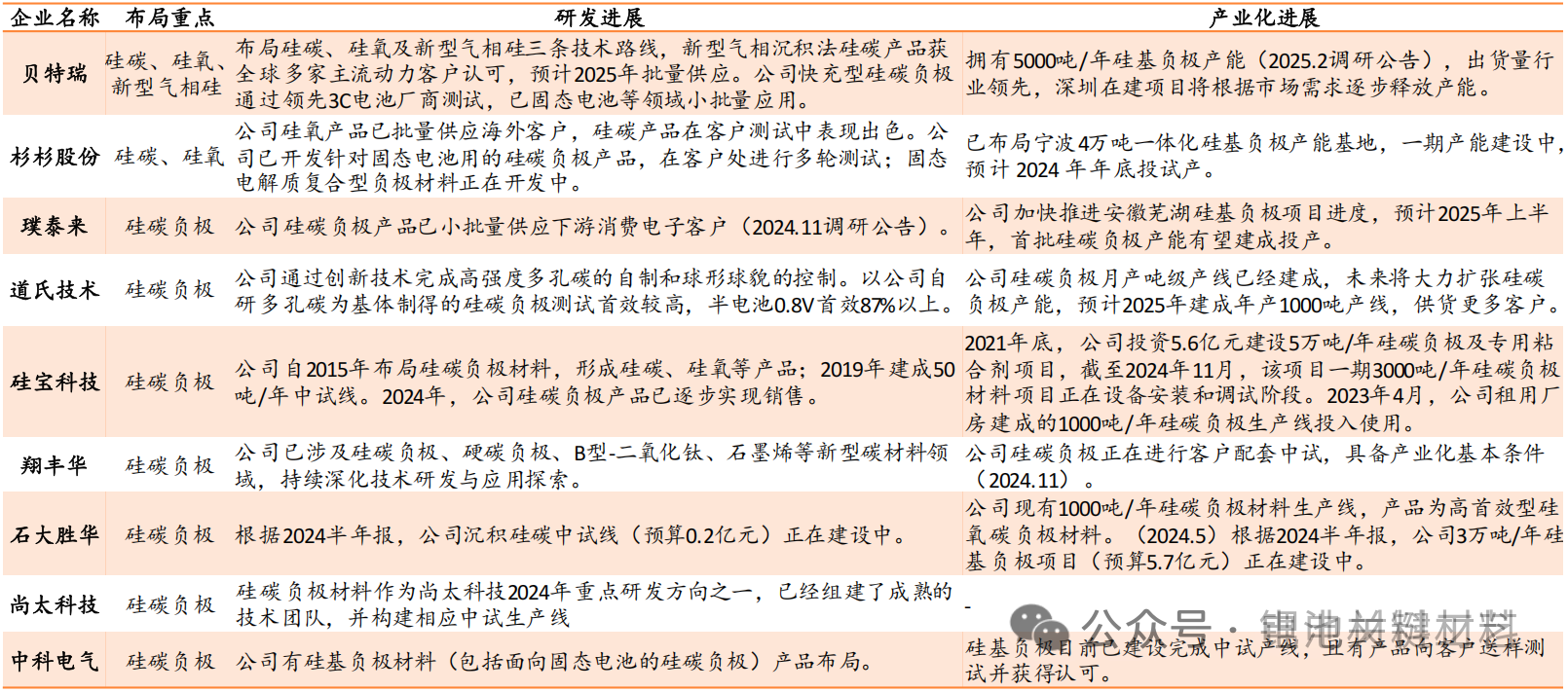

材料环节参与者积极推动硅基负极的研发和产业化。根据我们整理公司公告,多家企业已布局千吨级以上硅基负极产能,并在客户处测试和验证,有望逐步走向产业化,在液态和固态电池中得到应用。

国内企业硅基负极材料研发进展和量产规划

锂金属负极:性能潜力优良,发展阶段较早

锂金属负极:性能潜力优良的新型负极材料。电池能量密度由材料比容量和正负极电位差共同决定。锂金属负极理论比容量高(3860mAh/g),电化学电位低(-3.04V),同时自身密度低(0.59g/cm³),有望成为下一代高能量密度电池的理想负极材料。同时,锂金属负极允许锂直接沉积在负极上,有望大幅提升充电速度。理论高能量密度和快充性能下,锂金属负极具有优良的开发前景。电解液电压窗口较窄,高电压窗口的固态电解质对锂金属负极的兼容性更好,为其应用提供了基础。

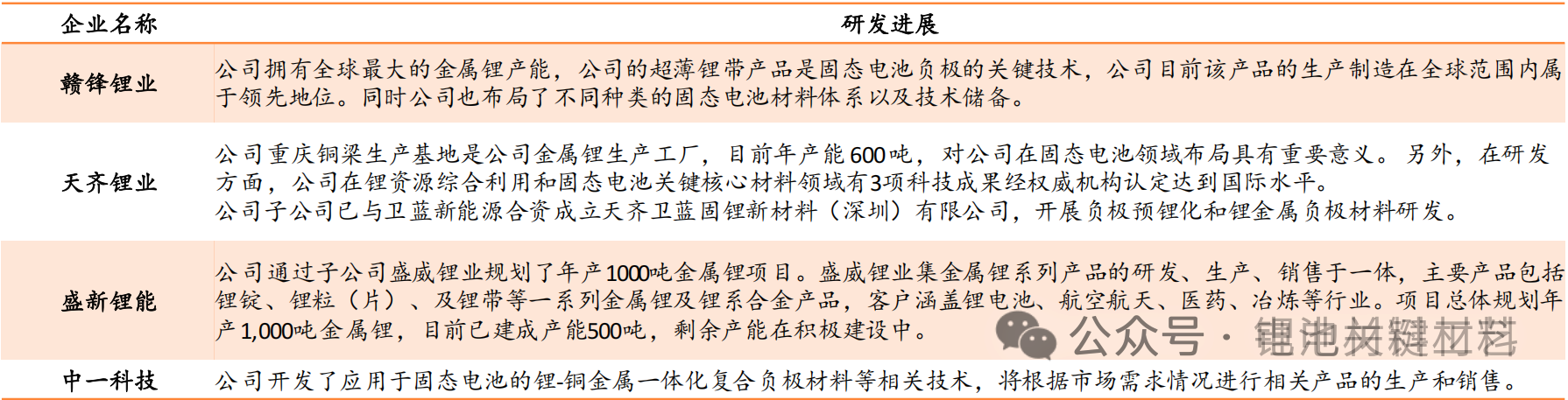

锂金属负极的研发仍面临挑战,固态电池或将成为适配场景。现阶段,锂金属负极的应用面临以下难点:1)锂枝晶问题:锂在充放电过程中易形成枝晶,导致电池短路和安全风险。2)界面稳定性:锂金属与电解质之间的界面反应性强,需开发稳定的SEI膜或固态电解质。3)体积变化:锂金属在充放电时体积变化大,需设计三维多孔支架或合金化以缓解。固态电解质有望抑制锂枝晶和界面反应问题,固态电池体系的发展有望为锂金属负极带来新机遇。现阶段,锂金属负极发展阶段较早,处于从实验室向产业化过渡的阶段,部分企业如赣锋锂业、宁德时代已发布基于锂金属负极的固态电池样品。未来,随着技术进步和成本降低,锂金属负极有望在全固态电池中逐步得到应用。

国内企业锂金属负极材料研发进展和规划

正极环节:正极材料持续革新,富锂锰基、高压镍锰酸锂是下一代技术

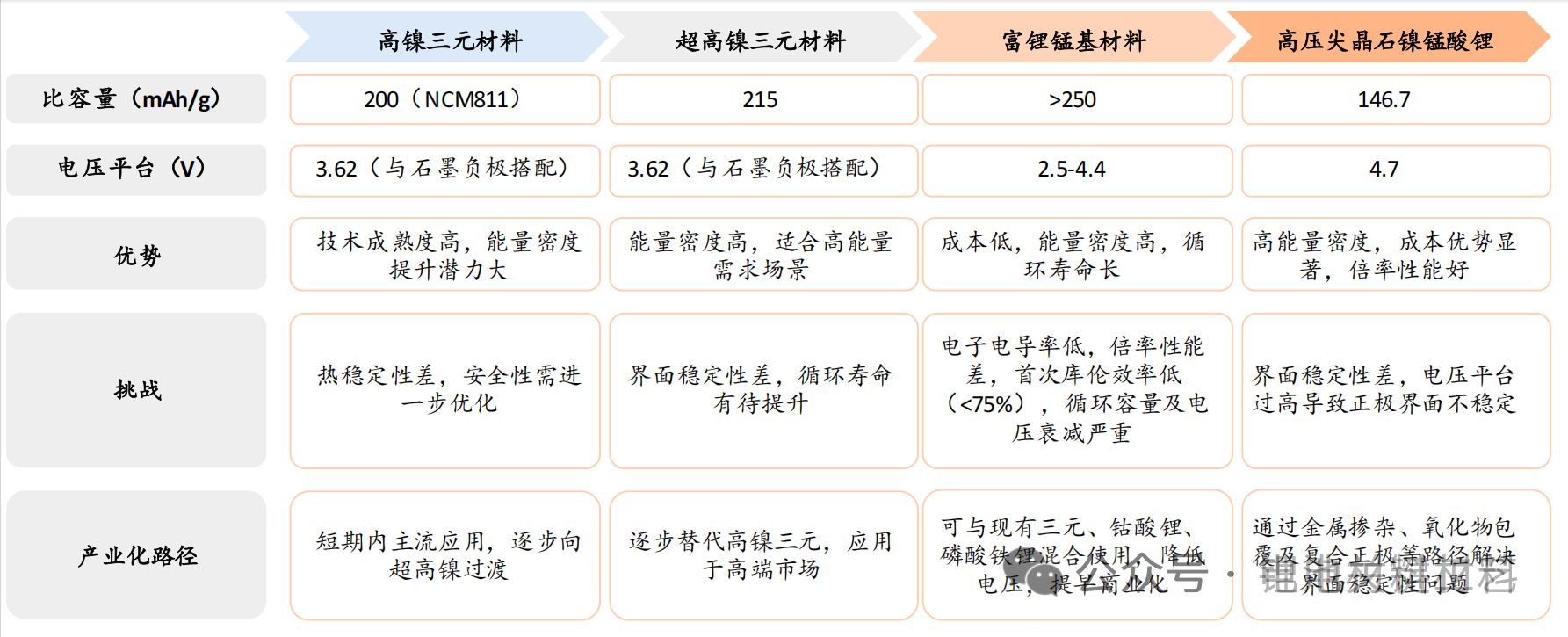

正极材料持续革新,超高镍三元有望逐步渗透,远期富锂锰基和高压镍锰酸锂有望投入应用。在提高锂电池能量密度的需求下,正极材料正在不断革新。目前固态电池正极材料主要沿用高镍三元路线,向超高镍方向过渡;后续富锂锰基、高压镍锰酸锂等新型正极材料也有望逐步投入使用。固态电解质电压窗口较电解液更高,可兼容更高能量密度和电压平台的电极材料,为正极材料的迭代升级打开空间。长远来看,固态电池体系和新型正极材料有望协同发展,新型正极材料有望在固态电池中逐步渗透。

新型正极材料性能和发展路径

国内材料企业积极布局下一代技术

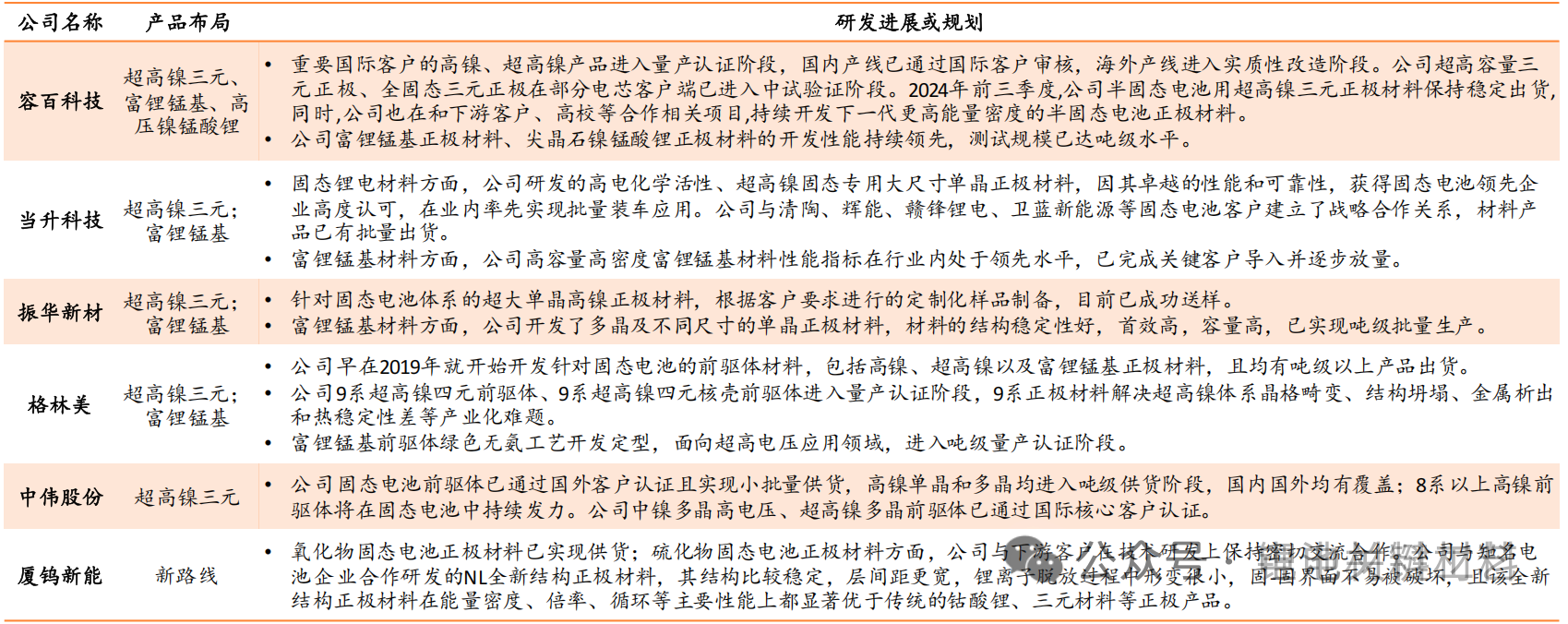

正极环节:国内材料企业积极布局下一代技术。我们整理了国内材料企业在新型正极材料领域的布局。多数企业已有超高镍三元产品布局,进入客户验证阶段或小批量出货,部分企业正在推动超高镍产品在固态电池中的应用。富锂锰基和高压镍锰酸锂属于下一代材料,国内企业积极推动研发和认证,后续有望逐步实现产业化。

国内企业新型正极材料研发进展和规划

碳纳米管(CNT)导电剂:快充、固态电池等趋势驱动渗透率提升

导电剂是锂电池正负极材料中使用的添加剂。导电剂是锂电池常用的添加剂,添加在正负极材料中,提高电极导电性。正极材料(磷酸铁锂、钴酸锂、高镍三元等)中,导电剂可填充活性物质空隙,降低内阻;负极材料(石墨、硅基)中,导电剂可缓解体积膨胀问题,改善电池循环性能。导电剂材料包括炭黑类、碳纳米管、导电石墨类、VGCF(气相生长碳纤维)和石墨烯等。

碳纳米管(CNT)导电剂前景可期。与炭黑等传统导电剂相比,碳纳米管材料具有优异的导电性、机械强度和柔韧性。作为导电剂中相对高端的选择,碳纳米管或将受益于下游应用端快充性能提升趋势、高镍三元正极和硅碳负极的渗透,以及固态电池产业的发展。在固态电池中,碳纳米管或将成为其导电剂的重要选择。一方面,固态电解质离子电导率较差,需要提高电极导电性作为弥补,而碳纳米管材料可以形成三维导电网络,高效提升电极导电性;另一方面,碳纳米管导电剂可以增强电极机械性能,缓冲充放电过程中的体积变化,抑制锂枝晶或硅基负极膨胀问题。

国内参与者中,天奈科技在碳纳米管环节市场份额领先,道氏技术、捷邦科技亦有该产品布局。

国内企业碳纳米管导电剂研发进展和规划

设备环节:固态电池生产工艺与液态锂电池区别较大,带来设备需求

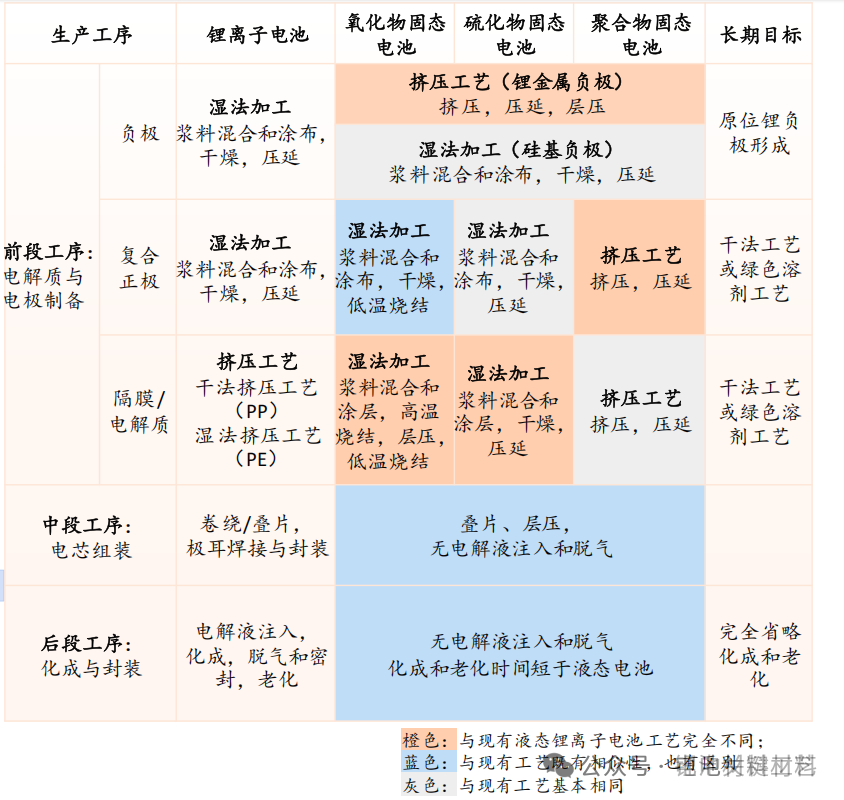

全固态电池与液态锂离子电池生产工序有较大区别。全固态电池尚未大规模生产,生产工序并未完全定型,但与现行成熟的液态锂电池工序存在较大区别。

前段:电解质与电极制备环节,液态电池正极采用湿法涂布工艺,而固态电池对湿法工艺中的溶剂较为敏感,需考虑干法电极工艺和固态电解质成膜工艺,将电极与电解质粉末混合后烧结/压延,或通过CVD沉积等方法,形成稳定结合的正极层和固态电解质膜。

中段:电芯组装环节,固态电池因电解质脆性高,无法采用液态电池的卷绕工艺,需使用高精度叠片机实现“正极-电解质-负极”多层堆叠,且需层压步骤(引入等静压机)提升界面接触。

后段:化成与封装环节,固态电池生产工序相对简化:无需电解液注入和脱气步骤,且化成和老化时间缩短。

根据相关报告显示,固态电池生产工序与现行的液态锂离子电池工序相似度在20%-60%。固态电池生产工艺的改变将带来新的设备需求。

六、固态电池与液态锂离子电池工艺流程比较

设备环节:设备路线尚未定型,设备企业积极布局核心工艺设备

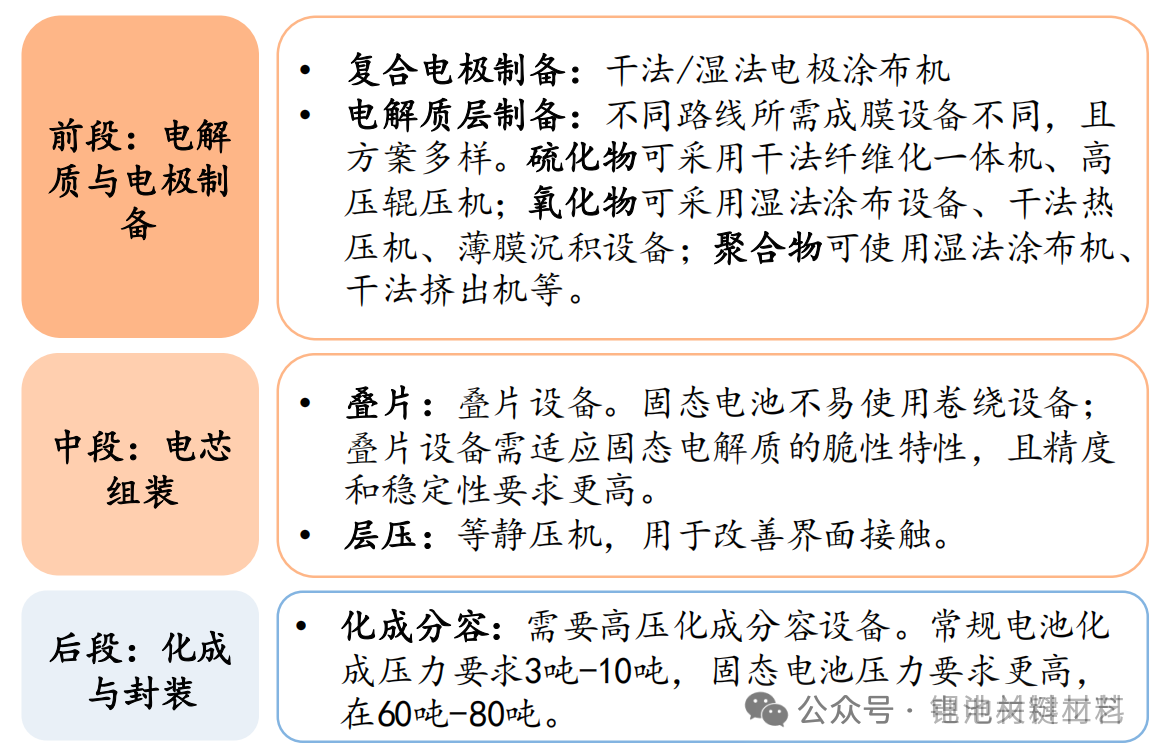

• 固态电池大规模生产工艺尚未定型,设备路线亦不固定。锂电设备企业和电池企业正联合开展设备及工艺开发工作,设备存在一定程度的定制化。

• 固态电池主要工艺设备包括干法电极设备、各类固态电解质成膜设备、切叠设备和等静压机等。锂电设备领先企业积极开发固态电池关键设备,并力求提供整线解决方案。

固态电池各工艺段所需设备

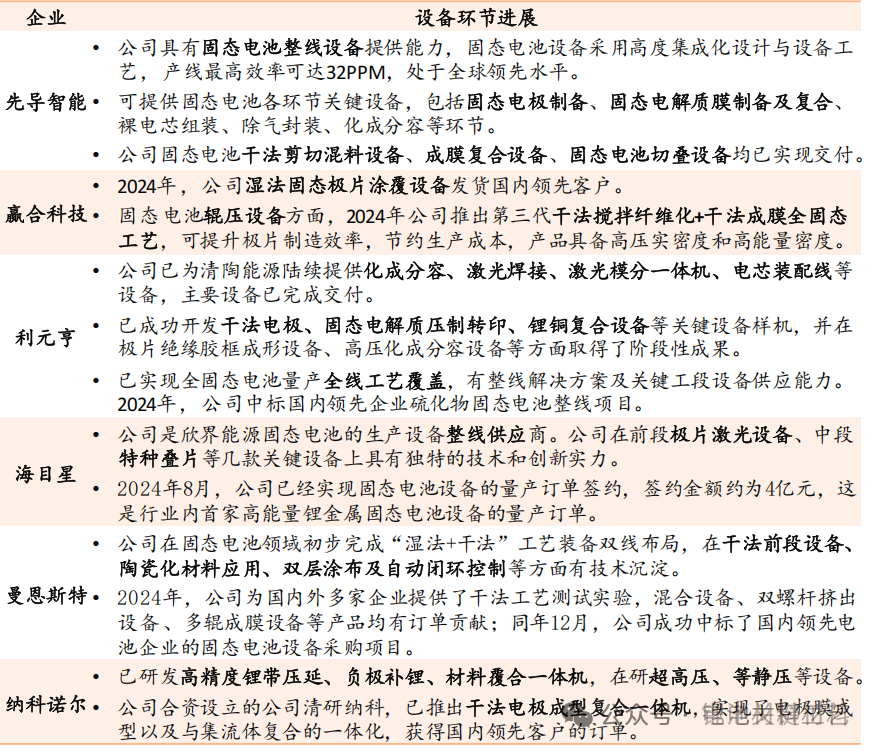

国内锂电设备企业固态电池设备布局

本文资料来源平安证券:张之尧、皮 秀