双星新材:光学膜行业领军企业持续夯实优势筑牢增长根基

近年来,由于产品价格大幅下降,BOPET行业步入调整期,而行业何时能走出低谷备受业内关注。从供需关系来看,产能爆发式增长、需求相对放缓等,是行业在本轮周期中持续磨底的主要原因。然而,近期行业基本面发生多个积极变化,有望推动行业转暖向好。

复盘本轮扩产周期,2020年至今,BOPET新一轮投产周期开启,尤其2022年之后,每年新增产能保持在百万吨上下。今年已是行业产能连续扩张的第四年,而据不完全统计,预计四季度仅有1条产线待投产,截至2024年底预估总产能至681.56万吨,较2023年底增加72.5万吨,增幅11.90%,本年度新增产能及增速已有所放缓。

随着产能释放即将结束,新增产能消化也是市场关注的重点。对此,业内专业人士表示,尽管近几年市场需求增速有所放缓,但仍保持在5%以上的增长,年需求增量保持在50万吨以上,当下不断增长的全球需求依然能够消化现有的行业产能。

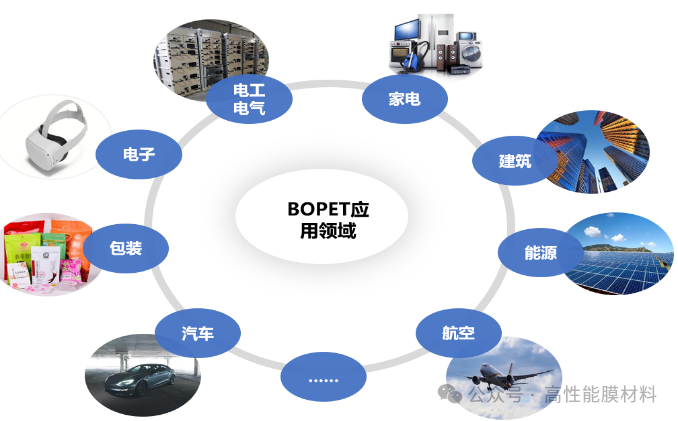

据悉,BOPET是新一代高性能环保材料,其下游应用涵盖包装、印刷、电子光学、电工电气、新能源等多个领域,产业规模约千亿级别,并且随着市场对新型替代材料及新应用领域需求的增长,BOPET的应用场景不断扩大。例如,在热缩材料领域,膜企业响应环保要求推出PETG新型热缩材料,目前PETG正加速替代PVC;在新能源材料领域,复合铜箔和复合铝箔等创新产品也不断涌现,展现出行业巨大的发展潜力。

而今年以来,BOPET薄膜部分下游应用领域也呈现较好的发展态势,推动了相关膜产品销量增长,较有效地缓解了供需矛盾,促进行业转暖。以显示面板行业为例,受市场需求回暖和销量增长,面板行业景气度回升,并带动光学膜等产品销量,其中,双星新材作为光学膜行业领军企业,2024年上半年实现光学材料收入12.88亿元,同比增长13.85%,其光学膜产品持续保持高位增长。

此外,三季度尤其7月份,BOPET市场停机明显,行业开工率降至63%以下的低位,减缓了供应增加,对产品价格起到支撑。同时,近期43家膜材料企业签署行业自律倡议书,达成“反内卷”共识,促使行业走向有序竞争,有利于产品价格回归理性。并且,7月以来,BOPET膜行业主要原材料PTA价格持续下降,目前基本稳定在4,800元/吨左右较低位置,也为膜材料企业利润空间的进一步拓展提供了有利条件。

后续,随着新增产能放缓、老旧产能淘汰、企业停机以及行业自律等措施的实施,加上宏观政策有望支持推动终端需求持续向好,BOPET行业将逐步实现复苏,企业盈利能力有望边际改善。在此背景下,行业及个股投资机会逐渐显现。

龙头业绩持续改善,稳步拓实业务基础与布局

值得关注的是,双星新材(002585.SZ),作为BOPET行业的领军企业,凭借其规模、产品结构及客户等优势,在每轮行业产能出清与供给调整结束后,均展现出显著的盈利能力提升和业绩弹性。特别是在2021年行业景气高峰期,双星新材凭借优势实现了业绩翻倍增长,净利润达13.6亿元,创下历史新高。

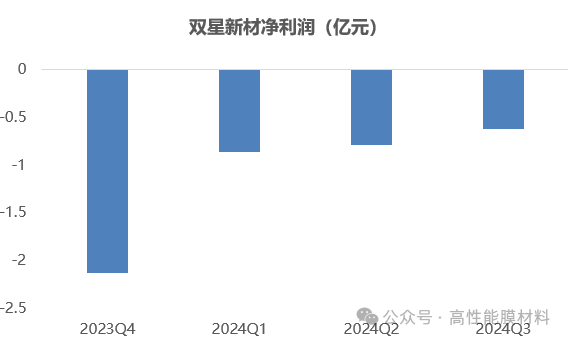

而在近年行业周期的低谷阶段,双星新材已经稳步实现了业绩改善,并以此为契机,积极稳固市场地位、拓实夯实业务基础与市场布局,为下一轮发展奠定基础。

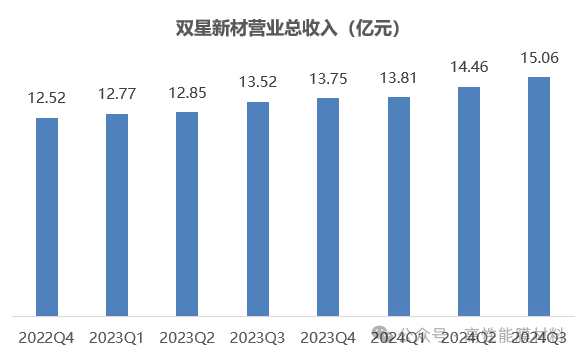

根据数据统计,2024年以来,双星新材单季度净利润亏损环比持续收窄,同时公司前三季度实现营业收入43.33亿元,同比增加10.70%,位居膜材料行业首位,并且公司单季度营收连续七个季度环比增加,行业地位持续稳固。

在底部强化份额优势的同时,双星新材战略瞄准大赛道、大市场,加大研发创新力度,推动产品结构高端化升级,积极投建中高端产能打造业务增长新引擎,为企业远期发展打开更广阔的发展空间。

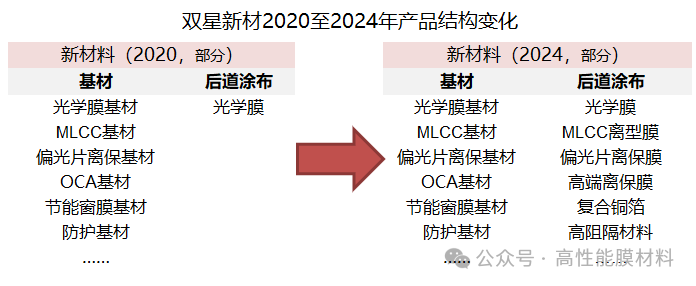

随着持续的深耕细作,2023年以来,双星新材的基本面已发生显著变化。凭借深厚的工艺技术积累与全产业链一体化优势,公司成功将后道涂布产品群由单一的光学膜产品拓展至包含光学膜、MLCC离型膜、偏光片离保膜、高端离保、复合铜箔等在内的多元化产品系列。

尤为值得一提的是,2023年双星新材荣获国内MLCC头部企业三环集团“优秀供应商”称号,这标志着公司成功打开MLCC离型膜市场,并有望继“光学膜”之后,再塑造出第二成长曲线,为公司高质量发展注入新动力。

来源:公司公告及公开资料

展望未来,随着双星新材中高端产能项目建设的稳步推进以及行业发展趋势逐步向好,双星新材有望进一步发挥新材料优势巩固并强化行业地位,引领下一轮成长。

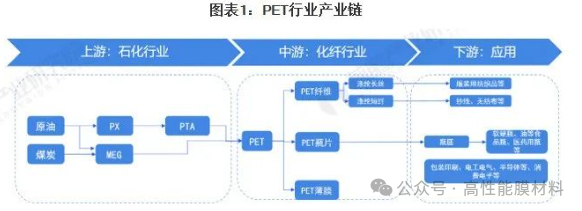

聚酯薄膜是一种性能优异的高分子材料,被国家列入加快培育和重点发展的战略性新兴产业。随着功能的不断开发,其应用领域逐步从包装印刷扩大至电子电气、光学显示、新能源、消费电子、汽车等行业。目前我国聚酯薄膜行业呈现出低端产能过剩与高端产能供给不足的结构性问题,功能性聚酯薄膜国产替代空间广阔。

①双向拉伸聚酯薄膜(简称BOPET),是利用有光料(也称大有光料),即是在原材料聚酯切片中添加钛白粉,经过干燥、熔融、挤出、铸片和纵横拉伸的高档薄膜。双向拉伸聚酯薄膜是聚酯薄膜材料最常见的类型,具有强度高、刚性好、耐油、耐热、耐冻、耐化学品、透明、光泽度高等特性,广泛应用于包装、印刷、电子、新能源、汽车等多个领域。

②单向拉伸聚酯薄膜(简称CPET),是利用半消光料(原材料聚酯切片中没有添加钛白粉),经过干燥、熔融、挤出、铸片和纵向拉伸的薄膜。在聚酯薄膜中的档次和价格最低,主要用于电气绝缘材料、药品片剂包装。由于使用量较少,厂家较少大规模生产,大约占聚酯薄膜领域的5%左右,我国企业也较少进口。

根据厚度范围,聚脂薄膜又可以分为超薄型膜、薄型膜、中型膜、厚型膜,其中薄型膜、中型膜一般归为通用膜,厚度通常在6-65um 之间,主要用于包装、印刷等领域,超薄型膜和厚型膜则用作特种膜,主要用于电子、新能源、汽车等工业领域。

①PET高光亮膜

该薄膜除具有普通聚酯薄膜优良的物理机械性能外,还具有极好的光学性能,如透明度好、雾度低、光泽度高。它主要用于高档真空镀铝产品。该薄膜镀铝后呈镜面,具有很好的包装装饰效果;它也可用于激光防伪基膜等。高光亮BOPET薄膜市场容量大,附加值高,经济效益明显。

②PET转移膜

转移膜又称热转印膜,这种转移膜的特点是拉伸强度高,热稳定性好、热收缩率低,表面平整光洁、剥离性好,可多次反复使用。它主要用作真空镀铝的载体。

③PET反光膜

PET反光膜的特点是薄膜具有优良的光学性能,表面平整、光洁,热稳定性好,收缩率小、耐光老化。PET反光膜应用于有反光要求的广告牌、交通反光标志(反光路标、反光隔离带、反光车号牌)、反光警服、工业安全标志等。

④PET热封膜

普通PET属于结晶性聚合物,如对其进行热封的话,会产生收缩变形,故普通的PET薄膜不具备热封性能。为了解决热封问题,通过对PET树脂的改性,并且采用A/B/C三层结构的模头,现已开发出三层共挤的热封型PET薄膜,这种热封型PET薄膜的由于有一面是可热封层,故可直接进行热封合,使用十分方便。热封型PET薄膜可广泛应用于各种商品的包装和护卡膜等领域。

此外还有热收缩膜、化学涂布膜、抗静电膜、太阳膜基膜等。

聚脂薄膜经涂布可制得复合薄膜。涂布是指将糊状聚合物、熔融态聚合物或聚合物溶液涂布于薄膜上制得复合薄膜的方法,可提升聚脂薄膜的特殊性能。如离型膜是一种表面具有分离性的聚脂薄膜,离型膜的基膜表面涂布硅油等离型剂后,在一定的条件下与光学膜等接触后具有不粘性,容易剥离,且剥离后对光学膜自身品质影响很小。

来源:前瞻产业研究院

随着科技的不断进步和市场需求的变化,中国聚酯薄膜行业将继续进行技术创新和产品优化,综合性能不断提升。例如,通过改进材料配方和生产工艺,提升聚酯薄膜的性能,如强度、透明度、阻隔性能等,以满足不同行业和应用领域的高品质需求。

在环保意识日益提高的背景下,中国聚酯薄膜行业将注重环境友好型产品的研发和推广。例如,发展可降解聚酯薄膜以替代传统聚酯薄膜,减少对环境的影响。此外,聚酯薄膜生产过程中的能耗和废弃物处理也将得到进一步的优化和改善。

3、应用领域拓展

随着中国经济的不断发展和消费升级,随着科学技术的不断发展,普通聚酯薄膜已经无法满足其性能品质要求,通过对聚酯薄膜设计研发、生产工艺的不断摸索,从不同角度对聚酯薄膜进行必要的改性以进一步提高其性能和品质,将会大大丰富聚酯薄膜产品的应用领域,聚酯薄膜的应用领域将继续扩展。除了传统的食品包装、医药包装和电子产品领域,聚酯薄膜还有望在新兴领域得到应用,如智能包装、新能源材料等。此外,随着电子商务和快递物流的发展,相关行业对于高品质、高性能的包装材料需求也将增加。

中国聚酯薄膜行业将继续积极拓展国际市场。中国在聚酯薄膜生产方面拥有优势和竞争力,能够提供具有竞争力的产品和解决方案。随着“一带一路”倡议的推进和国际贸易的逐步开放,中国聚酯薄膜行业将有机会进一步扩大海外市场份额。

现阶段我国主要以普通聚酯薄膜为主,行业进入门槛低,显现出“低端产品过剩、高端产品不足”的结构性矛盾。特种功能聚酯薄膜将在国家政策支持的大背景下,迎来快速的发展机遇。近年来双向拉伸聚酯薄膜(BOPET)市场投资快速增加,国内顶级聚酯薄膜产品开发能力增强,替代进口产品不断显现。当前,行业所处重点企业正在以多元化产品寻找发展,不断加强对功能性聚酯薄膜的制造开发投入,以行业需求为抓手医药包装行业,创新和改进产品用途,加快高附加值聚酯薄膜产品的研发应用。未来我国特种功能聚酯薄膜将迎来高速发展,国内顶级产品进口依赖度将有所降低。

随着聚酯薄膜性能不断提升,应用领域不断拓展,仅提供单一或少数种类,结合多种产品为客户打造综合解决方案的方向发展。

光学基膜是光电产业链前端重要的战略材料之一,由于对高透光率、低雾度及高亮度等性能的要求,光学基膜成为聚酯薄膜细分产业中技术壁垒最高的产业。目前,光学基膜主要由日本东丽、美国3M等国外公司提供。在政策的大力支持和鼓励下,部分国内聚酯薄膜企业开始布局光学基膜,以光学膜为代表的一大批高性能聚酯薄膜得到充分发展,市场竞争力有了一定程度的提升。

文章来源:涂布之家、网络由高性能膜材料编辑整理