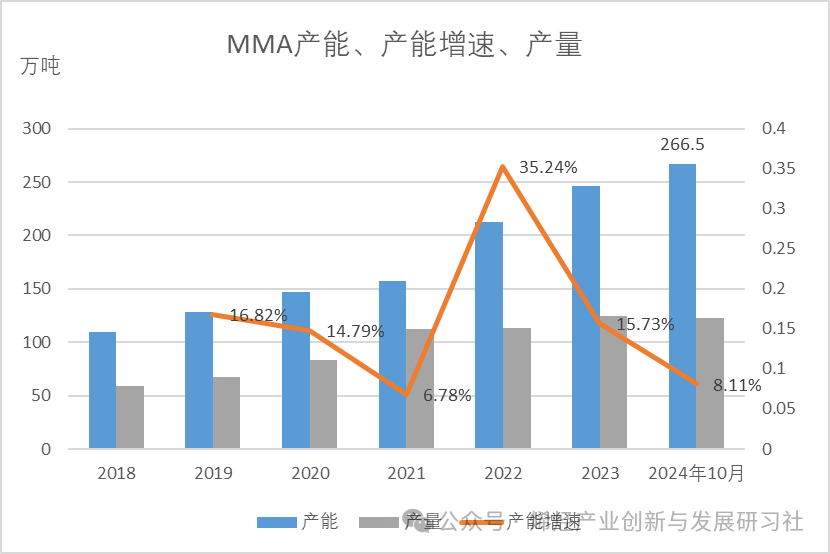

甲基丙烯酸甲酯(英文名称Methyl methacrylate,简称MMA)是一种重要的化工原料,可在光热或者催化剂存在下自聚或与其他单体共聚。主要用于生产聚甲基丙烯酸甲酯(简称PMMA)、聚氯乙烯抗冲击改性剂(如ACR、MBS),也可用于涂料、胶黏剂、纺织印染助剂等领域,用途十分广泛。2024年即将结束,本文看看2024年MMA国内市场发展情况如何? 2020-2024年,中国的MMA产能显著增长,预估截至2024年底,预估中国MMA产能将升至271万吨。2020-2024年期间,涨幅最大的是2022年,主要源于丙烯腈—ABS产业链的快速发展推动丙烯腈产能增长,也带动ACH工艺MMA产能增长,2024年因丙烯腈市场产能过剩盈利不佳,产能增长缓慢,MMA产能增速趋缓。 产量方面,2024年MMA产量持续增长,截至2024年10月,1-10月国内MMA产量达到122.9万吨,已接近2023年全年产量。表:国内MMA主要企业产能

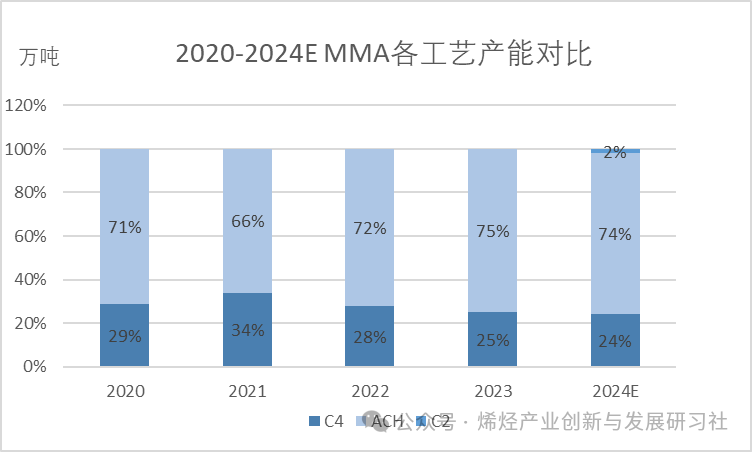

MMA的合成方法较多,包括丙酮氰醇法(ACH法),异丁烯/叔丁醇氧化法(C4法)、乙烯法(C2法)、甲醇-醋酸甲酯法(C1法)等,按照其原料碳数不同,可分为C1路线、C2路线、C3路线和C4路线。 2024年产能预期来看,丙酮氰醇法依旧是我国MMA生产的主流工艺,产能占比约为74%。该工艺的原料氢氰酸主要来自丙烯腈装置的副产,同时也有少量来自甲醇氨氧化法生产。2024年丙烯腈开工对影响ACH法MMA工厂开工影响较大,导致行业开工率出现变化,从而影响MMA行情走势。 C4法生产工艺占比预计保持在24%左右,在山东地区较为集中,主要基于炼油企业上游原料配套的异丁烯或叔丁醇。

2024年乙烯法工艺技术已取得关键性突破,盘锦三力5万吨乙烯法MMA项目已建成并计划投产,这将对国内MMA生产工艺产生深远影响,并标志着乙烯法正式在国内MMA生产中应用。 此外,国内 MMA 产能区域格局不断变化,产能分布呈现多元化特点。

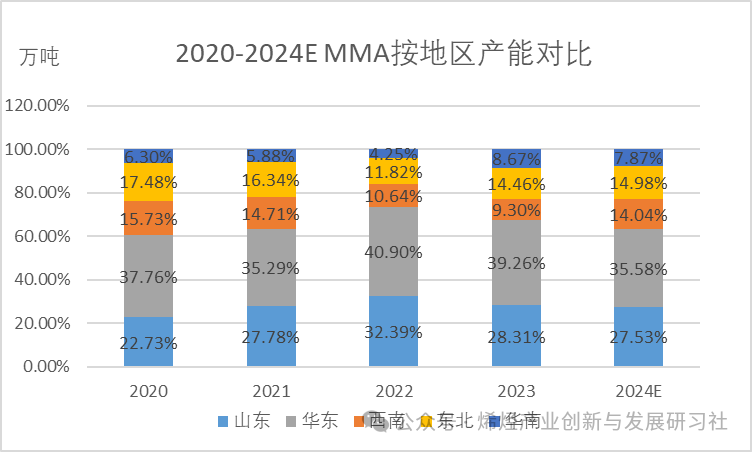

2024年,中国MMA行业预计新增产能25万吨,分别位于东北、山东及西南地区。自2020年至2024年,中国MMA产能仍主要集中于华东与山东两大区域,两地合计 产能占全国总产能的六成以上。尽管华东地区的占比有所回落,但依然占据全国五大产能区域的首位。年内,西南地区新增15万吨MMA产能,推动该区域产能显著提升,占比提升近5个百分点至14%,显示出强劲的增长势头。这一变化进一步优化了产能布局,不过西南产能增加,东北、华东不再发船至华南,部分货源伴随区域套利优势减弱,由北往南流通减少,华东、华北为主要产销地区,供应进一步提升,竞争将日趋激烈。

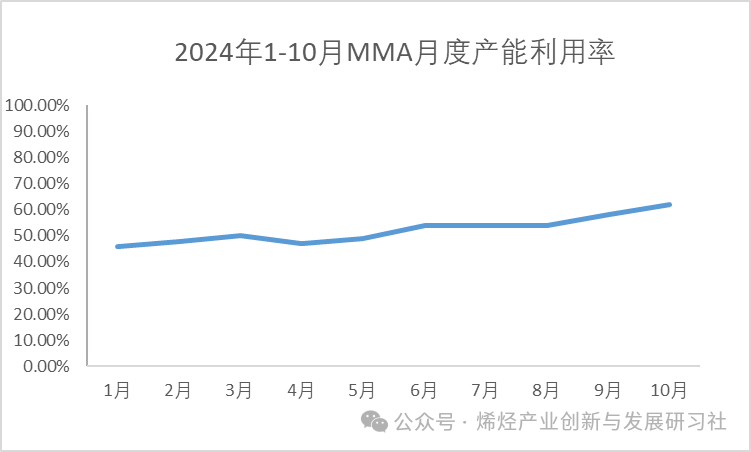

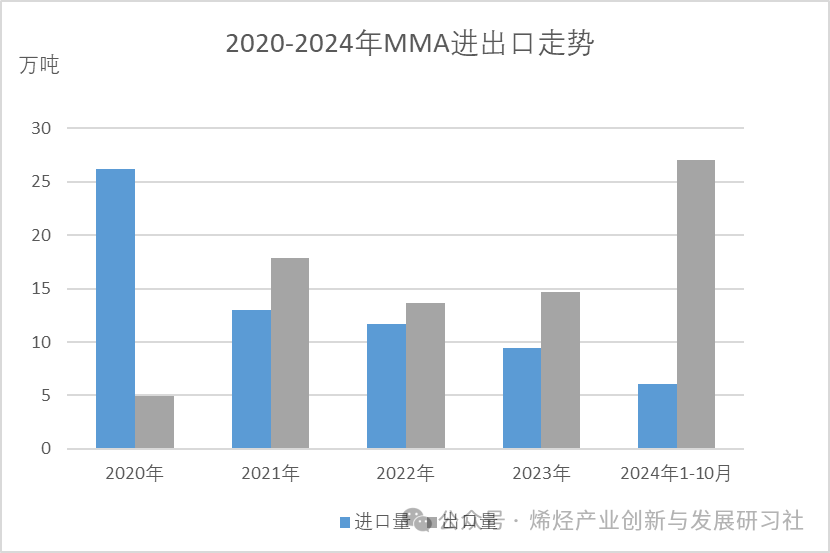

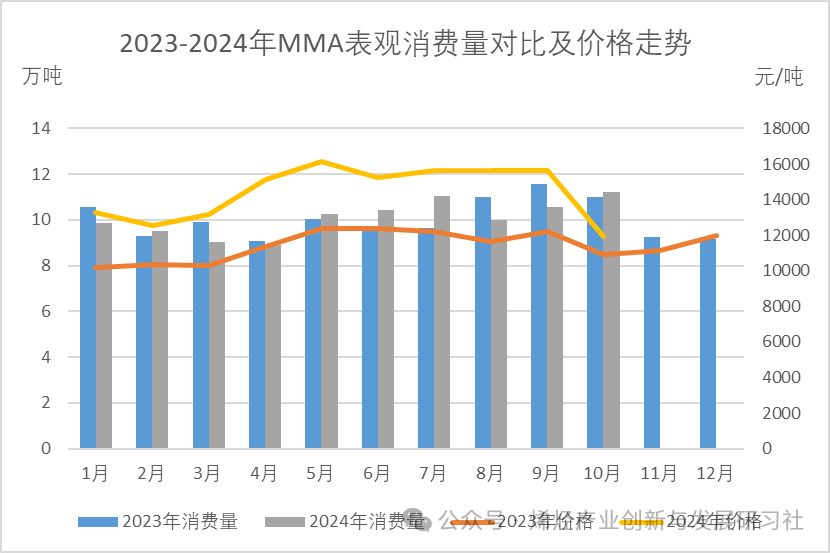

一方面,随着MMA供应的快速增加,而需求提升相对迟缓,2019-2024年国内MMA装置开工承压受限,行业产能利用率整体呈现下降趋势,2024年除10月外,MMA月度产能利用率都低于60%。另一方面,除了产能的增长,国内ACH工艺多是配套丙烯腈,丙烯腈开工低迷对MMA开工影响很大。 伴随国内供应快速增长,2020-2024年MMA进口持续缩减,出口持续增长,2021年后国内已成为净出口国,且2024年1-10月出口量已增至27.01万吨,同比增长127.36%。而影响2024年出口增加的其中一部分重要原因是国际部分MMA装置存在检修,需要国产资源出口来补充缺口。 从2023-2024年MMA表观消费量对比来看,2024年1-10月表观消费量100.8万吨,同比减少0.9%,2024年国内表观消费量较2023年相差不大,但2024年MMA价格相较2023年上涨,主因即出口国外增加以及国内开工不高。 展望2025年,预计有45万吨新产能投产,工艺仍然以ACH法为主,且主要依托配套丙烯腈行业的产能,产能预计突破316万吨。虽然新增产能增速有所提升,但目前丙烯腈市场低迷情况下仍需关注后续实际投产情况。

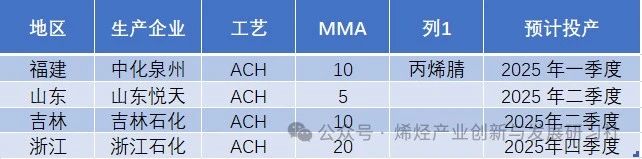

表 2025年MMA预计投产情况

2025年产能继续投产而消费增长有限,MMA国内产能过剩,将加剧市场竞争的激烈程度,另外全球多个化工巨头纷纷宣布对其MMA装置进行产能调整,出口有进一步增长的可能,不过就未来国际形势不明的情况下,后续市场仍待观望。

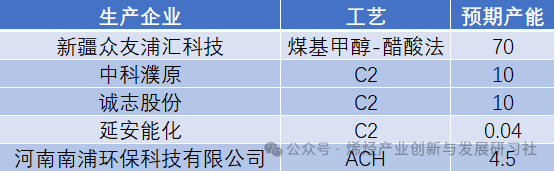

从长期来看,C1、C2法低成本新工艺进展和产能突破预计会对MMA市场造成较大冲击,新疆众友浦汇科技有限公司煤基甲醇-醋酸法有70万吨产能预期,C2法除了盘锦三力、中科濮原、诚志股份、延安能化等也都积极布局,其中中科濮原MMA项目2022年7月举行了开工仪式,延安能化2024年中试装置已成功运行。

文章来源:烯烃产业创新与发展研习社编辑整理