2024年电解液市场行情综述

2024年,国内电解液市场报价维持弱势运行趋势,成本及供需支撑力度维持低位,虽于3月上旬及9月下旬小幅探涨,但基本面支撑情况终究弱势,价格上涨难以维持长久。

1

价格分析

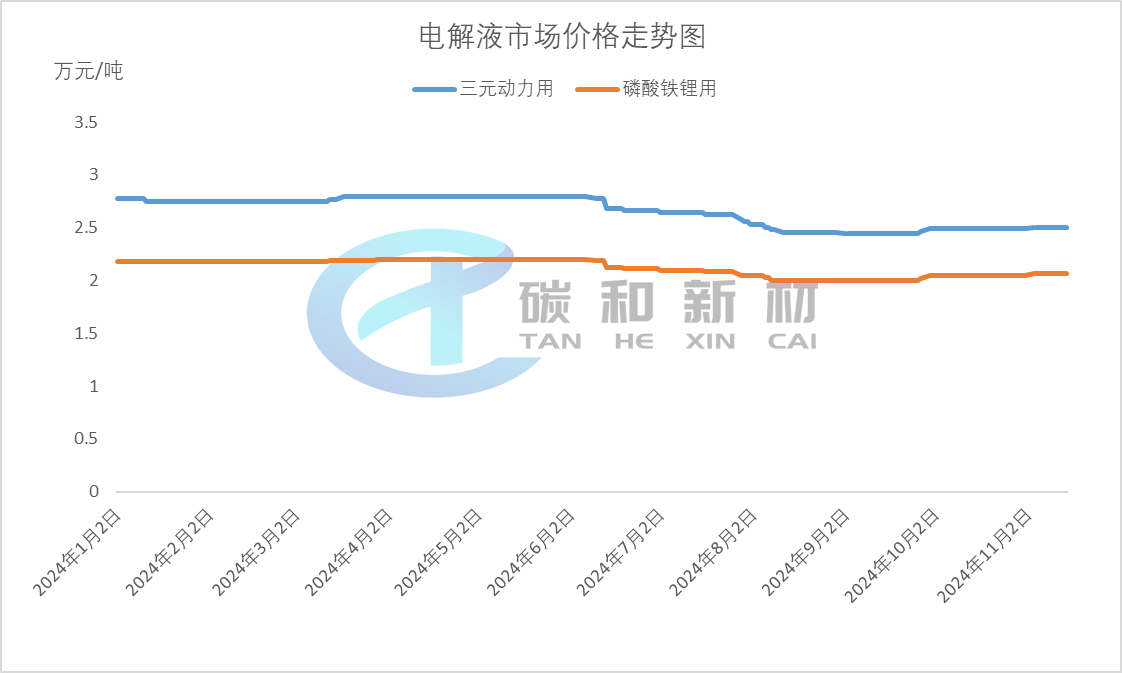

根据数据显示,2024年电解液市场最高价为4月1日2.22-2.79万元/吨,最低价为近日(9月2日)2.0-2.44万元/吨。自今年以来,电解液市场价格维持地位运行,涨跌幅度基本不超过15%,较2023年整体跌幅超过50%的情况来看,2024年电解液市场总体维持稳定运行趋势。具体原因如下:

成本方面

六氟磷酸锂——

1-2月,国内六氟磷酸锂市场维持弱稳运行趋势,主要受到碳酸锂市场成交不佳,少量成单难以支撑市场报价上行,同时六氟磷酸锂市场整体开工负荷维持低位水平,但下游电解液工厂开工维持低位水平,六氟磷酸锂需求不高情况下,资源供应依旧宽裕,同时春节假期也使得场内交易减少,六氟磷酸锂市场报价维持低位水平。3-4月,六氟磷酸锂受碳酸锂市场价格上涨而成本支撑力度上行,供需方面支撑水平依旧偏弱。5-8月,六氟磷酸锂原料碳酸锂市场持续回落,成本支撑力度再次回落,同时六氟磷酸锂市场供应及需求情况反响平平,原料拖动下市场报价持续回落。9-11月,碳酸锂市场再次上涨,六氟磷酸锂工厂随之抬高市场报价,传统旺季时期内锂电终端工厂备货积极,六氟磷酸锂市场交投好转,市场报价小幅好转,但后续依旧是需求跟不上供应,市场报价难有大幅上涨。根据数据显示,截止到2024年11月15日,国内六氟磷酸锂市场价格为5.45-5.65元/吨,跌幅超过30%。

溶剂、添加剂——

电解液溶剂市场基本维持弱稳运行,市场报价小幅回落,年内有一定涨跌,主要受到电解液市场需求的影响。截止到2024年11月15日,碳酸二甲酯市场价格为5000元/吨,碳酸甲乙酯市场报价为7750元/吨,碳酸乙烯酯市场报价为4550元/吨,碳酸二乙酯市场报价为10600元/吨,碳酸丙烯酯市场报价为7150元/吨。电解液添加剂市场维持小幅震荡运行,但依旧受到电解液市场需求回落市场报价小幅回落。截止到2024年11月15日,氟代碳酸乙烯酯市场价格为39550元/吨,碳酸亚乙烯酯市场价格为51000元/吨。

综合来看——

2024年国内电解液市场报价持续弱势运行,成本方面有一定影响力度,上有原料市场难以提供强劲支撑力度,电解液工厂虽有挺价意愿,但原料价格重心下跌传导至市场面,工厂情绪难以保持。

供需方面

供应方面——

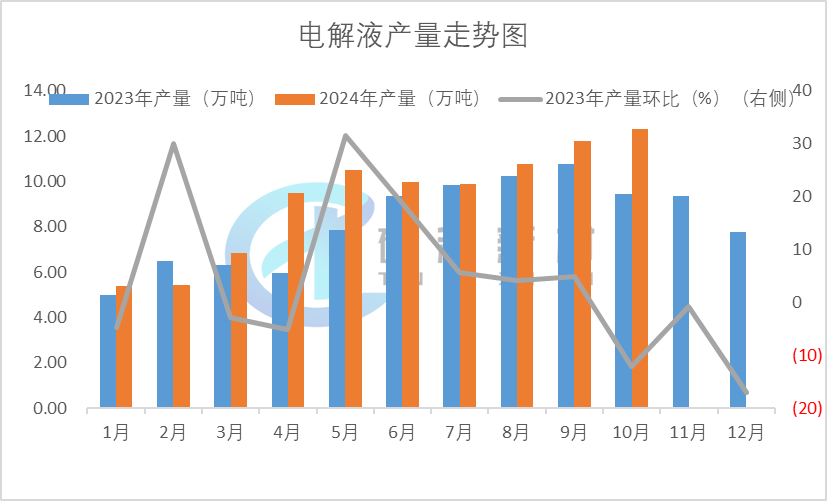

截止到2024年10月,国内电解液产量约为92.36万吨,较去年同期增长13.63%。

2024年,国内电解液下游终端需求弱势,电解液工厂开工水平以维持长协订单为主,整体开工水平不高。一季度由于春节放假以及电池厂去库存原因,电解液需求较低,场内开工水平位置地位水平。二季度随着下游新能源汽车和储能市场的不断增长,电解液需求逐渐增长,资源供应水平也有所提升。三季度及10月份受到国内传统旺季“金九银十”需求上涨预期的影响而开工率大幅上涨,电解液产量持续上升。

需求方面——

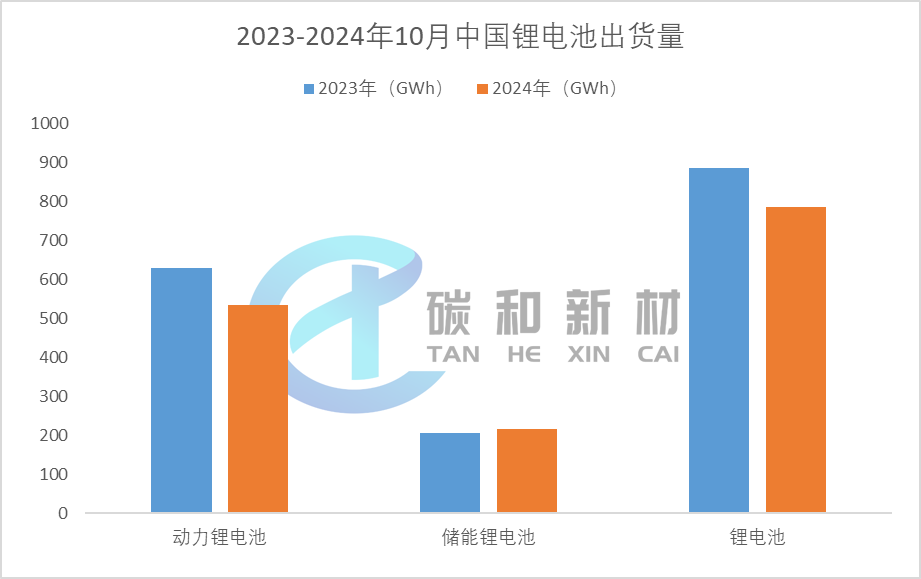

20241-10月中国锂电池出货量786GWh,同比增长30%。其中动力、储能电池出货量分别为533GWh、216GWh,同比增长分别为20%、70%。

在动力电池板块,2024Q1-Q3磷酸铁锂动力电池出货量378GWh,在动力电池领域占比71%。主要系:

1)2024年车企价格战竞争激烈,磷酸铁锂性价比高;

2)以三元动力电池为主的海外新能源汽车销量增速放缓,且部分车型已切换为磷酸铁锂电池。2024年1-9月,中国新能源汽车销量832万辆,同比增长32.5%,9月单月市场渗透率超45%。其中PHEV车型占比40%,达到332.8万辆。在新能源乘用车领域,B级车及以上车型市场占比超50%。2024年1-8月,中国国光伏新增装机为139.99GW,同比增长23.7%,推动储能系统需求增加;

3)美国即将对中国出口到美国的锂电池增加关税,中间商提前备货储能锂电池。数码市场主要系新技术赋能驱动(AI)、产品换代潮持续以及新产品发布(如华为三折叠屏手机)带动。

综合来看——

2

行业分析

主流企业业绩说明

天赐材料

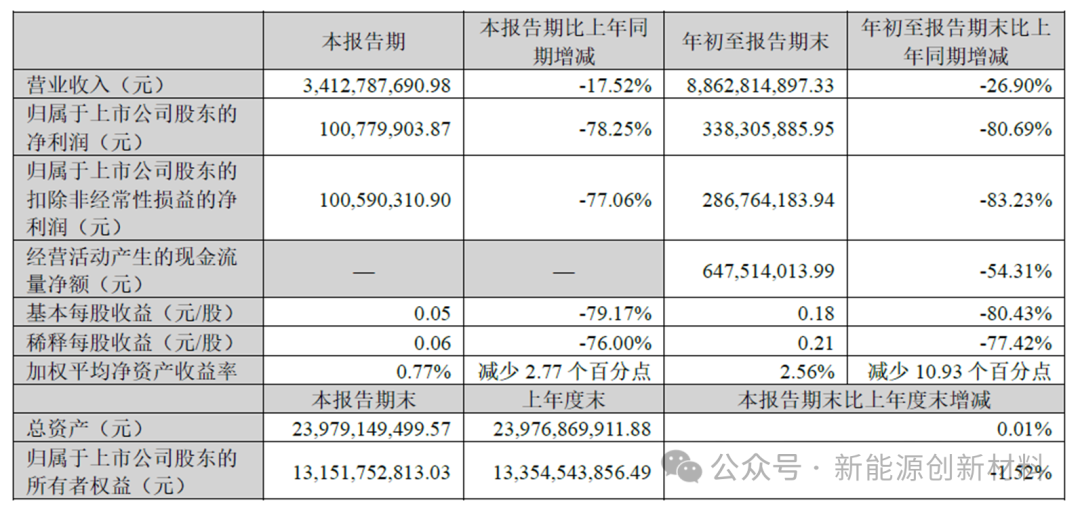

根据三季报,天赐材料第三季度实现营业总收入34.13亿元,同比下降17.52%,环比增长14.26%;归母净利润1.01亿元,同比下降78.25%,环比下降18.15%;扣非净利润1.52亿元,同比下降65.31%,环比增长77.92%。

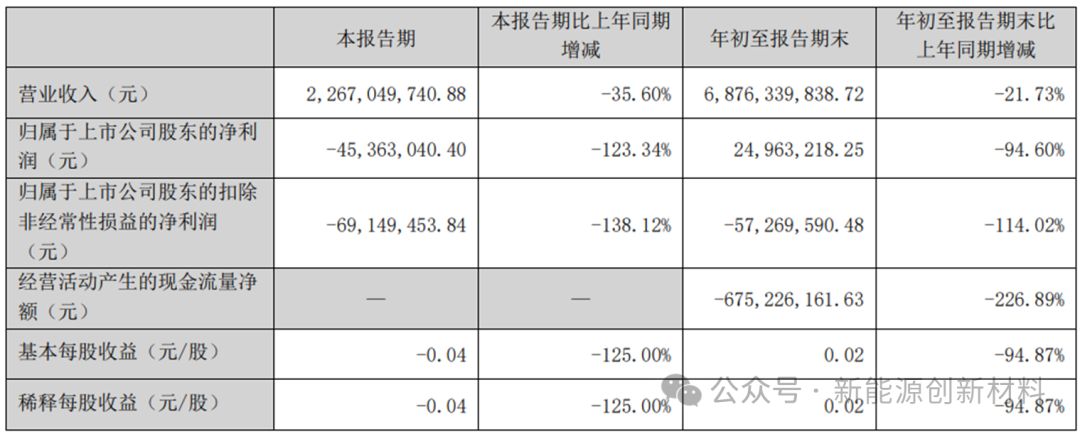

多氟多

第三季度营业收入22.67亿元,同比下降35.60%;归母净利润为-4536.30万元,同比下降123.34%;前三季度累计营业收入为68.76亿元,同比下降21.73%;前三季度归母净利润为2496.32万元,同比下降94.60%。

多氟多在业绩说明会上表示,受行业竞争加剧以及上游原材料的价格波动影响,公司部分产品价格及行业内企业的盈利水平处于周期性底部。但是,当前行业出清一直在持续,六氟磷酸锂行业见底信号明显,从长远角度看,新能源汽车的市场占有率在不断提高,锂电材料的需求仍然旺盛。多氟多认为未来六氟磷酸锂价格将稳中有升,但短期内难以有较大突破。

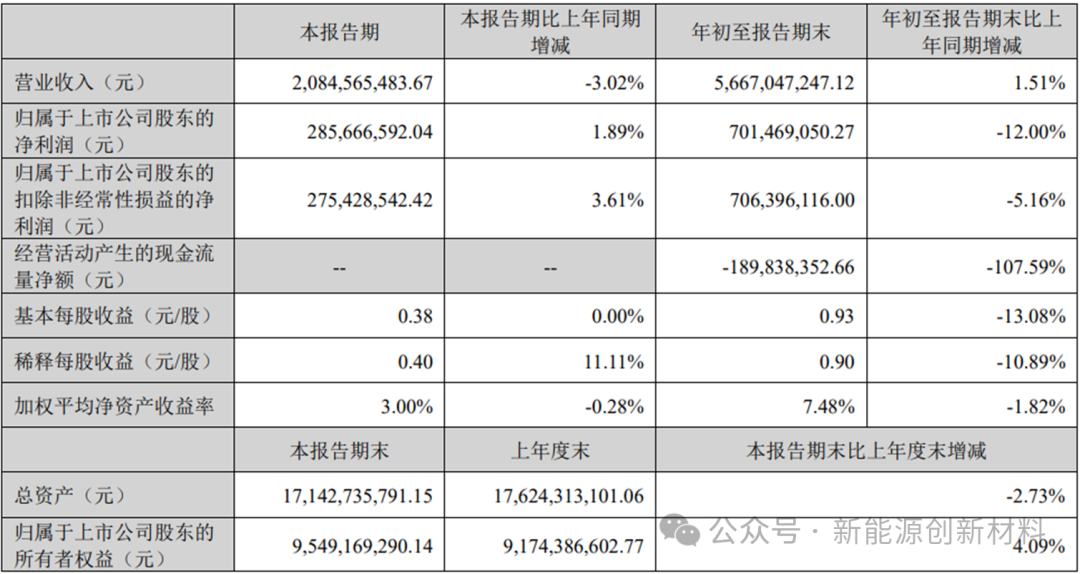

新宙邦

报告显示,2024年第三季度,公司主营收入20.85亿元,同比下降3.02%;单季度归上市公司股东净利润2.87亿元,同比上升1.89%;单季度扣非净利润2.75亿元,同比上升3.61%。前三季度公司主营收入56.67亿元,同比上升1.51%;归上市公司股东净利润7.01亿元,同比下降12.00%;扣非净利润7.06亿元,同比下降5.16%。

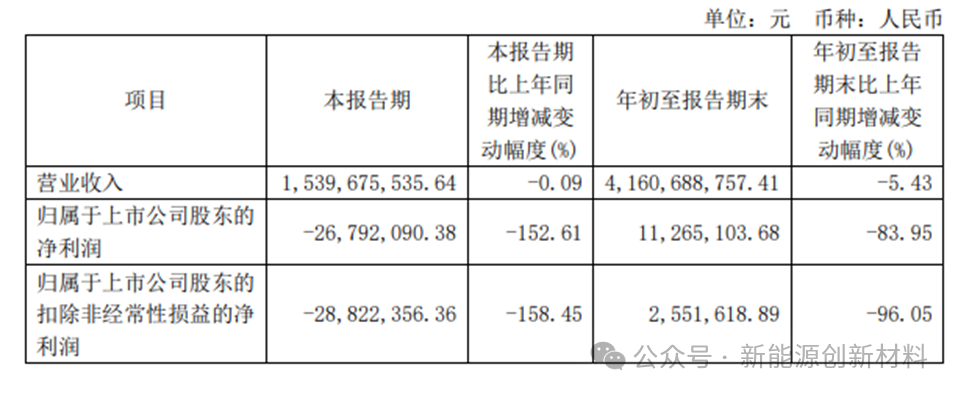

石大胜华

报告显示,石大胜华第三季度实现营业总收入15.40亿元,同比下降0.09%,环比增长9.96%;归母净利润-2679.21万元,同比下降152.61%,环比下降358.43%;扣非净利润-2882.24万元,同比下降158.45%,环比下降471.42%。公司前三季度营业收入为41.61亿元,同比下降5.43%;归母净利润为1126.51万元,同比下降83.95%;扣非归母净利润为255.16万元,同比下降96.05%;基本每股收益0.06元。

综合来看——

电解液市场运行不佳使得电解液企业业绩下滑,头部企业均表示由于产品价格较去年同期下跌,导致销售收入降低。

未来仍被看好

然而电解液企业也表示看好未来,其中天赐材料表示,各六氟磷酸锂厂商的新产能投放节奏放缓,行业有望迎来竞争格局的改善;多氟多表示,六氟磷酸锂行业见底信号明显,从长远角度看,新能源汽车的市场占有率在不断提高,锂电材料的需求仍然旺盛。

3

未来发展

电解液企业本身的发展

展望未来,电解液行业将呈现以下几个发展趋势:

技术创新加速:随着电池技术的不断进步,对电解液的性能要求将越来越高。企业需加大研发投入,探索新型电解质材料、固态电解液等前沿技术,以满足市场对高能量密度、长循环寿命、高安全性电池的需求。

绿色化生产:环保法规的日益严格及消费者对绿色产品的偏好,将推动电解液生产向绿色化、低碳化方向发展。企业需优化生产工艺,减少有害物质排放,提高资源利用效率,实现可持续发展。

产业链协同:电解液产业链上下游企业需加强合作,构建紧密协同的供应链体系,共同应对市场变化与挑战。通过资源共享、技术合作等方式,提升整个产业链的竞争力。

国际化布局:随着全球新能源汽车及储能市场的快速发展,电解液企业将加快国际化步伐,拓展海外市场。通过设立海外生产基地、建立销售网络等方式,提升品牌国际影响力和市场占有率。

电解液行业正处于快速发展期,面临着前所未有的机遇与挑战。未来,行业将在技术创新、绿色生产、产业链协同及国际化布局等方面不断取得新突破,为推动全球能源转型和可持续发展贡献力量。

固态电池冲击下的锂电企业发展

固态电池量产进程持续加快。固态电池的到来,传统锂电池电解液、电解质、隔膜企业将面临转型问题。2023年我国锂电池总产量超过940 GWh,相应的电解液出货量超过110万吨,天赐材料、多氟多、新宙邦等电解液生产企业,恩捷股份、星源材质、中材科技、沧州明珠等隔膜生产企业,以及华盛锂电、富祥药业等电解液添加剂生产企业都需要考虑产品转型升级的问题,这是一个1.4万亿规模的大产业,行业内企业必须未雨绸缪,早做规划。特别是碳酸酯生产企业,投资大回收期长,转型困难,这就要求企业提升创新能力,拓展产品线,向涂料、粘合剂、工程塑料等领域转型,提高企业抗风险能力。