一文带您了解中国聚酯薄膜的技术革新与市场需求!

聚酯薄膜是一种性能优异的高分子材料,被国家列入加快培育和重点发展的战略性新兴产业。随着功能的不断开发,其应用领域逐步从包装印刷扩大至电子电气、光学显示、新能源、消费电子、汽车等行业。目前我国聚酯薄膜行业呈现出低端产能过剩与高端产能供给不足的结构性问题,功能性聚酯薄膜国产替代空间广阔。

聚酯薄膜是一种综合性能优良的高分子薄膜材料,具有力学强度高、透明度高、耐化学腐蚀、透气性小、无毒、耐温性好、耐折和电绝缘性优良等一系列特点。普通聚脂薄膜主要应用于包装印刷,近年来,随着其光学性能、电性能、力学性能、热性能及表面性能等的进一步挖掘,各类功能性聚酯薄膜不断涌现,进一步应用于电子电气、光电显示、新能源、消费电子、汽车、建筑等工业领域,根据相关数据显示,聚酯薄膜有近2000多种应用场景。近年来,我国聚酯薄膜产业快速发展,推动了相关新兴应用领域的材料革命和技术进步。

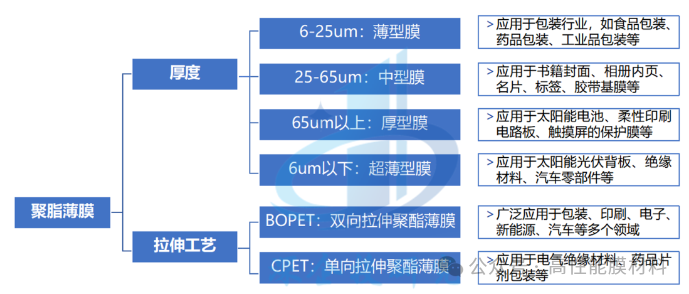

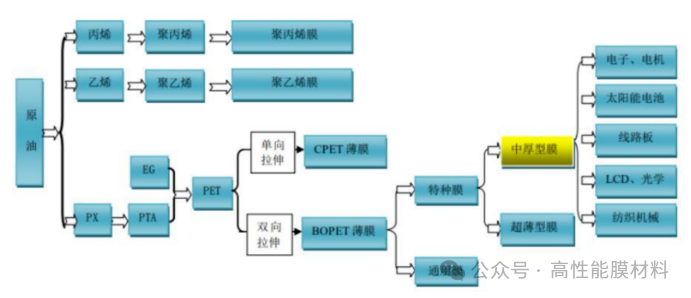

聚酯薄膜属于聚酯产业链,以聚对苯二甲酸乙二醇酯为主要原料,根据拉伸工艺的不同可分为双向拉伸聚酯薄膜(简称BOPET)和单向拉伸聚酯薄膜(简称CPET)两种:

1.双向拉伸聚酯薄膜(简称BOPET),是利用有光料(也称大有光料),即是在原材料聚酯切片中添加钛白粉,经过干燥、熔融、挤出、铸片和纵横拉伸的高档薄膜。

双向拉伸聚酯薄膜是聚酯薄膜材料最常见的类型,具有强度高、刚性好、耐油、耐热、耐冻、耐化学品、透明、光泽度高等特性,广泛应用于包装、印刷、电子、新能源、汽车等多个领域。

2.单向拉伸聚酯薄膜(简称CPET),是利用半消光料(原材料聚酯切片中没有添加钛白粉),经过干燥、熔融、挤出、铸片和纵向拉伸的薄膜。

在聚酯薄膜中的档次和价格最低,主要用于电气绝缘材料、药品片剂包装。由于使用量较少,厂家较少大规模生产,大约占聚酯薄膜领域的5%左右,我国企业也较少进口。

根据厚度范围,聚脂薄膜又可以分为超薄型膜、薄型膜、中型膜、厚型膜,其中薄型膜、中型膜一般归为通用膜,厚度通常在6-65um 之间,主要用于包装、印刷等领域,超薄型膜和厚型膜则用作特种膜,主要用于电子、新能源、汽车等工业领域。

聚酯薄膜的特性决定了其不同的用途。由于只有BOPET才具有多种用途,因此根据用途分类的薄膜都是BOPET。可分为以下几种:

1.PET高光亮膜

该薄膜除具有普通聚酯薄膜优良的物理机械性能外,还具有极好的光学性能,如透明度好、雾度低、光泽度高。它主要用于高档真空镀铝产品。该薄膜镀铝后呈镜面,具有很好的包装装饰效果;它也可用于激光防伪基膜等。高光亮BOPET薄膜市场容量大,附加值高,经济效益明显。

2.PET转移膜

转移膜又称热转印膜,这种转移膜的特点是拉伸强度高,热稳定性好、热收缩率低,表面平整光洁、剥离性好,可多次反复使用。它主要用作真空镀铝的载体。

3.PET反光膜

PET反光膜的特点是薄膜具有优良的光学性能,表面平整、光洁,热稳定性好,收缩率小、耐光老化。PET反光膜应用于有反光要求的广告牌、交通反光标志(反光路标、反光隔离带、反光车号牌)、反光警服、工业安全标志等。

4.PET热封膜

普通PET属于结晶性聚合物,如对其进行热封的话,会产生收缩变形,故普通的PET薄膜不具备热封性能。为了解决热封问题,通过对PET树脂的改性,并且采用A/B/C三层结构的模头,现已开发出三层共挤的热封型PET薄膜,这种热封型PET薄膜的由于有一面是可热封层,故可直接进行热封合,使用十分方便。热封型PET薄膜可广泛应用于各种商品的包装和护卡膜等领域。

此外还有热收缩膜、化学涂布膜、抗静电膜、太阳膜基膜等。

聚脂薄膜经涂布可制得复合薄膜。涂布是指将糊状聚合物、熔融态聚合物或聚合物溶液涂布于薄膜上制得复合薄膜的方法,可提升聚脂薄膜的特殊性能。如离型膜是一种表面具有分离性的聚脂薄膜,离型膜的基膜表面涂布硅油等离型剂后,在一定的条件下与光学膜等接触后具有不粘性,容易剥离,且剥离后对光学膜自身品质影响很小。

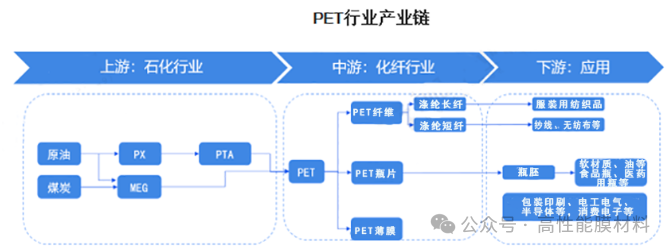

目前我国聚脂薄膜(PET)行业产业链涉及领域广泛。

聚脂薄膜产业链的上游主要为石化行业,涉及的合成材料主要有PX(对二甲苯)、PTA和MEG(乙二醇)。

聚脂薄膜产业链中游主要是PET材料制备,根据形态不同,PET材料可以划分为PET纤维、PET瓶片和PET薄膜。

PET产业链下游主要是PET材料的各种应用,其中纤维级产品又称为涤纶,这种纤维强度高,其织物穿著性能良好,目前是合成纤维中产量最高的一个品种。短纤维可与棉花、羊毛、麻混纺,制成服装用纺织品或室内装饰用布;长丝可做服装用丝或工业用丝,如用于滤布、轮胎帘子线、降落伞、输送带、安全带等;PET瓶透明度高、阻隔性好,可用于保鲜包装材料。如啤酒、白酒、碳酸饮料、食用油、食品、调味品、药品、化妆品及保健食品等;PET薄膜主要用于包装材料,如食品、药品及无毒无菌的卫生包装;纺织品、精密仪器、电子元件的高档包装;录音带、录像带、照相底片、电影胶片、磁盘、光盘及磁卡等基材;电容器膜、柔性印刷电路板及薄膜开关等。

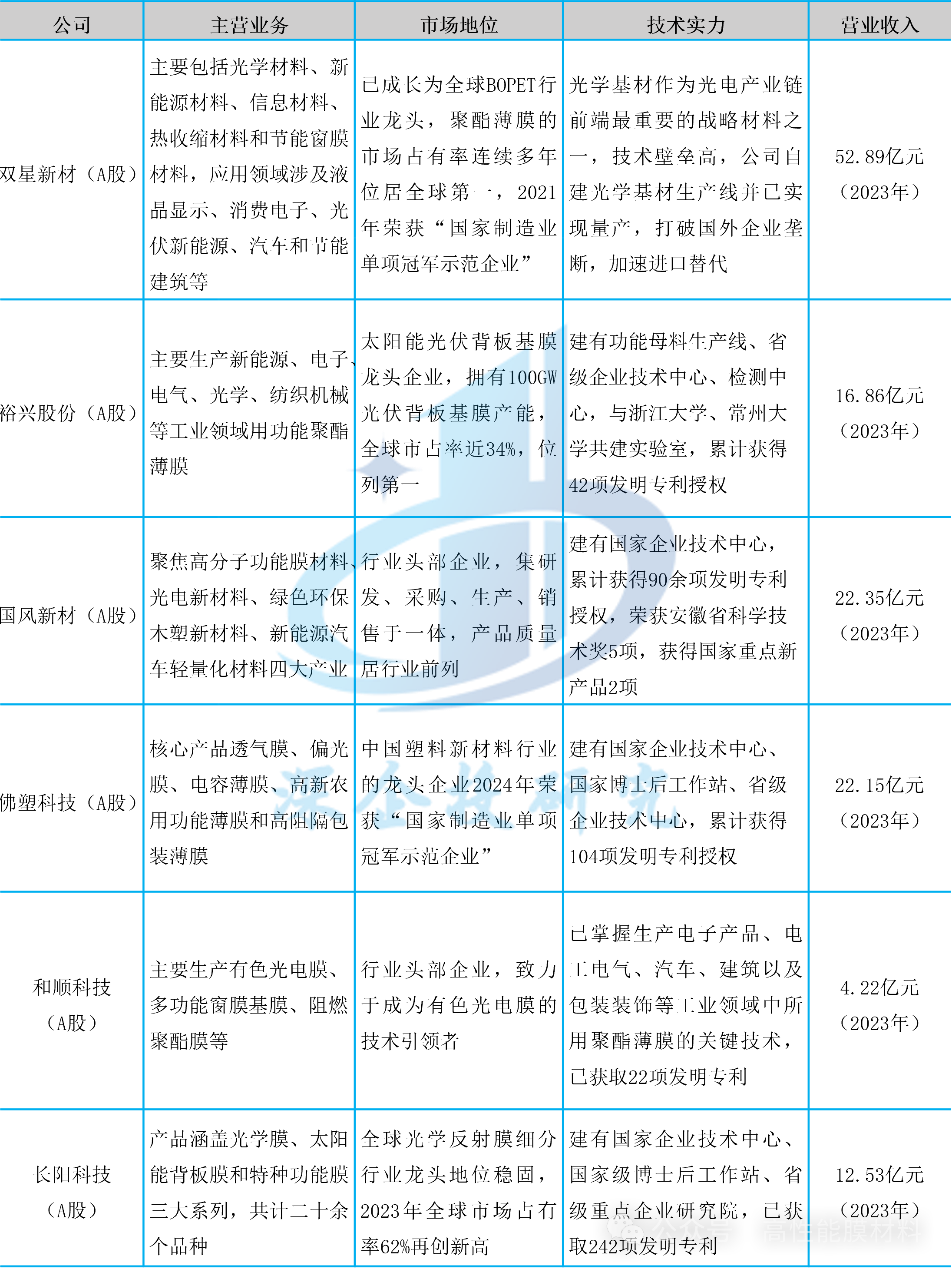

重点聚脂薄膜上市公司梳理

随着科技的不断进步和市场需求的变化,中国聚酯薄膜行业将继续进行技术创新和产品优化,综合性能不断提升。例如,通过改进材料配方和生产工艺,提升聚酯薄膜的性能,如强度、透明度、阻隔性能等,以满足不同行业和应用领域的高品质需求。

在环保意识日益提高的背景下,中国聚酯薄膜行业将注重环境友好型产品的研发和推广。例如,发展可降解聚酯薄膜以替代传统聚酯薄膜,减少对环境的影响。此外,聚酯薄膜生产过程中的能耗和废弃物处理也将得到进一步的优化和改善。

随着中国经济的不断发展和消费升级,随着科学技术的不断发展,普通聚酯薄膜已经无法满足其性能品质要求,通过对聚酯薄膜设计研发、生产工艺的不断摸索,从不同角度对聚酯薄膜进行必要的改性以进一步提高其性能和品质,将会大大丰富聚酯薄膜产品的应用领域,聚酯薄膜的应用领域将继续扩展。除了传统的食品包装、医药包装和电子产品领域,聚酯薄膜还有望在新兴领域得到应用,如智能包装、新能源材料等。此外,随着电子商务和快递物流的发展,相关行业对于高品质、高性能的包装材料需求也将增加。

中国聚酯薄膜行业将继续积极拓展国际市场。中国在聚酯薄膜生产方面拥有优势和竞争力,能够提供具有竞争力的产品和解决方案。随着“一带一路”倡议的推进和国际贸易的逐步开放,中国聚酯薄膜行业将有机会进一步扩大海外市场份额。

现阶段我国主要以普通聚酯薄膜为主,行业进入门槛低,显现出“低端产品过剩、高端产品不足”的结构性矛盾。特种功能聚酯薄膜将在国家政策支持的大背景下,迎来快速的发展机遇。近年来双向拉伸聚酯薄膜(BOPET)市场投资快速增加,国内顶级聚酯薄膜产品开发能力增强,替代进口产品不断显现。当前,行业所处重点企业正在以多元化产品寻找发展,不断加强对功能性聚酯薄膜的制造开发投入,以行业需求为抓手医药包装行业,创新和改进产品用途,加快高附加值聚酯薄膜产品的研发应用。未来我国特种功能聚酯薄膜将迎来高速发展,国内顶级产品进口依赖度将有所降低。

随着聚酯薄膜性能不断提升,应用领域不断拓展,仅提供单一或少数种类,结合多种产品为客户打造综合解决方案的方向发展。

光学基膜是光电产业链前端重要的战略材料之一,由于对高透光率、低雾度及高亮度等性能的要求,光学基膜成为聚酯薄膜细分产业中技术壁垒最高的产业。目前,光学基膜主要由日本东丽、美国3M等国外公司提供。在政策的大力支持和鼓励下,部分国内聚酯薄膜企业开始布局光学基膜,以光学膜为代表的一大批高性能聚酯薄膜得到充分发展,市场竞争力有了一定程度的提升。

文章来源:根据网络信息由高性能膜材料编辑整理