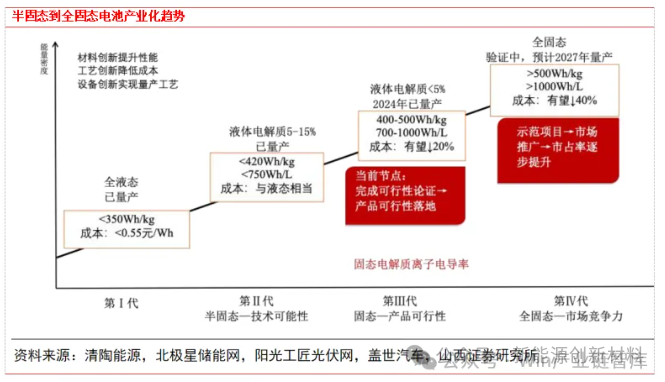

固态电池理论上具备更高的能量密度、更好的热稳定性、更长的循环寿命等优点,是未来大容量二次电池发展方向。 根据中国汽车动力电池产业创新联盟,2024年1-6月,半固态电池装车量达2.2GWh,已初具规模。高端长续航车型、e-VTOL等方向对固态电池需求明确。 预期,2030年后当全固态电池应用规模大于10GWh,电芯价格将降至1元人民币/Wh左右;2035年经过市场大规模快速推广,电芯价格将有机会降至0.6-0.7元人民币/Wh。 固态电池可分为聚合物、氧化物、硫化物三种体系,预计固态电池2030年量产将降本29%,且低于当前液态电池。 氧化物综合性能好,体系制备难度适中,但电导率较低。 正极材料方面,层状氧化物结构当前使用最为广泛,已代替稳定性差的尖晶石结构,富锂锰正极材料是未来的理想选择。 负极材料方面,硅基材料具备超高理论容量、原料丰富,是目前各大厂商重点研究对象,锂金属负极材料有望成为全固态电池的负极材料。

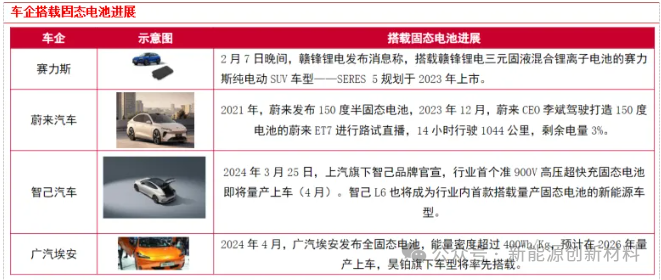

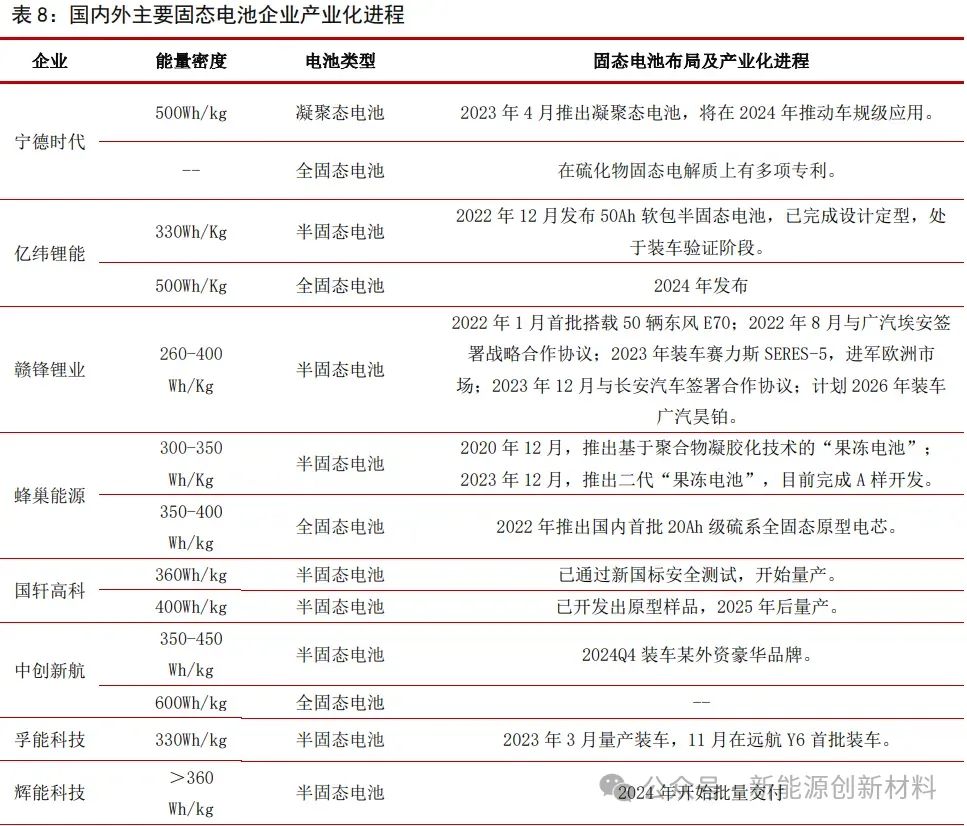

宁德时代多种技术路线并行研究,硫化物电解质已建立起10Ah级别的验证平台,目标2027年达到7-8分的研发水平。 卫蓝新能源规划产能超过100GWh,2023年6月正式向蔚来交付360Wh/kg半固态产品。 清陶第一代半固态电池为氧化物加聚合物的技术路径,第二代固态电池为氧化物、卤化物加聚合物的路径,上汽集团与清陶能源联合研发的光年固态电池将于今年10月实现量产上车。 孚能科技第二代半固态电池已处于送样阶段,预计2025年投产。 2024年8月28日,鹏辉能源发布第一代全固态电池,2026年量产。 9月2日,南都电源表示,公司固态电池将于今年Q4完成项目验收,同等能量密度下,成本比液态锂电池增加10-15%。 应用方面,固态电池在高端长续航车型、e-VTOL等方向有明确应用场景 2024年5月,搭载光年固态电池的智己L6上市,10月,光年固态电池将量产;2024年4月,广汽埃安发布全固态电池,能量密度超过400Wh/Kg,预计在2026年量产上车;在国家专项补贴推动下,宁德时代也积极推动固态电池产业化,有望于2027年量产。

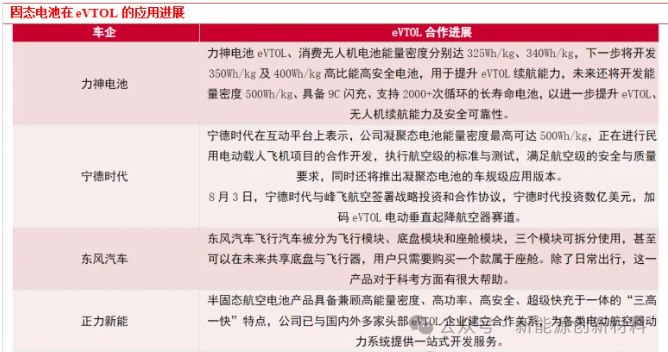

相较新能源汽车,e-VTOL对电池的能量密度、功率、倍率、安全性、快充及长寿命等指标的要求更高,目前量产的电池能量密度尚无法达到。兼备高能量密度、高功率、高安全性的固态电池是更好的动力来源,且eVTOL对成本相对不敏感,固态电池契合市场需求。

中游,电池材料,包括正/负极材料、隔膜、固态电解质、铝塑膜等等; 下游,固态电池产品,目前应用核心西能能源汽车,飞行汽车等。

1)电解质原材料:东方锆业、三祥新材、盛和资源、北方稀土、云南锗业、驰宏锌锗、凯盛科技;

2)固态电解质:金龙羽、上海洗霸、三祥新材、凯胜科技、奥克股份、天机股份、天赐材料、有研新材;公众号:Win产业链智库 5)正极材料:格林美、容百科技、当升科技、丰元股份、道氏技术、华友钴业、振华新材、龙蟠科技、道氏技术; 6)硅碳负极:贝特瑞、翔丰华、璞泰来、硅宝科技、杉杉股份、博迀新材、胜华新材、元力股份、中一科技、尚太科技、道氏技术; 7)铜箔:铜冦铜箔、徳褔科技、东峰集团、英联股份; 9)铝塑膜:新纶新材、紫江企业、明冠新材、道明光学、海顺新材、英联股份; 10)设备:璞泰来、先导智能、利元亨、德新科技、逸飞激光、骄成超声、豪森智能、信宇人、联赢激光、赢合科技; 11)电池:金龙羽、高乐股份、孚能科技、赣锋锂业、国轩高科、科森科技、宁德时代、比亚迪、珠海冠宇、中自科技、德尔股份。 新能源汽车行业处于较快增长阶段,优质的新车型不断推出,性能的提升+成本的下行带来性价比的提高,叠加快充、(半)固态电池等新材料新技术的陆续导入,有望为新能源汽车发展注入新的活力。 固态电池作为行业共识的下一代锂离子电池技术,目前仍处在路线之争的阶段,未来重点关注率先实现经济效应以及产业化规模化落地的相关路线及企业。文章来源:科创板日报、新能源创新材料