锂电池电解液及锂盐现状

一、行业概述

锂电池电解液是锂电池四大关键原材料之一,一般是由高纯度的有机溶剂、电解质锂盐和必要的添加剂等主要材料配置而成,是电池中离子传输的载体,在正负极之间起到传导锂离子的作用,为锂离子提供一个自由脱嵌的环境,对锂电池的能量密度、比容量、工作温度范围、循环寿命、安全性能等均有重要影响。电解液对于锂盐、溶剂、添加剂的纯度、水分和酸含量等要求较高,原料提纯和环境控制成为电解液生产过程的难点之一。

1、电解液的构成

2、下游应用情况

锂离子电池电解液下游产业链包括动力电池、储能电池、消费类电池;终端为各种电动汽车、各种储能系统、消费类电子产品等。

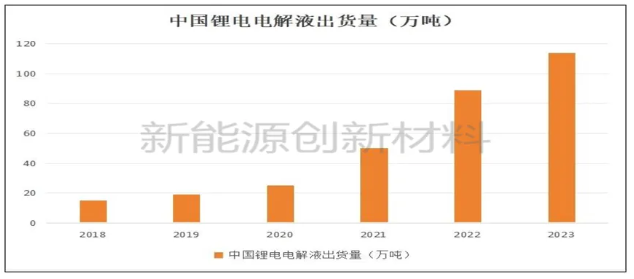

随着动力电池市场的稳健发展和储能电池市场的快速崛起,电解液需求呈现出持续增长的态势。

此外,储能电池市场预计将连续三年以70%的增速迅猛发展。基于这些预测,我们可以预见,到2025年,全球电解液需求量将达到262万吨,六氟磷酸锂需求量也将达到31万吨。在2023年至2025年期间,电解液需求的年化复合增速预计将达到33%。

二、传统锂盐---六氟磷酸锂

1、六氟磷酸锂简述

六氟磷酸锂(LiPF6)是电解液中最为关键的溶质,是目前商业化应用最广泛的锂电池溶质,在电解液成本中占比较高。它具有良好的离子迁移数,适中的解离常数、较高的电导率和电化学稳定性,较好的抗氧化性能和良好的铝箔钝化能力,又能与各种正负极材料匹配。

目前,六氟磷酸锂主要有6种生产方法,分别是有机溶剂法、氟化氢溶剂法、气固反应法、流变相法、固固法、离子交换法。其中,市场上使用较多的是氟化氢溶剂法和有机溶剂法,其余四种生产工艺均未实现大规模工业化生产。

2、全球产能及市场格局

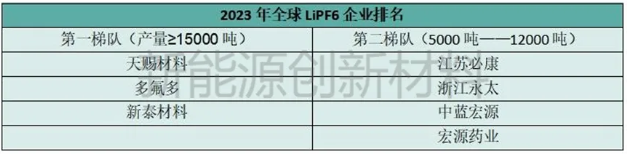

受下游新能源汽车、储能锂电池市场的推动,六氟磷酸锂项目不断建成投产,产能持续释放。据相关数据统计,2023年全球六氟磷酸锂的有效产能为36万吨/年,产量为15.9万吨,整体产能利用率为44%。从2023年全球各大六氟磷酸锂企业产量来看,第一梯队厂家产量均超过了15000吨,第二梯队产量也超过了5000吨。

从市场格局来看,2023年全球排名前7的六氟磷酸锂供应商均为中国公司,CR7的市场份额为81%,其中,位列第一的是我国的天赐材料,市场占比31%;位列第二的是我国的多氟多,市场占比23%;位列第三的是我国的新泰材料,市场占比10%,这前三大企业的市场占比合计已超过60%。

3、中国产能及产能规划

2023年,我国六氟磷酸锂总产能约33.9万吨/年,同比增长53.4%;总产量约13.7万吨/年,同比增长7.0%;行业整体开工率约41.0%,同比下降16.9个百分点。其中,新投产产能约10.9万吨/年,主要来自于天赐材料(5万吨/年)、贵州磷化(1万吨/年)、龙德新能源(1万吨/年)、永太科技(0.9万吨/年)等企业。

2023年部分企业六氟磷酸锂产能统计:

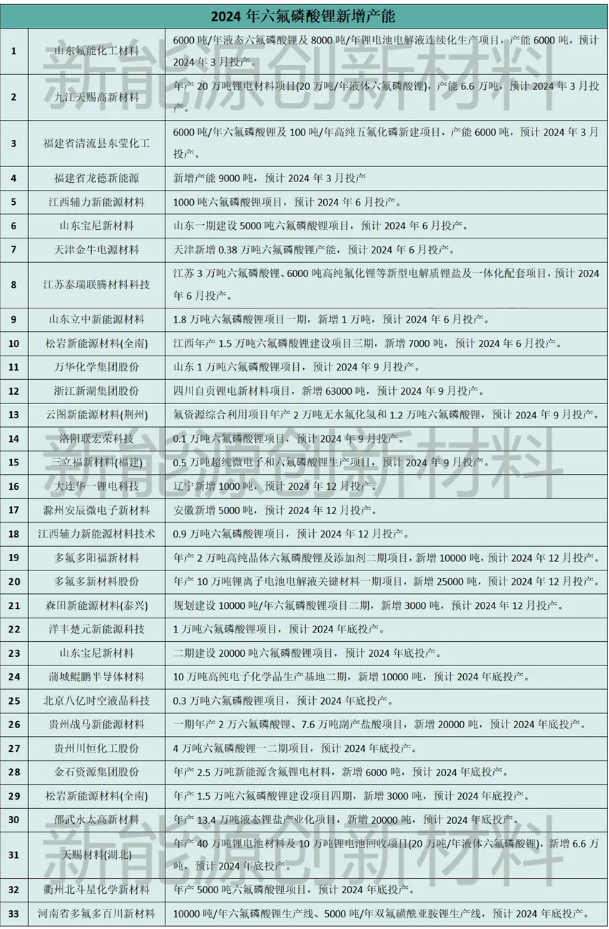

产能规划方面,截至2023年底,我国六氟磷酸锂在建和拟建项目约75个,合计规划产能达137万吨/年,较2022年的114万吨/年同比增长了20.3%。而2024年六氟磷酸锂新增的产能粗略汇总见下表:

4、产业链产能过剩

根据规划产能统计,2024年和2025年全行业的合计产能将分别达到71.3万吨/年和114.1万吨/年。但根据全球动力电池未来两三年的需求量测算,到2025年,六氟磷酸锂的需求量也就30万吨左右。也就是说,如果按照此前六氟磷酸锂行业的产能扩建,到2025年,六氟磷酸锂的产能将严重过剩。

和多种锂电原材料一样,六氟磷酸锂在2023年经历了一场价格跌穿行业成本线的行情。2022年初价格曾一度达到近60万元/吨,而如今价格已不足10万元/吨,产业链也早已处于产能过剩状态。产品价格下跌也使产业链企业业绩受到重大冲击。

5、一体化规模厂商更具优势

鉴于六氟磷酸锂的盈利能力已经触底,二三线六氟磷酸锂企业的落后高成本产能有望淘汰,新增的产能在释放节奏上或也会有所调整,产业格局有望向龙头集中。电解液方面,具备六氟磷酸锂、添加剂、溶剂等一体化规模的厂商更具备优势,如天赐材料、多氟多。

天赐材料:上游布局氟化氢、五氟化磷、氟化锂、硫酸等关键原材料,实现“硫酸·氢氟酸氟化锂/五氟化磷六氟磷酸锂-电解液”一体化布局。

多氟多:公司具备“萤石高纯氢氟酸氯化锂-六氟磷酸锂锂电池”完整的产业链,具备生产六氟磷酸锂的成本优势。公司采用“双釜法”工艺制备六氟磷酸锂,相较于“单釜法”提高了原料利用率和反应率,降低成本,同时减少了杂质的引入。

2024年,六氟磷酸锂厂家的产能扩建速度将继续放缓,整体产能利用率将进一步下降,市场价格将紧跟成本线。无论是从技术成熟度,还是规模效应来看,头部企业都具有显著优势。未来,成本将成为六氟磷酸锂行业竞争的一个重要因素,六氟磷酸锂行业内企业盈利能力将呈两极分化,产销规模更大、成本控制能力更强的企业在市场竞争中将更具优势,市场份额将向着优势企业聚拢,行业集中度将进一步提升。

三、新型锂盐之双氟磺酰亚胺锂

1、双氟磺酰亚胺锂(LiFSI) 简述

六氟磷酸锂虽然工艺成熟,但其存在化学性质不稳定、低温环境下性能受限等问题。双氟磺酰亚胺锂(LiFSI) 作为电解液溶质锂盐具有高导电率、高化学稳定性、高热稳定性的优点,更契合未来高性能、宽温度和高安全的锂电池发展方向,未来有望替代部分六氟磷酸锂。虽然LiFSI性能优于LiPF6,但由于其价格较高,当前主要作为添加剂添加到电解液中,改善性能。

双氟磺酰亚胺锂(LiFSI)成本较高的原因主要在于其生产工艺尚未成熟,提纯工艺极其复杂,导致物料成本高于传统的锂盐LiPF6。此外,LiFSI作为电解液添加剂的配方研发壁垒相对较低,产品品质更易于掌控。但是,目前LiFSI仍处于产业初期,其使用比例相对较低。双氟磺酰亚胺锂未来拥有作为电解质的巨大的应用空间。

2、产能及产能规划

2023年,中国LiFSI的主要生产企业约15家,总产能为4.9万吨/年,较去年增长88%,海外产能主要来自日本触媒和韩国天宝,产能合计约1,050吨/年。

截至2023年底,国内LiFSI在建和拟建项目40多个,总规划产能超过50万吨/年。随着技术突破,LiFS最终成本有望降至10万元/吨以内,价格将不再是制约LiFSI使用的掣肘。随着LiFSI技术成熟和成本下降,以及LiFSI对电解液性能的改善作用显著,全球各厂商纷纷大规模规划布局LiFSI。其中天赐材料扩产规模最大。

三、其他新型锂盐

二氟草酸硼酸锂(LiODFB)

二氟草酸硼酸锂(LiODFB)作为电解质时在宽温域下具有良好的离子电导率。使用LiODFB电解质可有效提高电池在宽温域下的循环性能和倍率性能,是一种发展潜力很大的新型锂盐电解质。二氟草酸硼酸锂也可作为成膜添加剂用于锂离子电池电解液中。

目前国内公司二氟草酸硼酸锂的制备方法主要有5种,其中主流研究方法有3种;有固相法、水相反应和有机相反应。但是最主要的还是以BF3为原料的液相法。这些工艺具有原材料易得、流程简单、成本较低、反应彻底(副反应少)、产品纯度高等特点,为我国二氟草酸硼酸锂的工业化生产提供了强有力的技术支撑。

二氟草酸硼酸锂市场近年来才刚刚起步,国外企业不多,产能不大,目前全球二氟草酸硼酸锂产能主要集中在中国、韩国、日本等国。其中我国是全球二氟草酸硼酸锂主产国,2022年国内产能占比全球总产能已超85%。韩国企业也有生产,但是规模不大,整体与中国市场生产能力无法相提并论。二氟草酸硼酸锂技术壁垒较高,未来具备技术优势、成本优势的企业将优先受益。

国内二氟草酸硼酸锂企业主要有天祝宏氟锂业科技、苏州祺添新材料、浙江圣持新材料、上海如鲲新材料、湖南埃迪特威、江苏泰际材料、山东森诺威新能源、河北津宏化工、兰州初鑫新材料、杭州四马化工等。

四氟硼酸锂LiBF4

四氟硼酸锂LiBF4与锂离子具有相对较弱的配位能力,在有机溶剂中容易解离,从而有助于提高锂电池电导率,从而提高电池性能。然而,正是由于其阴离子具有相对较小的半径,极易与电解液中的有机溶剂发生配位,从而也导致锂离子电导率相对较低,因此LiBF4也极少用于常温锂电池。但是,LiBF4具有相对较高的热稳定性,在高温下不易分解,因此常用于高温锂电池中。与此同时,在低温条件下,LiBF4也表现出很好的电池性能,这主要是由于低温条件下基于LiBF4的电解液表现出更小的界面阻抗。除此之外,LiBF4对于集流体Al具有一定的耐腐蚀性,因此,LiBF4常用作锂离子电池电解液添加剂,从而提高电解液对集流体Al的腐蚀电位。

目前,四氟硼酸锂的制备方法主要有固相-气相接触法、非水溶液法、水溶液法和离子交换法。

在我国市场中,四氟硼酸锂生产企业主要有苏州佛赛新材料有限公司、多氟多新材料股份有限公司、上海中锂实业有限公司等。四氟硼酸锂作为传统锂离子电池电解液六氟磷酸锂的优秀替代品,未来发展前景广阔。

双草酸硼酸锂LiBOB

LiBOB与LiPF 6 相比,LiBOB在第一次充放电过程中不可逆容量较低,50℃高温下的循环性。二草酸硼酸锂具有无毒、无污染、热稳定性好、电化学稳定性好等优势,能够提高锂电池高温性能以及电解液导电性。

目前,双草酸硼酸锂的制备方法主要有固相合成法与液相合成法,其中液相合成法分为水相合成法与液体有机溶剂合成法,合成的主要原料包含草酸、硼酸和锂盐,而反应温度可达220~260℃。在实际生产过程中,水相合成法面临诸多问题。

我国二草酸硼酸锂市场主要参与者包括深圳新宙邦科技股份有限公司、南通和惠新能源材料有限公司、江苏瑞泰新能源材料股份有限公司、广东天际电器股份有限公司等。新宙邦为我国二草酸硼酸锂龙头企业,目前公司正在推进二氟草酸硼酸锂、二草酸硼酸锂、FEC、VC等锂电添加剂一体化布局。

有相关行业分析人士表示,二草酸硼酸锂性能优异,未来有望成为锂电池电解液重要原材料。

近年来,在市场需求旺盛等积极因素推动下,我国锂电池行业发展速度加快,为二草酸硼酸锂带来广阔市场空间。预计未来一段时间,伴随技术水平不断提升,我国二草酸硼酸锂市场渗透率将进一步提高。

双三氟甲基磺酰亚胺锂LiTFSI

双三氟甲基磺酰亚胺锂(LiTFSI)具有较大的阴离子半径,容易解离出锂离子,进而可提高电导率,而且,该产品具有良好的热稳定性。

将苯甲基双三氟甲基磺酰胺溶于有机溶剂中,在浓硫酸作用下,去苯甲基得到双三氟甲基磺酰氨;再将双三氟甲基磺酰胺,在有机溶剂条件下,与树脂锂进行离子交换得到最终产物双三氟甲基磺酰亚胺锂盐(LiTFSI)。

由于双三氟甲基磺酰亚胺锂的生产技术以及成本方面等原因,目前布局企业较少,但由于其作为新型锂盐的优良性能,同时随着国内锂电池市场的发展,未来双三氟甲基磺酰亚胺锂的市场需求将会持续增加。

四、电解液竞争格局

从中国电解液企业竞争格局来看,2023年相比2022年前十企业的排名出现了较大的变化,龙头企业天赐材料的市场份额下滑,垄断地位受到一定挑战,比亚迪取代新宙邦进入行业前二,中化蓝天下滑两位被法恩莱特和珠海赛纬赶超,昆仑新材市场份额首次超过5%冲刺第一梯队。中国电解液行业CR10由2022年的88.3%提升到2023年的90.2%。

从市场规模来看,2023年全球电解液市场规模为522.1亿元,同比下滑36.7%,主要原因在于电解液价格的下滑。2023年12月,中国电解液的销售均价已经跌至3万元/吨以下。

五、电解液当前研究重点

当前,锂离子电池电解液的研究主要集中在以下几个方面:

1. 高性能电解质盐的开发:寻找具有更高离子电导率和更好电化学稳定性的电解质盐,以提高电池的能量密度和循环寿命。

2. 新型有机溶剂的探索:研究和开发更安全、低挥发性的有机溶剂,减少电解液的易燃性和环境污染。

3. 添加剂的优化:通过合理选择和配比添加剂,改善电解液的性能,如抑制电极表面的副反应、提高电池的高温性能等。

4. 功能电解液的设计:针对特定的应用需求,如高功率电池、长寿命电池等,设计具有相应功能的电解液体系。

5. 安全性能的提升:确保电解液具有良好的热稳定性和阻燃性能,以提高锂离子电池的安全性。

六、研究成果与挑战

近年来,在锂离子电池电解液的研究开发方面取得了一些重要的成果。例如,开发出了一些新型的电解质盐,如双氟磺酰亚胺锂(LiFSI)等,具有较高的离子电导率和较好的热稳定性。同时,新型有机溶剂的研究也取得了进展,如氟代碳酸酯类溶剂等,具有较低的挥发性和更好的安全性。此外,通过添加剂的优化,电解液的性能得到了显著提升。然而,锂离子电池电解液的研究仍面临一些挑战。例如,在提高电池能量密度的同时,如何保持电解液的稳定性和安全性;如何进一步降低电解液的成本,以推动锂离子电池的广泛应用等。

七、电解液未来展望

随着对锂离子电池性能要求的不断提高,电解液的研究开发将继续深入。未来的研究方向可能包括:开发多功能添加剂,进一步提高电解液的综合性能;研究固态电解质,以提高电池的安全性和能量密度;优化电解液与电极材料的兼容性,提高电池的循环寿命。同时,随着新能源汽车等领域的快速发展,对锂离子电池电解液的市场需求也将持续增长。总之,锂离子电池电解液的研究开发对于推动锂离子电池技术的发展具有重要意义。通过不断的创新和努力,相信在未来会有更多性能优良的电解液问世,为锂离子电池的广泛应用提供坚实的技术支持。