中国光伏胶膜行业现状发展分析

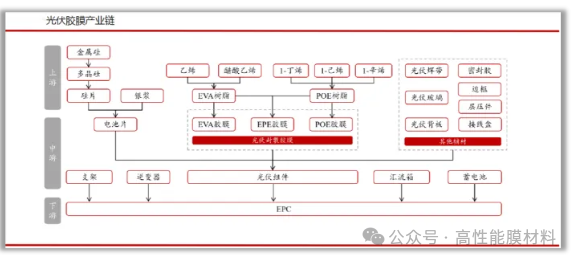

在光伏产业链中,胶膜位于整个产业链的中游,是生产太阳能电池不可或缺的材料。

而生产胶膜所需的核心原料EVA及POE树脂属于高端聚烯烃材料,原材料成本占直接材料成本的80%。

过去主要由海外化工巨头,如陶氏化学、埃克森美孚等垄断,是近年来国内大炼化企业的重点布局方向。

为了打破国外垄断,实现国产替代,国内企业通过潜心研发,不断攻克在电子材料领域相关产品的“卡脖子”技术难点。

光伏胶膜行业现状

中国光伏组件产业在全球市场占据着统治性地位,组件产量占全球比重超过80%,但遗憾的是国内企业高市场占有率并没有带来相应的产业高利润。2023年,全球胶膜市场需求增速超过60%,国内胶膜企业在这个高速增长的市场中却普遍性亏损。

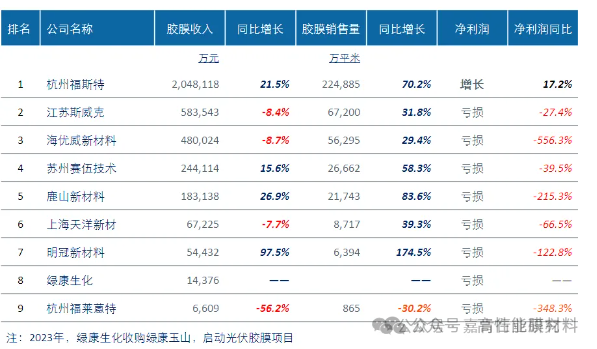

图2:2023年中国主要胶膜企业的营业收入与利润率情况

从上表的企业销售量和销售收入数据可以看到,2023年,只有龙头企业杭州福斯特公司营收和利润均保持增长,销售量高达22.49亿平米;江苏赛伍技术、鹿山新材料、江西明冠新材三家公司营业收入增长,但净利润下降,且为负值;江苏斯威克、上海海优威、上海天洋新材、杭州福莱蒽特四家公司不仅营业收入下降,且净利润下降至负值。

直观的原因是:各企业胶膜产品价格大幅下降,排名靠后的企业甚至以低于成本价在对外销售。

国内从事光伏胶膜生产的企业很多,多集中在江浙沪地区,但行业集中度较高,呈一超多强格局,有效产能集中在前五家企业,分别是杭州福斯特、常州斯威克、上海海优威、上海天洋新材料和江苏鹿山新材料公司,2022年这五家企业产能均在亿平米以上,合计为28.23亿平米,占国内总产能的88%。其中,杭州福斯特公司处于超级领先地位,有效产能10.75亿平米,是全球第一家产能突破10亿平米级别的企业。另外,产能超过千万平米的企业还有浙江祥邦科技、百佳年代薄膜、常熟特固新材料、邢台晶龙光伏材料等。

2023年,光伏行业良好需求前景,刺激企业积极扩产,前五大胶膜企业产能提高至44.02亿平米,增长了55.9%,TOP5份额为84%,比上年度下降了4个百分点,集中度反而在下降,这意味着其他企业新增产能力度更大,有新的大玩家进入,如绿康玉山胶膜材料公司、杭州福莱蒽特新能源公司、江西明冠新材料公司等,他们在建和投建产能超过亿平米。威胁着原来的腰部企业。

值得注意的是,全球胶膜总需求量约41亿平米,国内前五大企业 (产能44.02亿平米) 即可满足,但国内总产能52.02亿平米,富余产能超过10亿平米。

业内人士介绍,近三年来,上游原料EVA树脂国内产能大幅扩建并陆续投产,新增了148万吨产能,中小规模企业和新进入企业的胶膜生产装置不再受原料供给制约,不像POE粒子受制于海外大厂配额供给。本土流畅的化工产业链降低了胶膜行业进入门槛。

对业内的新老企业而言,是好事情,也是坏事情。

行业技术进步、产业链配套成熟、有效产能快速释放,让企业竞争策略变得单一、直接、粗暴。行业主要厂商默契地采取保障出货量的经营策略抢占市场,压低销售价格并促使行业产能逐步出清。其它公司为获取产品订单,不得不采取价格跟随战略,导致企业基于材料成本及加工利润制定的合理销售价格无法向下游客户传导。

文章来源:嘉肯咨询、高性能膜材料编辑整理