“黄金膜”——聚酰亚胺(PI)膜的国产之路!

聚酰亚胺薄膜(PI)

聚酰亚胺薄膜特点种类

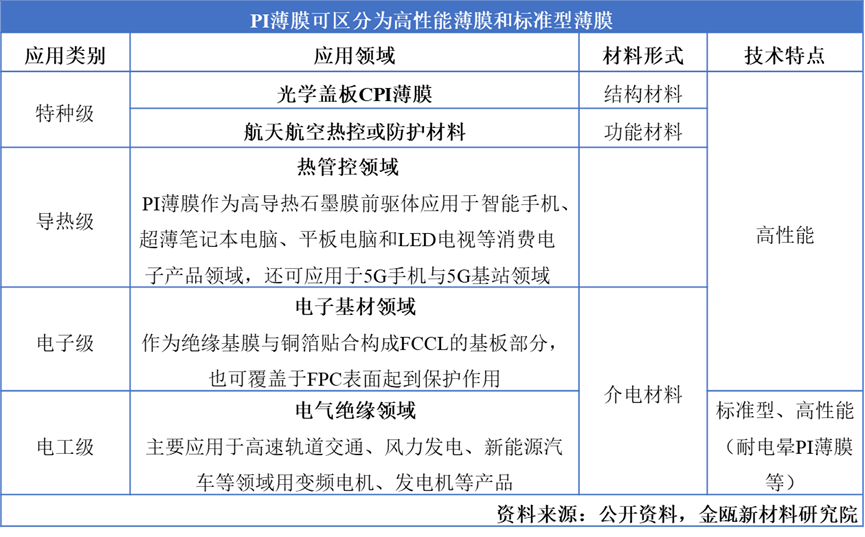

按应用类别的不同,PI薄膜可分为电工级、电子级、特种级、导热级。

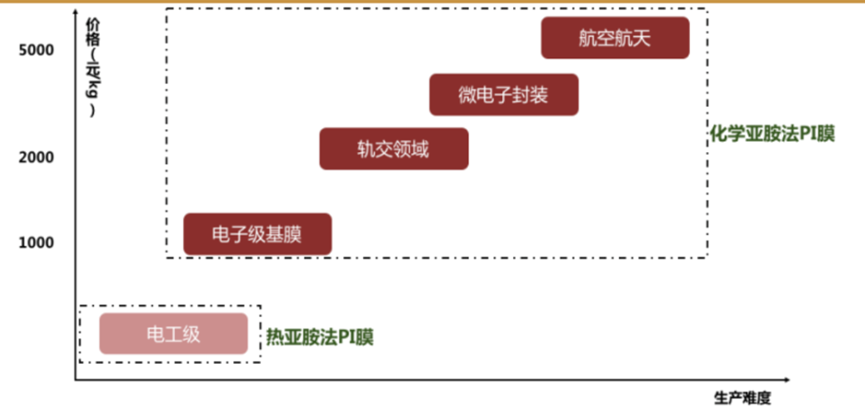

电工级:电工PI薄膜由于耐电晕、高绝缘等特性,常用于变频电机、发电机等高级绝缘系统,目前主要应用于高速轨道交通、风力发电、新能源汽车等领域。

电子级:主要用于电子基材领域,作为绝缘基膜与铜箔贴合构成挠性覆铜板(FCCL)的基板部分,也可覆盖于FPC表面起到保护作用,满足高频高速传输要求的产品还可用于5G通信领域。中国的FCCL用PI膜需求量达到4500吨,是PI膜最主要的应用领域。作为FCCL的主要原材料,电子级PI薄膜需求随FCCL同步增长,2019年全球FCCL产业PI薄膜需求量达14877.5吨,国内需求量4869.0吨,增长率均为8%。

导热级:热控PI薄膜主要用于电器热管控系统领域,如高导热石墨膜前驱体PI薄膜经碳化、石墨化等加工工序后制成高导热石墨膜用于散热和导热,特殊设计的PI薄膜结构具备易石墨化、适合整卷烧制等特性。随着消费级电子产品向智能化和多功能化发展,电子产品内部高频率、高功耗的零部件在具有高性能的同时也释放了大量的热量,导热石墨膜逐渐成为智能手机、超薄笔记本电脑、平板电脑和LED电视等消费电子产品的主流散热材料。5G手机与5G基站功率大幅提升、5G手机芯片功耗提升造成发热量大幅提升,带动了对导热材料需求的增加。

特种级:柔性显示领域,随着OLED取代LCD成为显示行业趋势,显示面板正沿着曲面→可折叠→可卷曲的方向前进。为了实现柔性可折叠,现有显示屏中的刚性材料要逐步替代为柔性材料。PI材料以其优良的耐高温特性、力学性能及耐化学稳定性,是最佳的应用方案。CPI(透明PI)主要应用盖板材料和触控材料。根据相关预测,2024年全球折叠手机出货量将达4530万部,国内出货量达1320万部,而柔性盖板作为折叠手机的核心部件,将推动特种级PI薄膜持续增长。

在航空航天领域,PI薄膜因其优异的耐候性、耐辐射性、低真空质量损失和低可凝挥发物等特性而被用作空间飞行器的热控或防护材料。自2015年起得益于政策扶持与民营企业发展,国内运载火箭发射数量逐步增多,发射收入增长迅速,2019年商业航天全产业链市场规模突破8000亿元,复合增长率达22.1%。由于单发运载火箭原材料成本可占总成本的35%,原材料国产化势必大幅降低制造成本,从而推进特种级PI薄膜增长,尤其是TPI(热塑性)。

聚酰亚胺薄膜用途

随着先进电子及 5G 高频通信技术的应用,作为重要的绝缘材料 PI 薄膜面临越来越高的导热性能要求,高导热 PI 膜成为电子消费领域较为广泛的应用之一。电子级聚酰亚胺薄膜的研发和产业化随着市场要求逐步向高性能、功能化、低成本等方向发展。

聚酰亚胺薄膜(PI)供应链

聚酰亚胺薄膜(PI)技术壁垒

PI薄膜制备技术难点主要在于分子量和粘度的控制。其生产在配方、工艺及设备等多个环节均具有较高的技术壁垒,其中生产工艺环节涉及多道工序。

资料来源:公开资料,金瓯新材料研究院

①PI薄膜在配方上的难点:配方设计在追求特定高性能要求的同时需要兼顾各项性能的平衡;配方设计需要与产业化相匹配,需有较高的可行性;配方设计需要对单体类型及配比、添加材料等进行大量的试验与筛选,新配方的研发周期通常在2年以上。

②PI薄膜在设备上的壁垒:生产设备多为非标设备且精密度要求极高,由于国际巨头对设备工艺严格保密,国内厂商若自行设计难度很大,若进口整条产线则面临使用和运行过程中自主可控性较差的问题。同时,海外核心设备采购周期长,约18-24个月,这就对厂商的技术和市场有足够的预判能力,否则不敢贸然下订单采购。

③PI薄膜在工艺上的难点:二步法生产PI薄膜涉及聚酰胺酸合成、成型(流延、拉伸)、亚胺化(热法、化学法)、后处理等多个环节,任意一个环节出现偏差都有可能影响PI薄膜成品的质量一致性和稳定性。并且对不同的行业和客户,PI薄膜的相关参数和工艺都不一样,需要通过反复调试和技术攻关才有望获得稳定量产。PI膜下游高端市场电子、通信、轨交等对产品质量极为苛刻,不能保证稳定量产则难以获得客户认可。

聚酰亚胺薄膜(PI)国内外竞争格局

国内市场进展

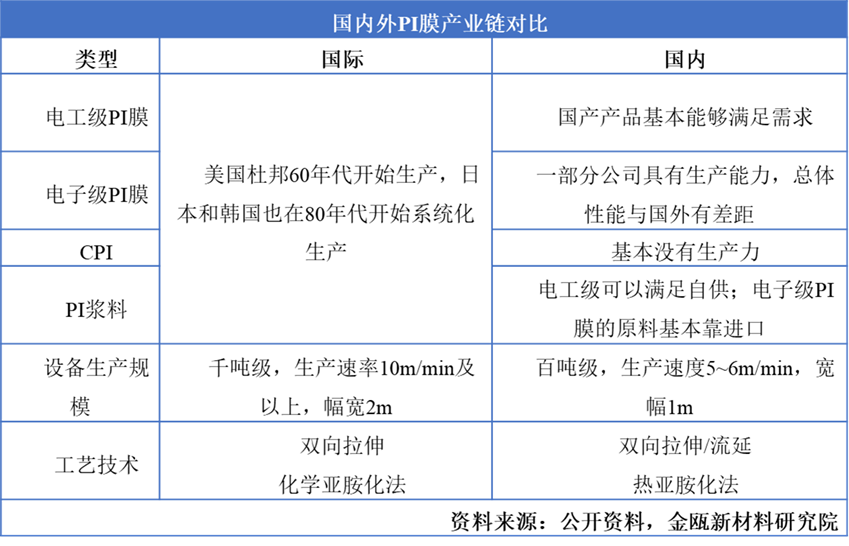

国内高端PI薄膜的发展水平整体较低。我国PI薄膜的产业化进程发展较缓慢,依靠自主研发,在传统电工绝缘领域形成了较强的产业能力,但在高端电工绝缘、电子等其他应用领域的产业化能力较弱,存在新产品种类不足、产品性能不稳定等情形,自主掌握高性能PI薄膜完整制备技术的企业很少。

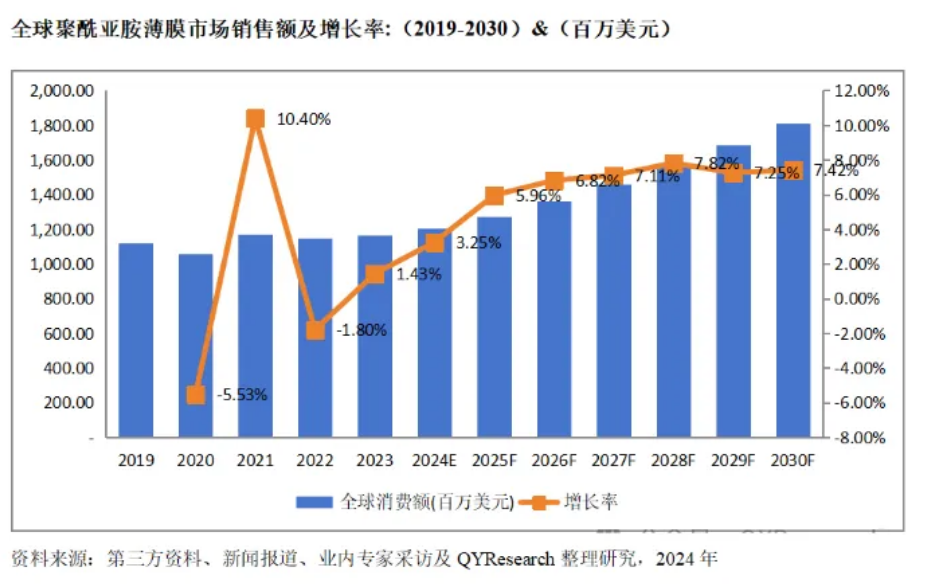

根据公开数据显示,2022年国内PI薄膜市场总规模达72.4亿元,其中,电子级PI薄膜26.3亿元,特种级PI薄膜26.9亿元,导热级PI薄膜9.5亿元,电工级PI薄膜9.7亿元。预计2025年达到100亿元。

从产品情况来看,国内PI薄膜行业整体与国外巨头存在差距,但以瑞华泰为代表的中国大陆厂商在产品丰富度及高附加值产品突破上取得了重要进展,已经追赶并逐步超越中国台湾厂商。

①瑞华泰产品覆盖热控、电子、电工等领域,并且已突破柔性显示盖板用CPI薄膜等高附加值产品的技术难题;

②时代新材以热控PI薄膜为主,但其下属公司时代华鑫和时代华昇正积极进行导热膜以外的PI薄膜开发:

③国风新材产品以热控和电子为主,尚未推出高附加值薄膜产品;

④丹邦科技退市前专注于FPC、COF柔性封装基板及COF产品的研发、生产与销售。

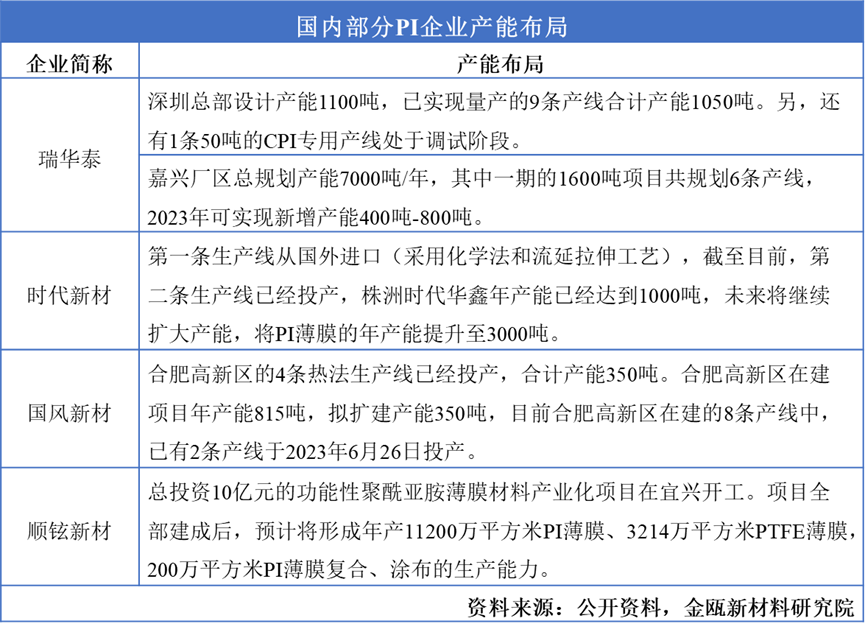

从产能方面来看,国内现有厂商产能相对较小,尚不足以兼顾研发和生产,但国内主要厂商也开始积极推进扩产。瑞华泰在深圳、嘉兴等地都在规划产能;时代新材PI产能已达到1000吨,未来有望扩展到3000吨。国风新材现有产能350吨,合肥高新区在建产能815吨,拟扩建产能350吨。

国内厂商的产品结构进一步丰富,生产效率提升、生产成本降低将进一步提升公司的市场竞争力。

聚酰亚胺薄膜(PI)发展趋势

国产化趋势

通过配方设计、生产工艺的不断研发和装备水平的提升,PI薄膜可衍生出更多满足国内新兴市场所需求的有竞争性、与客户共利共赢的产品。高性能PI薄膜产品严重依赖进口,影响我国高技术产业链安全,同时需要支付高昂成本。加快推进关键材料国产化,高性能PI薄膜进口替代的市场空间可观,在加快推进关键材料国产化政策和市场环境支持下,国产化替代有着非常广阔的市场机遇。

差异化趋势

由于消费电子产品的多样化、生命周期愈来愈短,造成产品量少、高定制化,使得国内相关企业能够积极投身该行业,进行利基型竞争,同时进行一站式服务,进行中小批量PI薄膜产品差异性制造,减少客户投入FCCL设计的人力成本等。

未来PI薄膜的研究主要会朝高性能化、多功能化、易成型加工和低成本等方向发展,同时需要关注具有差别化和特殊应用的高性能PI薄膜。通过分子结构设计、新合成技术以及纳米复合等技术实现产品的系列化和功能化来不断扩新品种和用途,以提高市场占有率。

聚酰亚胺薄膜(PI)观点总结

一方面是标准型薄膜的超薄化。薄膜本身优良的热学与力学性能保证了其在超薄化过程中性能的稳定,其主要技术瓶颈更多地在于制备设备与制膜工艺参数的优化与调整。超薄型 PI 薄膜在现代工业领域中具有广泛的应用前景。国外十分重视这类材料的研制与开发,已经有批量化产品问世;

另一方面是功能性 PI 超薄膜的研制与开发。其性能不仅与设备和工艺有着密切的关系,而且树脂结构的分子设计以及新合成方法的研究也起着至关重要的作用。如何在保证特种功能的前提下,尽可能地保持PI 薄膜固有的力学性能、热性能等是一项极具挑战性的研究课题,也是未来一项主要研究课题。

高性能PI薄膜是影响我国高新技术产业快速发展的“卡脖子”材料,但我国在发展PI薄膜的道路上仍存在相对优势:

1、研发和技术人才积累。经过几十年的积累,不少PI膜厂商已经有了丰富的研发经验,也培养了不少技术人才,期待由量变到质变的发生。

2、大陆厂商成为下游主要客户,带来更多尝试机遇。OLED、柔性电路板、石墨膜等下游重点市场的主要客户均在中国大陆,这意味着上游PI膜厂商会有更多机会和本土客户沟通、了解产品技术要求、尝试走向高端市场。

3、东亚人才流动加快产业升级。随着中国高端制造领域的崛起,大陆、台湾、日本和韩国的技术人才流动已经成为常态,这进一步加快了国内厂商的技术突破和产品升级。

文章来源:根据网络公开信息由高性能膜材料编辑整理