8月苯酚丙酮——双酚A产业链月报

时间:2024-09-14 来源:小编 点击:

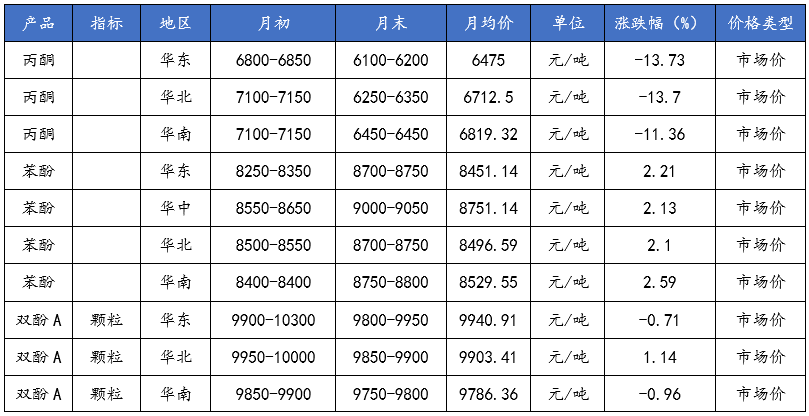

8月苯酚丙酮——双酚A产业链月报 1 苯酚丙酮——双酚A产业链月度价格盘点 表1 苯酚丙酮——双酚A产业链月度价格汇总表 2

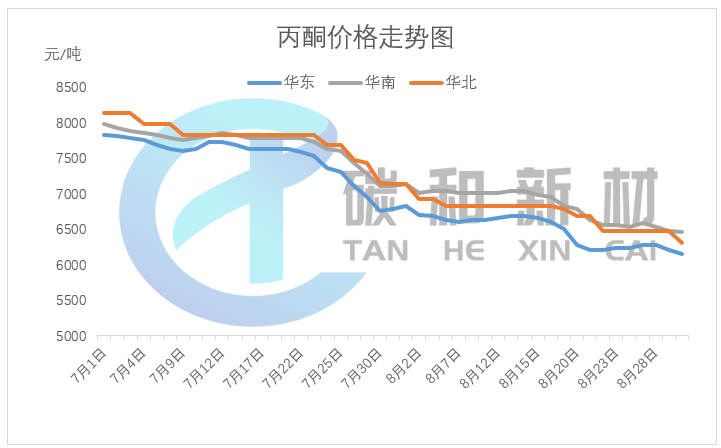

本月华东丙酮市场价月平均价格为6475元/吨,较上月下跌13.73%,主流价格从本月初(8.1)6800-6850元/吨变动至本月末(8.30)6100-6200元/吨。 本月华北丙酮市场价月平均价格为6712.5元/吨,较上月下跌13.7%,主流价格从本月初(8.1)7100-7150元/吨变动至本月末(8.30)6250-6350元/吨。 本月华南丙酮市场价月平均价格为6819.32元/吨,较上月下跌11.36%,主流价格从本月初(8.1)7100-7150元/吨变动至本月末(8.30)6450-6450元/吨。 8月丙酮延续7月走势,下行明显,创年内新低。中上旬西萨化工装置降负,蓝星哈尔滨装置停车检修,但市场供应充裕,港口库存持续累库,下游消化和约缓慢,原料采购以刚需成交为主,市场观望气氛弥漫,加上缺乏原料支撑,丙酮价格不断走低酚酮厂家持续亏损。下旬市场重心超跌,丙酮下游补货增加,市场成交好转,持货商有意挺价,市场止跌回稳,不过下游补货完成后成交转淡,丙酮市场又小幅下调。

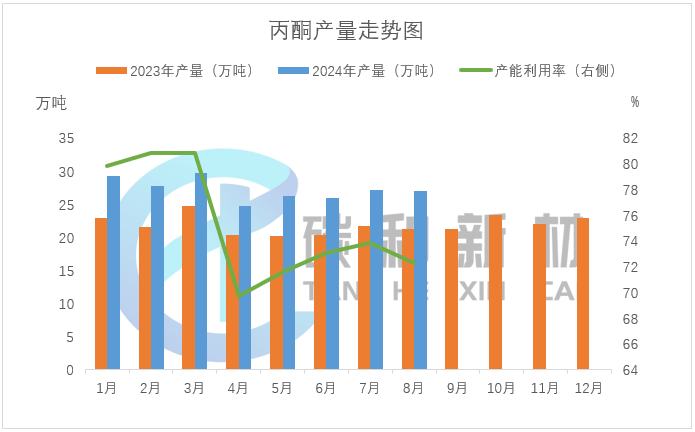

本月国内丙酮产量约为26.97万吨,较上月环比减少0.63%,今年累计达217.97万吨。8月产能利用率为72.32 %,环比下降1.57%,同比提升1.71%。 本月丙酮产量小幅下降,周期内工厂停产减产情况:2023年7月初中海壳牌装置停车检修,关注重启时间;燕山石化东区装置2023年11月22日停车,关注重启时间;吉林石化装置3月4日起停车检修,预期一年左右;惠州忠信一期装置8月3-8日停车,二期装置8月3-10日停车;万华化学装置7月15日至8月25日停车;盛虹炼化装置7月31日-8月14日停车;上海西萨装置8月30日-9月8日停车检修;蓝星哈尔滨装置8月7日-9月20日停车检修;龙江化工装置8月26日-9月18日停车检修。

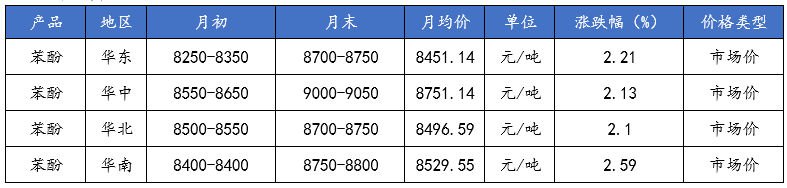

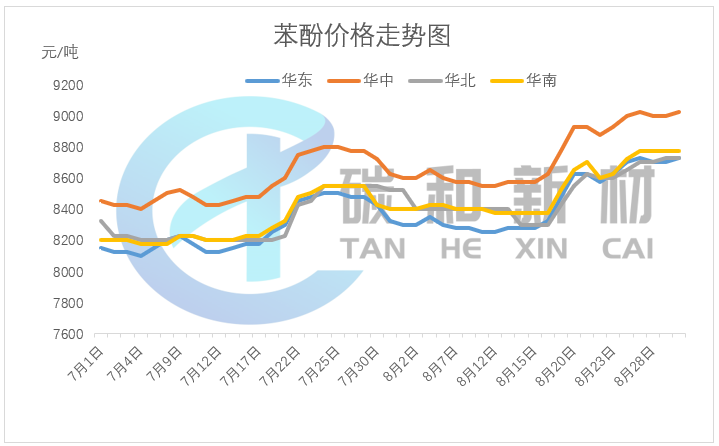

本月华东苯酚市场价月平均价格为8451.14元/吨,较上月上涨2.21%,主流价格从本月初(8.1)8250-8350元/吨变动至本月末(8.30)8700-8750元/吨。 本月华中苯酚市场价月平均价格为8751.14元/吨,较上月上涨2.13%,主流价格从本月初(8.1)8550-8650元/吨变动至本月末(8.30)9000-9050元/吨。 本月华北苯酚市场价月平均价格为8496.59元/吨,较上月上涨2.1%,主流价格从本月初(8.1)8500-8550元/吨变动至本月末(8.30)8700-8750元/吨。 本月华南苯酚市场价月平均价格为8529.55元/吨,较上月上涨2.59%,主流价格从本月初(8.1)8400-8400元/吨变动至本月末(8.30)8750-8800元/吨。 苯酚8月上半月窄幅波动,后半月大幅探涨。上半月,苯酚内贸及近洋船货补充量有限,供应仍然偏紧,合约均价偏高,但下游以消化之前合约和刚需补货为主,采购一般,多处于观望情绪中,供需僵持,盘整运行。下半月现货偏紧局势没有转变,内贸船货抵港延迟和下游大厂采购等利好消息等释放,苯酚迅速上涨,到下旬,下游企业追高趋于谨慎,刚需采购外市场成交清淡,部分厂家窄幅让利,不过供应紧张的情况下厂家让利有限,市场小幅回落调整后又小幅探涨。

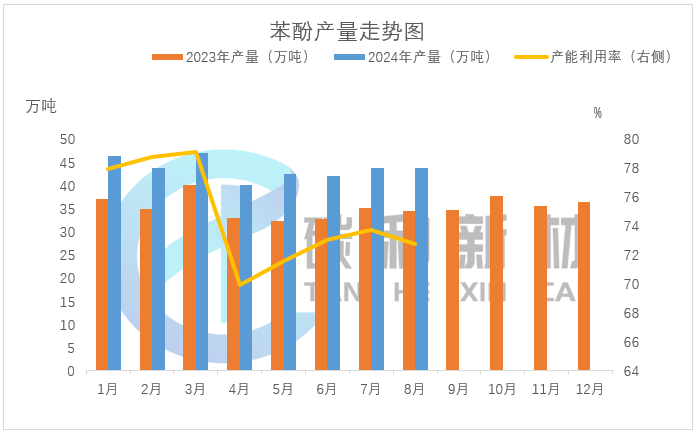

本月国内苯酚产量约为43.69万吨,较上月减少0.21 %,今年累计达349.02万吨。8月中国苯酚产能利用率为72.78 %,环比减小1.32%。 8月苯酚检修装置10套,涉及产能共计228万吨/年。

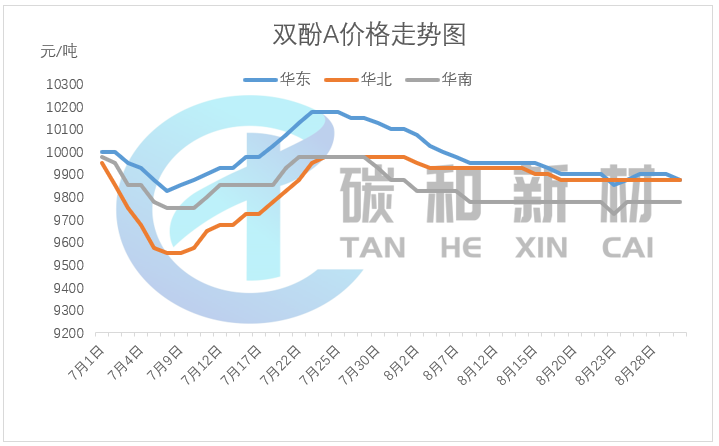

本月华东颗粒双酚A市场价月平均价格为9940.91元/吨,较上月下跌0.71%,主流价格从本月初(8.1)9900-10300元/吨变动至本月末(8.30)9800-9950元/吨。 本月华北颗粒双酚A市场价月平均价格为9903.41元/吨,较上月上涨1.14%,主流价格从本月初(8.1)9950-10000元/吨变动至本月末(8.30)9850-9900元/吨。 本月华南颗粒双酚A市场价月平均价格为9786.36元/吨,较上月下跌0.96%,主流价格从本月初(8.1)9850-9900元/吨变动至本月末(8.30)9750-9800元/吨。 8月双酚A市场窄幅下滑,弱势运行。随着南通星辰、青岛海湾、江苏瑞恒装置重启,个别厂商提负运行,双酚A供应增加,上月供应偏紧局势转变,市场观望谨慎心态增长,成交相对清淡,月初双酚A市场弱势下行。不过产能利用率增长不及预期,以及原料端支撑尚可,双酚A厂家有意挺价,双酚A价格随之走稳。中旬恒力石化挂牌报价下调100元/吨,市场心态转弱,且下游仍维持刚需采购,其他厂商也跟随下调。不过随着原料端苯酚大涨和丙酮下行对冲下,成本支撑增加,双酚A厂家挺价情绪升温,市场盘整运行。下旬原料走势趋缓,双酚A现货市场仍维持稳定运行。

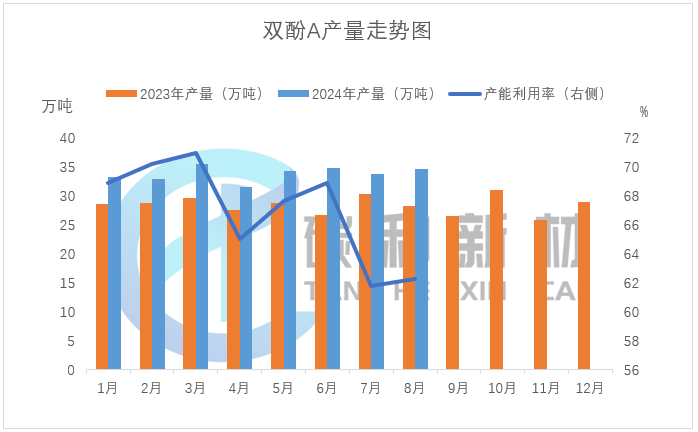

本月国内双酚A产量约为34.75万吨,较上月增加2.96%,今年累计达271.14万吨。本月产能利用率为62.26 %,环比增长0.73个百分点。 本月产量较上月增加,主要是因为青岛海湾、南通星辰装置重启负荷提升。万华化学、南亚塑胶二期、龙江化工中下旬进入检修,对总体产量影响不如增量。

8月5日消息,日前,吉林石化新建35万吨/年苯酚丙酮转型升级项目主体基础装置已完成,正在进行罐体安装。项目建成后,对吉化加快由“燃料”向“化工产品及有机材料”转型具有重要意义,在推进炼化一体化整体布局、拓展和延伸化工产业链中起到承上启下的作用。 8月1日上午,在大亚湾新兴产业园基地项目现场,随着一声“启动”令响,一排工程车长臂挥舞,笛声齐鸣……惠州市项目动工竣工签约(大亚湾区)现场活动启动,一批项目动工、竣工、签约,掀起项目建设大干快上热潮,加快推进大亚湾产业高质量发展。今年7月4日,香港建滔集团旗下惠州市忠信实业有限公司投资建成的24万吨/年的双酚A装置产出合格产品。 35万吨/年苯酚丙酮及24万吨/年双酚A项目设计开工! 8月26日至28日,陕西榆能能化新材料有限公司环氧树脂一体化项目30万吨/年异丙苯装置PFD审查会、35万吨/年苯酚丙酮及24万吨/年双酚A装置工艺包开工会,以及异丙苯、苯酚丙酮、双酚A装置基础工程设计开工会在中国化学赛鼎工程公司召开,标志着异丙苯、苯酚丙酮和双酚A装置基础设计工作进入了执行阶段。 9月预计丙酮弱势运行。原料端纯苯市场弱势,对丙酮暂无支撑。供应端来看,多个酚酮装置有重启预期,供应预计增加,进口量预计2.5万吨左右,供应预计依然充裕,需求端看,双酚A、异丙醇、MIBK装置有提负预期,MMA开工预计变化不大,溶剂类因天气转凉开工预计增加,整体下游需求预计增加,不过目前供应充裕的情况下,短期丙酮依然弱势,市场观望情绪较重,仍需要关注下游需求增长情况。 9月苯酚市场仍需关注供应紧张局势能否缓解以及供应恢复节点的问题。目前来看,国内蓝星哈尔滨和龙江化工预计下旬重启装置,供应预计增加,进口、内贸货船来看,港口库存增量有限。下游酚醛树脂高温影响减弱,厂家采购需求预计增加,9月供应紧张短期难以缓解,不过下游对高价接受度也有限,还需关注双酚A大厂招标情况,苯酚9月涨跌空间较大。 9月双酚A预计窄幅波动为主。成本端苯酚走势仍然偏强,丙酮弱势,整体预计对双酚A仍有支撑。供应端多个装置预计重启,市场供应预计增加,需求端:PC:万华PC逐步稳定运行,其他非一体化装置增量有限。环氧树脂:天气转冷,市场或有好转,不过市场供应过剩情况下增量也有限。双酚A预计9月供需面弱势。

文章来源:烯烃产业创新与发展研习社编辑整理