LiPF6市场持续探底,下半年会如何发展?

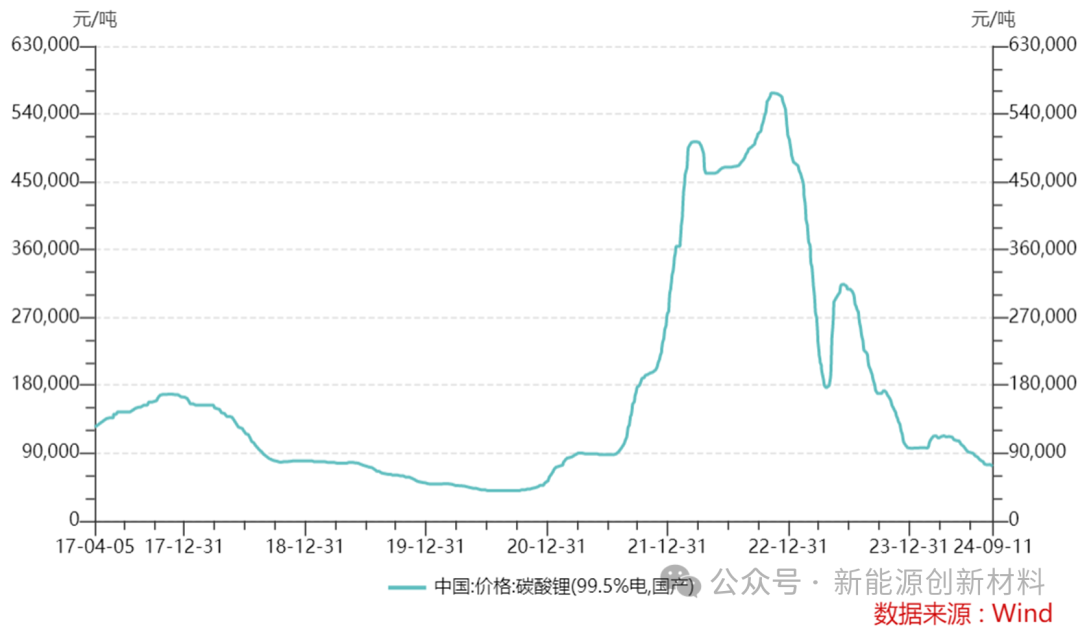

截至9月6日,六氟磷酸锂的价格已跌至5.43万元/吨,相比高点(2022年1月,59万元/吨)已经跌去90%以上。

从历史上看,六氟磷酸锂已经经历了两轮大周期。2015年下半年,新能源车市场爆发,六氟产能严重短缺,价格直线上涨,年底达到20万元/吨;2016年价格进一步攀升至40万元/吨。2017年,六氟价格开始断崖式下跌。2020年,六氟价格跌破龙头成本价,并在底部持续震荡了一年左右,最低报价跌破7万元/吨。

第二轮出现在2020年下半年,产业链上下游排产持续上行,10月接近满产,六氟供给紧张,价格连续上调。2021年,整体需求持续超预期,六氟价格最高达到59万元/吨,行业内公司开始大规模扩产。2022年,新产能大量投放,叠加原料碳酸锂价格持续下行,六氟价格出现持续大幅下跌。

今年上半年,六氟价格小幅回升后继续下跌。一季度终端需求弱,同时碳酸锂价格处于低位,六氟价格跌破2020年的低点;4月份随着碳酸锂价格回升以及终端需求回暖,价格有所回升;但是好景不长,5月之后价格继续下行,持续创出历史新低。

01

碳酸锂是六氟磷酸锂的主要原料。今年以来,碳酸锂价格持续创出新低,对六氟价格的下跌亦有重要贡献。

在六氟磷酸锂的生产过程中,碳酸锂是最主要的原材料,其成本占到总成本的67.2%。因此,碳酸锂价格及供应量的变化会极大影响到六氟磷酸锂的生产。

两年多以来,碳酸锂价格持续下跌,拉低了六氟磷酸锂的成本。2022年11月,碳酸锂价格曾达到56万元/吨的高点;本月,碳酸锂价格已经跌到了8万元/吨以下,下跌幅度超过85%。

这使得六氟磷酸锂生产厂商叠加库存压力加大,利润空间不足,对行业持有悲观情绪,产品定价难以维持坚挺。

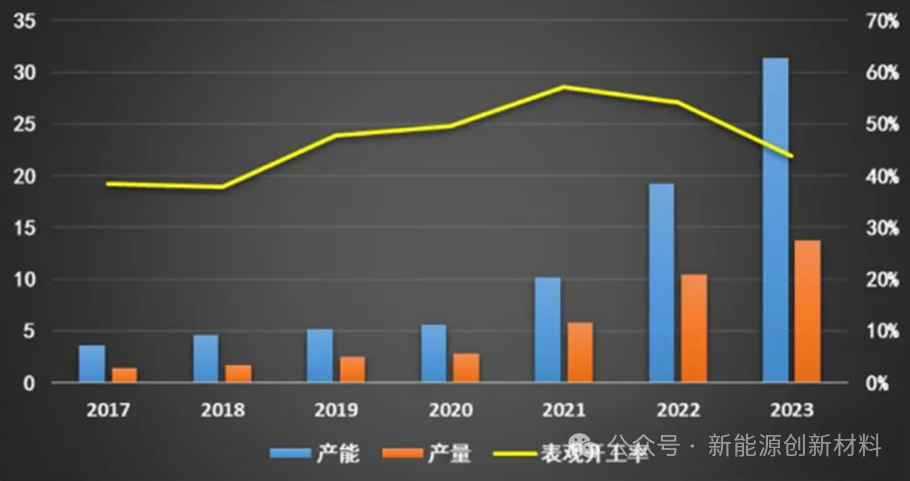

从供应端来看,2017年我国六氟磷酸锂的产能为3.62万吨,受下游锂电池需求带动,2023年我国六氟磷酸锂产能迅速增长至30万吨,在建和规划名义产能2025年超过100万吨。

从出货量来看,从2023年的出货量来看,天赐、多氟多、天际三家出货量占到全市场的60%以上,市场集中的趋势在进一步增强。当前,国内六氟磷酸锂市场的份额主要集中在几家大型企业中,2023年排名靠前的企业主要为天赐材料、多氟多、天际股份等。三家企业合计市场份额达到62.7%,相比2022年的50.4%进一步提升。

02

2024年以来,随着锂价的持续回落,锂电产业投资热情也逐渐减退,多家上市公司宣布暂缓或终止锂电项目,短期看来,六氟磷酸锂行业的减产缓扩状态可能仍将持续。

3月11日,天赐材料宣布对其年产3万吨液体六氟磷酸锂产线进行例行检修,预计检修时间不超过30天。业内分析指出,这次例行检修可能对六氟磷酸锂的价格形成支撑,有助于修正整体供应情况。

3月27日,河南红东方化工股份有限公司公告,其董事会审议通过议案,拟终止向不特定合格投资者公开发行股票并在北京证券交易所上市的申请。本次上市,红东方原拟募资10.9亿元,用于工业副产盐资源化综合利用和生产2000吨六氟磷酸锂项目、研发中心建设项目。

6月29日,上海如鲲新材料股份有限公司(下称如鲲新材)和福建德尔科技股份有限公司已更新提交相关财务资料。此前,因发行上市申请文件中记载的财务资料已过有效期,需要补充提交,福建德尔IPO审核状态变为“中止(财报更新)”。根据此前披露的招股说明书,福建德尔拟募资30亿元,将用于包含有13000吨/年六氟磷酸锂等新能源材料项目。

7月31日,深圳新星发布公告称,拟转让部分六氟磷酸锂资产。公司表示,近年来,由于六氟磷酸锂市场需求不及预期,产品价格大幅下跌,六氟磷酸锂业务板块持续处于亏损状态,且短期内经营业绩很难有较大的改善。为提高公司整体经营效率,进一步优化资产结构,聚焦优质主营业务,改善财务状况,深圳新星全资子公司拟剥离部分六氟磷酸锂项目资产。

从相继宣布项目暂缓或终止的企业来看,随着六氟磷酸锂价格跌入底部,对于不具备成本优势的新入局企业以及落后产能厂商而言,停产出清的势头越来越明显。与之相比,头部企业则凭借供应链成本以及大客户优势,主动逐步放缓新增产能投建,在保证竞争优势的同时支撑产品价格,确保自身的盈利空间。

03

1、产能加码,供应端预计呈现增长趋势

2024年下半年,烟台万华、宁夏宝丰、森田新能源等企业均有投产计划,预计六氟磷酸锂产能继续增加,当然,金九银十之际是下游电解液需求的旺季,整体需求预期向好,在供应量与需求量双增的前提下,六氟磷酸锂市场价格或存在一定的修复提升。

短期来看,9-10月份为新能源传统旺季,终端需求或将进一步释放,对原料需求增加,需求有力支撑下,预计产量环比上升明显,产能利用率亦上升;11-12月份预计终端消耗库存为主,下游电解液需求也相对弱势,虽产能落地在年末集中,但因新项目投建,产能量级加大,但产量处放量阶段,出量较少,从而导致后续六氟磷酸锂产量利用率将出现走低状态。

2、下半年下游电解液及终端需求有提升预期

目前新能源行业市场热度不减,随下半年新增装置扩产,产量将呈增长趋势,预计2024年下半年电解液产量在59万吨左右。2024年下半年投产装置较为集中,且受需求旺季影响开工率存上升预期。预计9、10月行业传统旺季来临,在需求顺利复苏利好支撑下,产量或达到今年峰值,11、12月,新能源汽车消费高峰期,终端消耗库存为主,电解液产量开始出降低;整体来看,下半年电解液需求存在增长预期。

3、下半年六氟磷酸锂市场预计先涨后跌运行

在经历上半年六氟磷酸锂先涨后跌走势后,七八月份六氟磷酸锂逐渐弱稳走势;在供应过剩的格局之下,奠定了六氟磷酸锂市场价格不会出现大幅的变动,而是逐渐趋于稳定;2024年下半年中国六氟磷酸锂价格变动幅度预计仍然较小,目前来看,随着金九银十传统旺季的到来,预计终端需求有一定提升,供应量或也呈现增长态势,预计市场价格上行;11月-12月六氟磷酸锂在经历金九银十的冲击后,或稍有回落运行。

4、从长期来看,六氟磷酸锂行业出清难以避免

一方面六氟磷酸锂头部企业成本低,产能大,且仍有扩产计划,高成本产能将被挤到有效需求线的右侧,生产即亏损。另一方面,中国电动汽车的新车渗透率已经超过50%,行业面临增速下降;潜在增速较高的北美市场对中国设置了较高壁垒,2027年之后中国本土企业将难以进入。综合来看,六氟行业的有效需求在未来两三年内还面临失速的风险。因此,高成本企业未来将难有机会。

文章来源:新能源创新材料编辑整理