本月山东高纯正丁烷出厂价月平均价格为5230.68元/吨,较上月下跌0.58%,主流价格从本月初(8.1)5300-5420元/吨变动至本月末(8.30)5280-5390元/吨。 本月山东低纯正丁烷出厂价月平均价格为5170.45元/吨,较上月下跌0.46%,主流价格从本月初(8.1)5220-5300元/吨变动至本月末(8.30)5210-5250元/吨。 8月正丁烷市场先下跌,后盘整回升,月底探涨。8月CP出台小涨,但是下游需求低迷,顺酐厂家持续亏损选择降负停工,上旬正丁烷价格下探。随着价格走低,对比混丁优势明显,下有采购增加,加上外盘走强影响,正丁烷反弹回升,不过下游形势未有好转,正丁烷市场回涨有限,市场博弈下弱稳运行,月底因9月CP出台上涨带动,正丁烷市场上涨。

本月江苏液酐承兑送到月平均价格为6307.05元/吨,较上月下跌0.57%,主流价格从本月初(8.1)6085元/吨变动至本月末(8.30)6125元/吨。 本月江苏固酐出库价月平均价格为6500元/吨,较上月上涨1.18%,主流价格从本月初(8.1)6200元/吨变动至本月末(8.30)6500元/吨。 本月山东液酐出库价月平均价格为5950元/吨,较上月下跌0.44%,主流价格从本月初(8.1)5675元/吨变动至本月末(8.30)5700元/吨。 本月山东固酐出库价月平均价格为6484.09元/吨,较上月上涨1.01%,主流价格从本月初(8.1)6200元/吨变动至本月末(8.30)6400元/吨。 本月华南液酐现汇送到月平均价格为6715.91元/吨,较上月上涨0.3%,主流价格从本月初(8.1)6500元/吨变动至本月末(8.30)6700元/吨。 本月华南固酐现汇送到月平均价格为6831.82元/吨,较上月上涨0.82%,主流价格从本月初(8.1)6650元/吨变动至本月末(8.30)6700元/吨。 8月顺酐市场宽幅波动,涨跌互现。月初因价格新低,部分顺酐工厂释放减产消息,市场价格反弹,厂家调涨,到中旬价格回落,主因市场需求低迷下竞拍价格变化不大,且实际减产不如预期,市场高低价差增扩大。中旬后期受到停车装置未复产影响,以及万华停车消息提振,国内优势货源减少,顺酐价格回升,价差缩小。下旬青岛新装置成功投产运行,停车装置重启,万华停产损失产能得到补充,市场供应预期增加,加上需求无利好带动,顺酐价格走弱。

8月中国顺酐产量为11.12万吨,较上月减少0.98万吨,环比减少8.10%,同比在增长6.51%。截至8月,顺酐2024年产量合计89.88万吨。 8月国内顺酐产量较上月减少,主因江苏大厂及华北区域部分装置月内减产。下旬万华烟台装置停车,青岛10万吨装置投产,对冲下对供应影响不大。

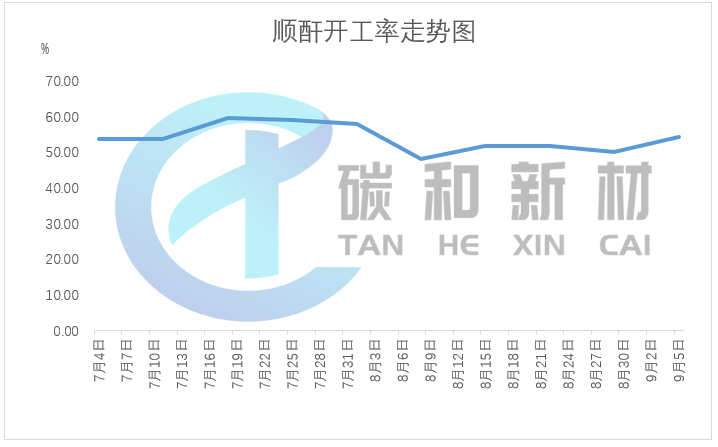

开工情况:本月顺酐工厂开工率50.87%,较上月环比下降10.81%。

本月华东散水BDO承兑送到月平均价格为8159.09元/吨,较上月下跌8.93%,主流价格从本月初(8.1)8700-8800元/吨变动至本月末(8.30)7200-7400元/吨。 本月华东桶装BDO承兑送到月平均价格为9493.18元/吨,较上月下跌6.95%,主流价格从本月初(8.1)9900-10000元/吨变动至本月末(8.30)8900-9100元/吨。 8月延续上月下行行情,重心走低。因国泰新华、新疆新业等检修装置重启,检修产能不多,市场供应较上月进一步增加,下游PTMEG-氨纶运行高位,其他PBT、GBL、PBAT等下游开工减少,BDO市场整体需求一般,库存持续累库,供需矛盾加剧,厂家利润收窄。

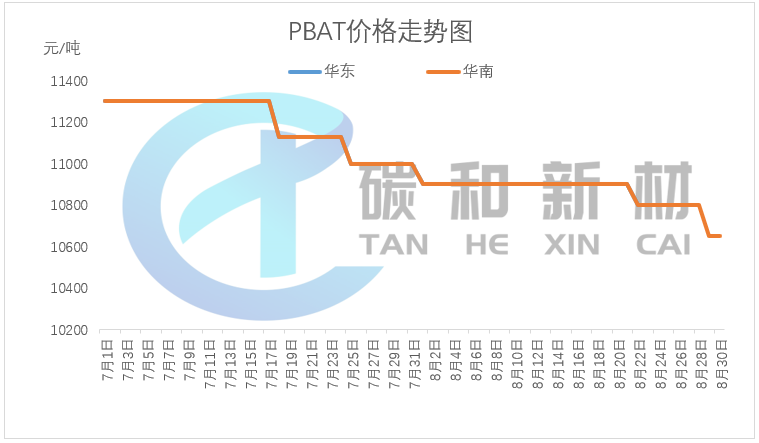

本月华东PBAT市场价月平均价格为10875元/吨,较上月下跌2.88%,主流价格从本月初(8.1)10900元/吨变动至本月末(8.30)10700元/吨。 本月华南PBAT市场价月平均价格为10854.55元/吨,较上月下跌3.06%,主流价格从本月初(8.1)10900元/吨变动至本月末(8.30)10650元/吨。 8月PBAT市场震荡下行。8月PBAT产量1.804万吨,较上月减少:甘肃莫高、河南开祥装置停车,珠海金发3.5万吨装置重启,不过整体市场供应仍然充裕。8月PBAT下游处于行业淡季,开工下滑,库存消化缓慢,供需弱势,原料端价格走低,PBAT亏损压力持续缓解,PBAT成本支撑减弱,8月PBAT运行弱势。

伊斯科碳四碳五制高端新材料项目力争年底前正式投产! 自开工建设以来,广东伊斯科碳四碳五制高端新材料项目建设方聚力攻坚抓进度,加快推进现场施工,近期针对高温天气适时调整施工时段,推动项目建设“加速跑”。据了解,该项目依托中石油广东石化炼化一体化项目,规划建设1套50万吨/年碳五分离联合装置、1套15万吨/顺酐装置、1套8万吨/年SIS/SEPS装置、2套4万吨/年酸酐类固化剂、2套3.5万吨/年石油树脂柔性装置共7套装置。项目投产后,预计年产值69亿元,年纳税4.5亿元。建设方表示,将加快推进现场厂前区及各装置施工建设,力争年底前正式投产。 8月14日——巴斯夫与联成化学科技股份有限公司(以下简称“联成化科”)签署谅解备忘录,标志着双方长期协作的又一里程碑。这一战略合作伙伴关系旨在促进双方亚太地区的长期合作,聚焦增塑剂原料醇类、苯酐催化剂与顺酐催化剂的产品供应,并推动可持续解决方案的开发,以减少运营和产品的碳排放。 近日,在振华石油化工20万吨/年顺酐联产项目施工现场,高耸的塔吊挥动着长臂,工程车辆往来穿梭,工人们紧张有序地作业。据了解,振华石油化工20万吨/年顺酐联产项目采用具有自主知识产权的正丁烷氧化法制顺酐技术方案,正丁烷转化率近90%,顺酐收率超100%,产品质量行业领先。项目预计今年12月底完成中交。 正丁烷市场CP小涨利好消息已消化,9月市场仍需关注国内供需情况。供应来看,国内供应预计重组,进口货源不多,需求端看,部分厂家有复产预期,不过终端需求低迷,市场尚未好转,正丁烷需求仍然承压。不过在成本支撑下,预计9月正丁烷市场难涨难跌,区间波动。 目前万华装置停产,还有其他厂家有停产预期,下游树脂工厂入市意愿提高,月初顺酐上涨。下旬山东停车装置或复产,供应有增加预期,市场仍存观望情绪,还需要关注本月下游树脂等厂家中秋节前、后采购情况。顺酐价格上半月走势较强,后半月有回落风险。 9月BDO行业后半月有新产能投产,不过减产或停产装置增加,BDO产能利用率继续降低,短期市场供应预期仍会缩减,下游原料库存低位利好BDO市场,不过终端下游仍然未见好转,PTMEG-氨纶、GBL-NMP、PBT、PBAT等多下行,对BDO采购依然谨慎。BDO行业已处于亏损状态,厂家稳价情绪较重,供需博弈下,预计BDO后续市场窄幅波动为主,新产能投产预期下市场仍然弱势。 9月PBAT继续弱势运行。原料端仍有弱势运行预期,PBAT市场成本支撑预期减小,供应来看,康辉新材、甘肃莫高、山东睿安、东华天业、上海彤程、湖北宜化有开车可能,供应预期增长,下游消费端来看,降解包装膜开工预计小幅增加,PBAT市场库存高位下利好影响不大,PBAT市场依然偏弱,9月预计仍弱势运行。近年来我国不断投产建设大型炼化一体的项目,进一步带动了国内乙烯产业快速发展,乙烯裂解产能的不断投产,为国内碳五、碳九资源综合利用产业创造有利的资源条件。同时,我国以环烯烃、高性能橡胶等为代表的碳五,碳九高附加值下游材料不断取得技术突破。为碳五、碳九行业的高质量发展奠定了基础!为促进碳五、碳九资源的高效利用,山西碳和新材信息咨询有限公司拟定于2024年10月24日-25日在江苏省南京市召开“2024碳五/碳九产业链创新发展论坛”。将邀请行业内的专家学者分享行业发展趋势、下游高端产品开发与应用等热点内容。具体通知如下:主办单位:

山西碳和新材信息咨询有限公司

支持单位:

邀请中

支持媒体:

烯烃产业创新与发展研习社(公众号)

高性能树脂及应用(公众号)

新能源创新材料(公众号)

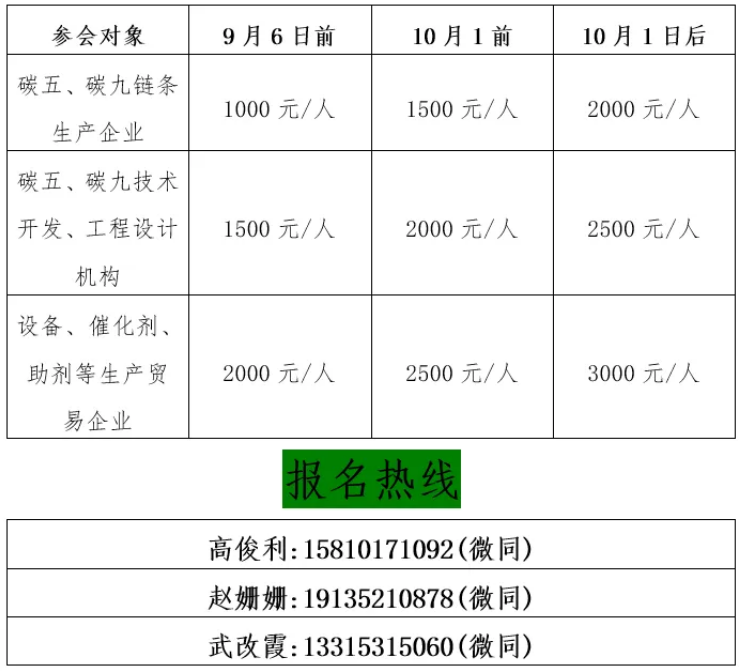

碳五及碳九深加工生产企业、技术研究机构;配套关键设备、催化剂、助剂等;政府园区、金融投资机构等。

(注:以上费用包含会议注册费、资料费、会议期间用餐)

裂解碳五、碳九综合利用市场及技术展望;

------邀请中

石油树脂等聚合物多相催化加氢技术及其应用;

----大连理工大学 梁长海 教授/博导/成都研究院院长

高性能合成橡胶及其单体发展趋势;

------中科院长春应用化学所 白晨曦 研究员

聚双环戊二烯研究进展及工业化应用前景;

------河南科技大学 张玉清 教授

异戊二烯催化转化构建萜类化合物;

------中国科学院大连化学物理研究所 陈庆安 研究员

基于环戊二烯构建可自发泡聚芳醚酮;

------河北工业大学 刘宾元 教授

C9芳烃资源深加工与综合利用;

------南京师范大学 顾正桂 院长/教授/博导

碳九芳烃烷基化制均四甲苯技术(方向);

------中海油天津院 王银斌 高工

催化异戊烯二聚制备异癸烯研究;

------常州大学 刘平 教授

加氢石油树脂的开发和改性及下游应用;

------中科院山西煤化所 唐明兴 副研究员

戊二烯合成异戊烯醇和柠檬醛的工艺研究;

------山东理工大学 李玉超 副教授

功能化环状聚烯烃COC/COP研究进展;

------安徽大学滁州研究院 王福周 副院长 副教授

以裂解碳九为原料制取高纯DCPD技术进展;

------邀请中

环状聚烯烃及其前体降冰片烯合成工艺的开发;

------邀请中

COC/COP等高透明高分子材料的定制与功能化;

------邀请中

铁系梳枝丁戊橡胶产品开发与应用;

------邀请中

更多议题邀请当中......