锂电“寒冬”时候,碳酸酯行业该如何发展?

当前,作为电解液溶剂主流产品的碳酸酯行业正处于竞争日益激烈、利润逐渐下滑的艰难局面。

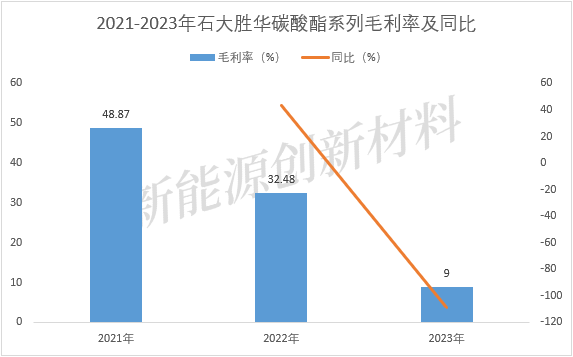

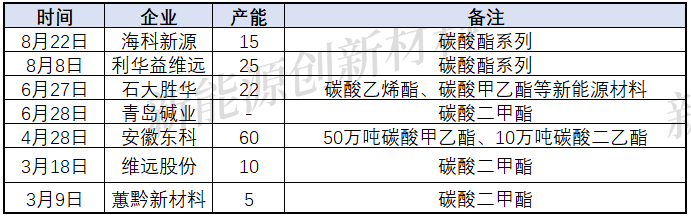

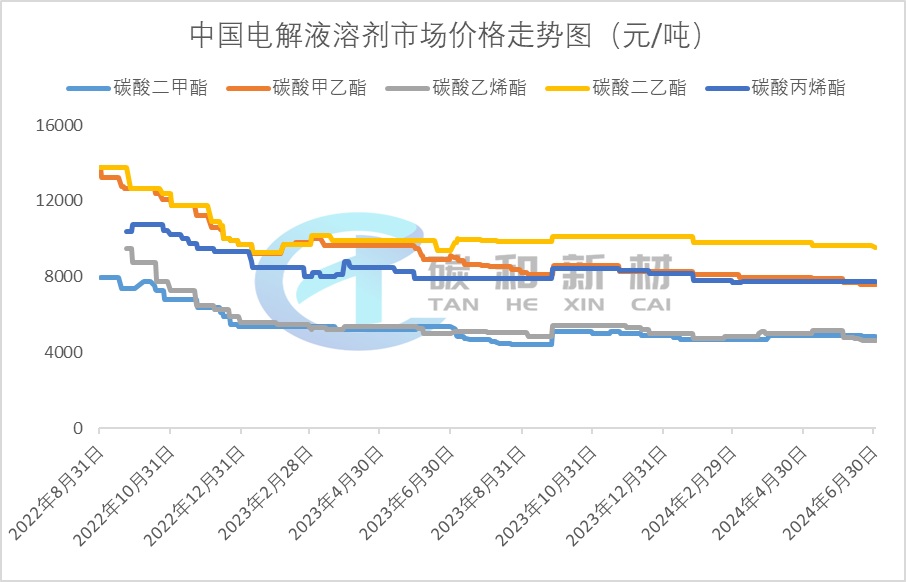

利润持续下滑 与此同时,海科新源2023年销量较2022年增加了78.31%,但销售价格却下降41.66%,从而使得碳酸酯系列产品的毛利率下降11.56%,进而导致海科新源2023年营业毛利下降。 据此可见,碳酸酯行业作为电解液溶剂主流,正面临激烈竞争与利润下滑困境。近期有专家指出,碳酸酯行业供需矛盾未解,价格上涨动力不足,市场竞争或更激烈。龙头企业如石大胜华、海科新源毛利率显著下降,反映行业困境。碳酸酯类溶剂企业受价格战和副产品利润倒挂影响,盈利空间被压缩。丙二醇、乙二醇等副产品产能激增,价格前景不乐观,进一步拖累企业盈利。海科新源一季度毛利率仅0.22%,显示行业盈利艰难。 “当前行业面临着盈利困难、供需失衡、资金成本高、赊销风险大、工业级与电池级产品价差逐渐缩窄的难题。不仅如此,随着碳酸酯市场的不断发展,日益激烈的价格战使得企业利润空间被进一步压缩。”石大胜华新材料集团股份有限公司高级市场分析师何振东分析说,预计2024年电解液企业和碳酸酯溶剂企业的毛利率会进一步下降。而碳酸酯溶剂企业面临的盈利形势或许比上游电解液行业更加困难,今年的毛利率可能不足10%。 产能急速扩张 2024年锂电池溶剂已投产项目汇总表 根据数据显示,2024年以来国内锂电池碳酸酯溶剂新投产产能超过75万吨,同时仍有超过135万吨产能将于下半年投产,产能过剩情况明显。 2024年上半年,国内锂电行业运行萎靡,电解液出货情况减弱,锂电终端成交不畅,上游原料出货受影响而降低。其中,电解液溶剂市场开工率受到需求平平的影响而持续降低,同时近几年行业产能不断扩张情况下,溶剂市场报价持续回落。 根据隆众资讯数据报道,截至今年7月1日,电池级碳酸二甲酯(DMC)价格为4825元(吨价,下同),较年初下降1.53%,较去年同期下降10.62%;电池级碳酸二乙酯(DEC)价格为9550元,较年初下降5.45%,较去年同期上涨1.6%;电池级碳酸甲乙酯(EMC)价格为7600元,较年初下降8.43%,较去年同期下降16.484625%;电池级碳酸乙烯酯(EC)价格为4744.74元,较年初下降7.5%,较去年同期下降7.5%;电池级碳酸丙烯酯(PC)价格为7750元,较年初下降4.90%,较去年同期下降1.90%。 石大胜华新材料集团股份有限公司高级市场分析师何振东表示:“近一年,碳酸酯行业开工率均维持低位波动,EMC和EC开工率在今年年初第一季度最低点时甚至不足20%,可以说是仅一家或两家企业维持开工。截至当前,EC和EMC开工率在30%附近波动。DMC行业开工率因有工业级市场的支撑,相对于EMC和EC会高一些,但各类溶剂开工率的大趋势都是下降。” 未来洗牌加速 目前来看,锂电行业正处于洗牌加速期,相对应的原料电解液溶剂市场供需错配、供应远大于需求的形势下,碳酸酯市场也逐步出清、加速。 唐山好誉科技开发有限公司副总经理王海波分析说,自2022年下半年起,碳酸酯行业的产能经历了飞速扩张,尽管下游市场亦在稳步成长,但产能的激增已远远超出了市场需求。在这样的背景下,行业内各生产商之间的竞争愈发激烈,部分生产工艺因其副产品的利润倒挂而被迫停产,导致碳酸酯产品的盈利空间被大幅压缩。 王海波表示,面对这一困境,企业需积极开拓下游市场,并严格控制新产能的释放,同时在选择新技术和装置时必须持审慎态度。对于现有的生产厂商而言,市场竞争的加剧要求他们不断优化各自的工艺流程,通过强化内部管理,实现能源节约和成本降低,以减少生产开支。此外,通过研发和推广,拓宽碳酸酯的应用领域,不仅可以增加其使用场景,还能进一步降低成本,从而为企业的长远发展奠定坚实基础。

文章来源:新能源创新材料编辑整理