DMC丨产能持续增长 供需矛盾或逐步加深

近五年中国碳酸二甲酯产能稳步增长,中国碳酸二甲酯产能水平增长明显,行业生产工艺趋向多样化发展。2024年国内碳酸二甲酯扩能持续,产能增速或创近年来增幅最高水平。新装置陆续上马,供需矛盾或进一步加深,与此同时,现存企业的竞争格局将同样加深,因此对价格形成制约。

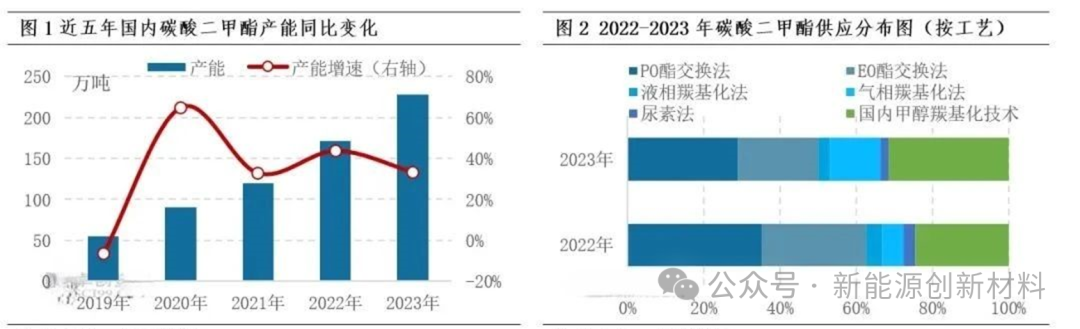

近五年产能整体持续增长,生产工艺趋向多样化发展

2019-2023年中国碳酸二甲酯产能整体为增加趋势,近五年复合增长率约31.30%。行业内虽不断有新进入者的投产,但头部企业扩产也是产能扩增主要原因,2023年碳酸二甲酯产能集中度(CR3)在47.44%,较2022年提升10.95个百分点,因此可以看出产能扩增的同时,产能越来越趋向头部企业集中,以增加企业在市场竞争中的优势。产能区域结构而言,2023年碳酸二甲酯产能主要集中需求消费集中的山东地区,占据总产能的49.41%,华东地区也是重要的扩能区域,占全国总产能的34.17%。

从生产工艺技术结构特征来看,生产工艺趋向多样化发展。2023年PO酯交换法、EO酯交换法和甲醇羰基化法均有新投产装置,传统PO酯交换法主导低位被逐渐削弱。截至2023年底,国内甲醇羰基化技术增量较大,超过传统PO酯交换法工艺产能占比处于国内领先位置,占全国总产能的31.54%;PO酯交换法工艺紧随其后,占总产能的29.04%;第三为EO酯交换法,产能占比为21.02%,甲醇气相羰基化新增10万吨,占全国总产能的13.14%;甲醇液相羰基化以及尿素法工艺2023年暂无新增产能,产能占比分别为3.07%和2.19%。

预见2024——新产能继续释放,二、三季度产能或集中投放

在新能源汽车产业的推动下,近年以来,锂电池-电解液产业链得到了迅速的发展。在这个过程中,碳酸二甲酯这一传统的溶剂化工品逐渐转型为新能源产业的重要组成部分。各大企业纷纷加大了对这一领域的投入和产业链的拓展,使得碳酸二甲酯的产能得以持续扩大,2024年新增产能将继续释放。据数据统计,2024年中国碳酸二甲酯新投产计划有200万吨,若拟建装置如期投产,预计到2024年底国内碳酸二甲酯总产能或超过400万吨,同比增加超过80%,预计增幅为近五年最高水平。总体来看,2024年预期产能增幅较大,市场供过于求局面加剧,对价格为利空影响。

2024年碳酸二甲酯投产规划分季度来看,二、三季度产能或有集中投放。当前一季度来看,受市场影响,一季度新增装置仅27万吨,部分计划一季度新增装置或延期至二、三季度,叠加按计划投产装置,二、三季度或有集中释放,预计供应的快速增加。从产量来看,预计产量较多的月份出现在第三季度,6-7月需求相对淡季且生产企业多选择此时间段停车检修,三季度陆续恢复,二、三季度投产装置产能或完全释放,产量集中兑现,而11-12月也处于需求淡季,同时进入冬季,温度较低,考虑到碳酸二甲酯低温下易结晶,工厂生产意愿或有所下降且生产装置生产效率或有所降低,产量或有所减少。故三季度市场供需矛盾加剧,将抑碳酸二甲酯价格上涨,甚至拖累价格下跌。

未来产能保持扩张趋势 产能增速预计放缓

2024-2028年碳酸二甲酯产能将持续扩张,复合年增长率预计为17%。这主要是因为未来新能源的需求的增量所带动的产能扩增,这可能会从导致市场供应过剩的局面进一步加深,成为市场常态。在这个过程中,生产商需要密切关注市场需求的变化,以调整其产能布局和生产策略,以适应不断变化的市场环境。

因此综合目前行业发展现状来看,在未来几年里,预计国内的碳酸二甲酯产能将持续增长。与此同时,新型的装置和生产工艺也将陆续投入市场,接受市场的考验。随着锂离子电池电解液需求的不断提升,碳酸二甲酯生产企业的产量也将逐步提高。由于企业配套的电池级碳酸二甲酯和碳酸甲乙酯装置对工业级DMC的实际需求量释放速度低于其产能增速,因此从供应层面来看,未来的市场供应过剩风险局面将进一步加剧,市场竞争将更加激烈。

文章来源:卓创资讯