近二十年的全球锂电产业的变迁史,就是一部中国锂电逆袭史。中国企业攻占了几乎90%的市场,但有一个久攻不下:铝塑膜 ,该膜所要求的指标很多,其中最重要的指标也是与普通复合膜不同的地方是极高的阻隔性;良好的冷冲压成型性;耐穿刺性;耐电解液稳定性;电性能(包括绝缘性)。 既要做到轻薄,又必须保证极高的阻隔性和绝缘性,不能和活性物质发生反应,不能被外力轻易刺破,此外,在保证良好的冷冲压成型性的基础上,还需兼顾强度和韧性。铝塑膜要同时符合繁杂甚至相互矛盾的性能指标,技术门槛非常高。它的不可或缺性广泛地应用于消费电子产品、新能源汽车、医疗器械等多个领域。而日韩企业对铝塑膜的研究较早,具有一定的先发优势。

虽然听起来陌生,其实铝塑膜离我们很近。在你握着手机的此刻,一层不到0.1毫米厚的铝塑膜正包裹着手机外壳下的电池。而这层你看不见摸不着的银色薄膜,是电池中生产技术难度最大的结构件之一,而且单价是电池隔膜的十倍,每平米价格13-35元。 在这条高价值的赛道,中国起步时间晚,2004年才下线了第一批样品,此后一直在追赶,但进度不如人意。到2020年,日韩仍然占据了73%的市场,其中日本DNP(大日本印刷)和昭和电工两大巨头处于绝对统治地位。

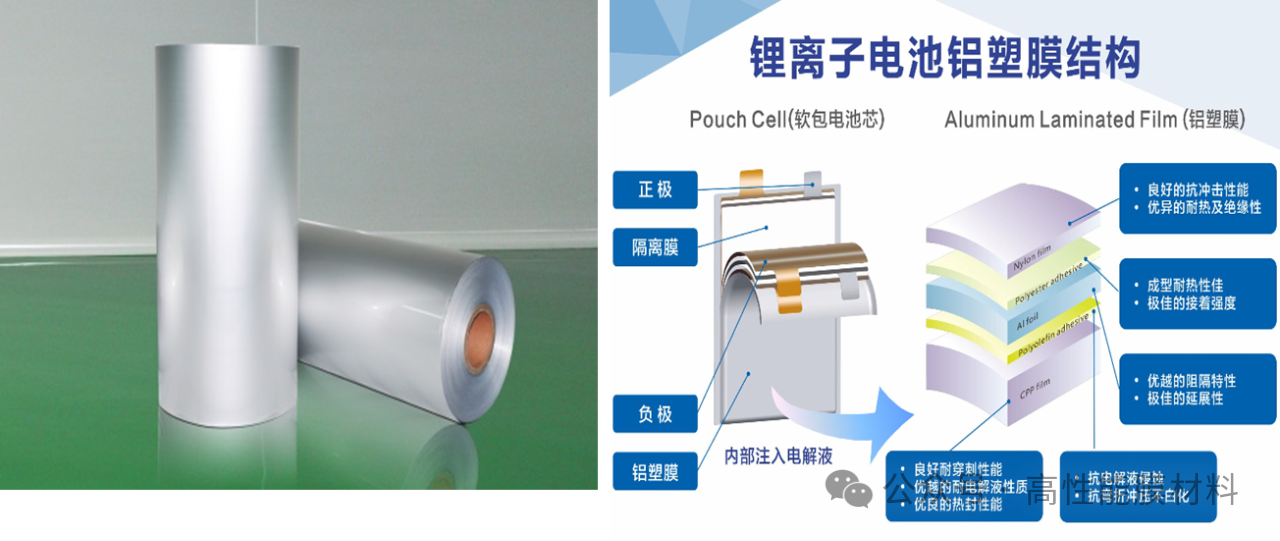

铝塑膜作为软包锂离子电池的外包装材料,其市场需求和投资回报率(ROIC)在锂电材料中表现出色。铝塑膜具有三明治结构,由外阻层(尼龙层)、阻透层(铝箔)和热封层(CPP)组成,这种结构使其能够有效阻隔氧气和水分,同时抵挡电解液的溶胀、溶解和吸收。

铝塑膜在锂电材料中的成本结构中,直接材料成本占比约70%,制造费用占比25%。其中,铝箔和CPP是主要的成本来源,具体比例受应用领域的影响。动力类产品对CPP的要求更高,因此CPP的成本占比会略高。 从投资回报率来看,铝塑膜的ROIC达到53%,在各锂电材料中表现最优。这主要得益于其资产较轻的特点,换算到电池的单GWh投资仅高于电解液,低于其他材料。例如,1平方米锂电铝塑膜固定资产投资约为6元,而单GWh电池所需的铝塑膜投资约为600万元。 此外,铝塑膜市场主要被日韩企业占据,国产替代空间较大。随着新能源汽车和储能领域的需求增长,国产铝塑膜企业的市场份额正在逐步提升。例如,紫江企业的ROIC为53%,远高于其他材料行业头部企业。 铝塑膜在软包锂离子电池中具有重要的地位,其高ROIC和较低的资产投资使其成为锂电材料中最具投资价值的细分赛道之一。

行业成长性如何?

在锂电池需求持续增长以及软包电池市场渗透率提升的背景下,铝塑膜作为锂电池软包技术路线中电芯封装的关键材料,展现出广阔的市场发展潜力。此外,依据当前电池材料技术体系,软包电池被认为是最有可能满足国家动力电池能量密度标准的产品之一。根据工信部、发改委和科技部联合发布的《汽车产业中长期发展规划》,到2025年,动力电池系统的比能量应达到350Wh/kg。 与圆柱形和方形锂电池使用铝壳或钢壳相比,铝塑膜作为外包装材料更为轻便,且软包锂电池采用叠片工艺使得电池结构更加紧凑。在相同规格下,软包锂电池的容量比钢壳电池高出40-50%,比铝壳电池高出20-30%,因此成为锂电池轻量化和小型化发展的重要材料。 根据高工产业研究院的数据,目前主流量产的软包动力电池平均系统比能量已达到260Wh/kg,超过了圆柱电池的250Wh/kg和方形电池的240Wh/kg。此外,孚能科技已实现285Wh/kg电芯产品的量产,并已对330Wh/kg电芯产品进行样品送测。 在下游市场方面,锂电池可细分为3C数码、动力和储能领域。铝塑膜的需求直接受到软包电池需求的影响。总体来看,铝塑膜行业目前处于供不应求的状态,市场的主要驱动力是软包锂电池出货量的快速增长,未来的增量将主要来自动力领域。 根据SNE的数据,目前软包锂电池在全球装机中的占比约为28%,主要应用于3C数码领域。具体而言,软包锂电池在3C数码领域的渗透率最高,市场已进入平稳增长期;而在动力领域,渗透率大幅提升,市场正处于爆发阶段。

文章来源:雪球、天风证券、高性能膜材料编辑整理