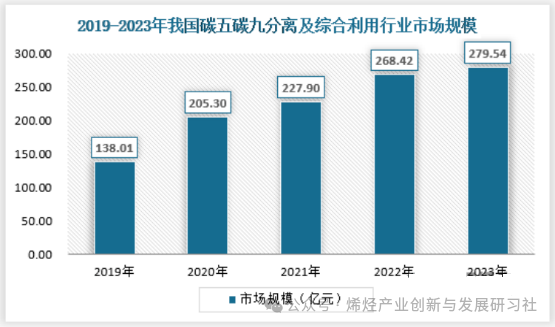

近年来我国不断投产建设大型炼化一体的项目,进一步带动了国内乙烯产业 快速发展,乙烯裂解产能的不断投产,将为国内碳五、碳九资源综合利用产业创 造有利的资源条件。伴随国内产业结构调整、技术水平提升以及消费转型升级的 条件下,我国碳五、碳九综合利用产业技术不断取得突破,由单纯的分离业务延 伸到碳五树脂、加氢树脂等相对具有高附加值的高分子合成材料领域。可见我国碳五、 碳九分离及综合利用行业具有良好的发展前景。截止2023年,我国碳五碳九分离及综合利用行业市场规模约为279.54亿元。

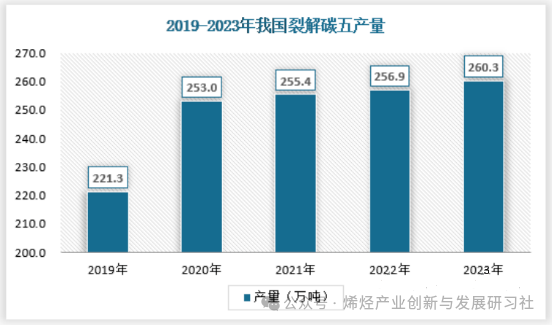

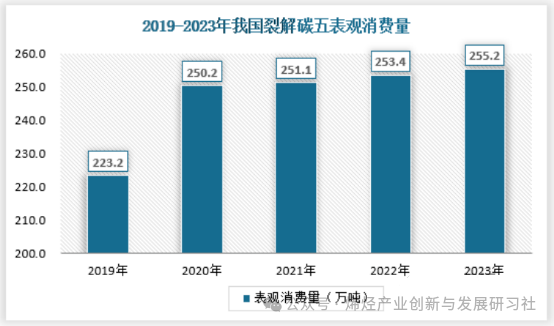

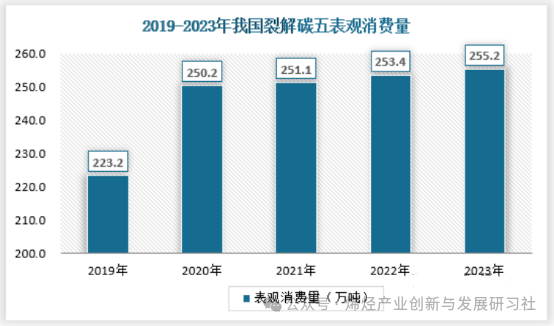

裂解C5馏分主要是来自于石脑油或其他重质裂解原料蒸汽裂解制乙烯的副产物,一般占乙烯产量的10%左右,受裂解原料影响C5馏分成分出现相应变化,因富含异戊二烯、间戊二烯、环戊二烯等二烯烃组分而备受瞩目。自1982年上海石化组织开展碳五综合利用联合攻关以来,我国在裂解C5馏分综合利用方面取得了长足的发展。截至2023年,我国裂解碳五产量约为260.3万吨,表观消费量255.2万吨。

我国裂解碳五分离企业主要有惠州伊斯科、上海石化、宁波金海晨光、山东玉皇、抚顺伊科思、燕山石化、天利股份、鲁华泓锦等企业。其中,惠州伊斯科产能最大,约30万吨,约占境内产能10.08%。天利股份裂解碳五能力为15万吨,约占境内产能5.04%。

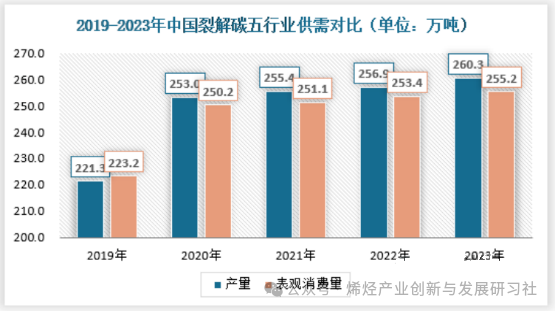

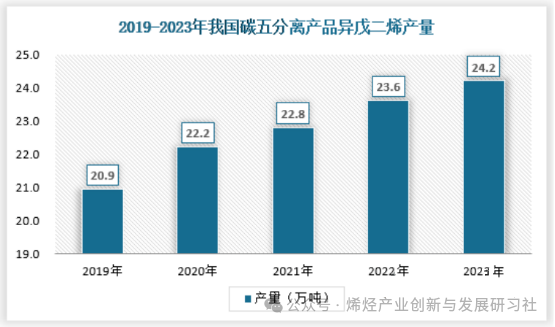

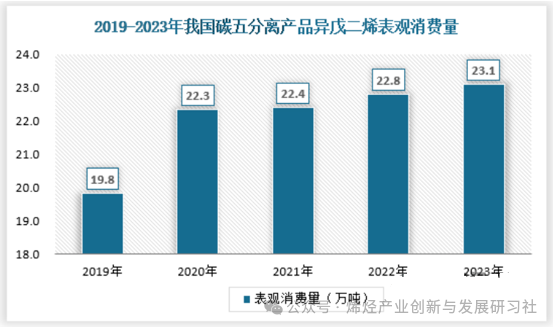

从供需对比来看,我国碳五总体供需情况都是较为健康的,供需矛盾基本不存在,供给过剩也不明显,行业供需基本处于平衡的状态。2023年碳五分离产品异戊二烯产量24.2万吨,表观消费量23.1万吨。

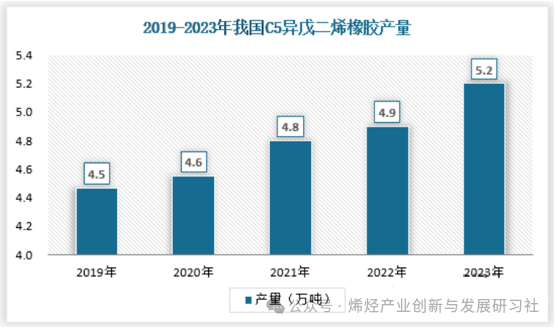

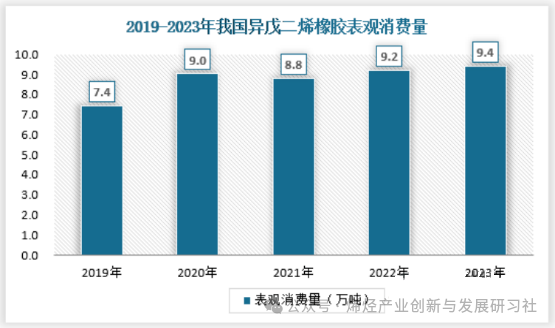

异戊二烯的主要用途是在橡胶和精细化工行业。异戊二烯是合成橡胶的重要单体,还可以合成苯乙烯-异戊二烯-苯乙烯(SIS)嵌段共聚物和丁基橡胶等。精细化工行业可应用于异戊二烯芳樟酯等香精香料以及高效低毒农药除虫菊酯类杀虫剂等。 其中,异戊二烯橡胶在轮胎制造领域,它是替代天然橡胶的重要原料之一,能提供良好的抓地力、耐磨性和舒适性。此外,它还可以用于其他工业橡胶制品,如胶管、胶带、胶鞋、胶黏剂、工艺橡胶以及医疗、食品用橡胶等。2023年异戊二烯橡胶产量5.2万吨,表观消费量9.4万吨。

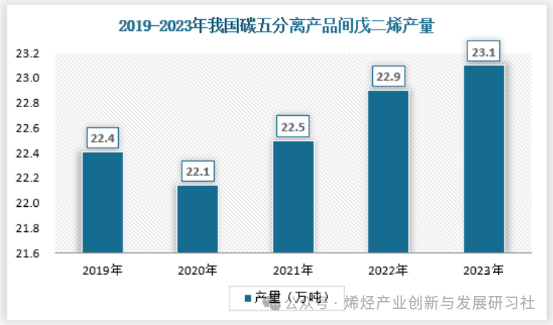

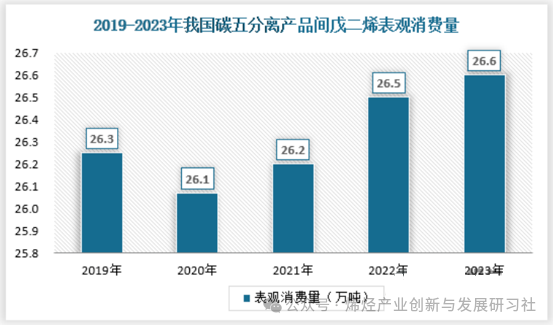

中国长期运行的异戊二烯橡胶装置仅为天利股份、抚顺伊科思以及茂名鲁华装置,年有效产能合计8.5万吨/年,但均维持低负荷运行,其他均长期停车。 2023年碳五分离产品间戊二烯产量23.1万吨,表观消费量26.6万吨。

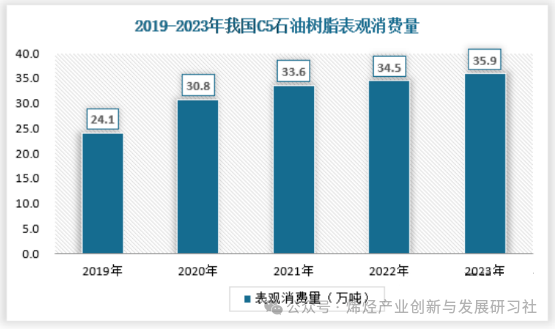

间戊二烯当前主要应用于生产C5石油树脂和固化剂甲基氢化苯酐(包括甲基四氢苯酐和甲基六氢苯酐),以及间戊二烯浓缩物树脂等产品; 其中C5石油树脂具有酸值低、混溶性好、耐水、耐乙醇和耐化学腐蚀等特点,同时还具备调节黏性、热稳定性好,广泛应用于橡胶和黏合剂的增黏剂、涂料、路标漆、油墨、造纸等行业。2023年C5石油树脂产量47.1万,表观消费量35.9万吨。

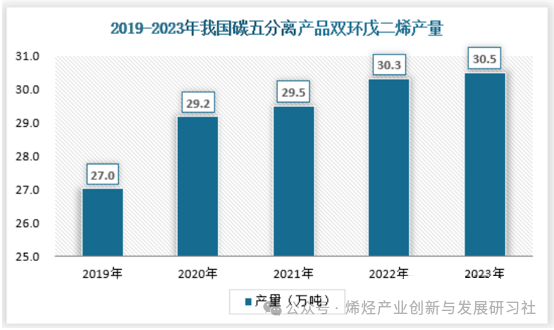

C5石油树脂主要有惠州伊斯科、鲁华泓锦、天利股份、淄博凯信、兰州亚华、宁波甬华、宁波金海晨光等企业。其中,惠州伊斯科产能最大,约5万吨,约占境内产能9.71%。天利股份为4万吨,约占境内产能7.77%。 2023年碳五分离产品双环戊二烯产量23.1万吨,表观消费量29.2万吨。

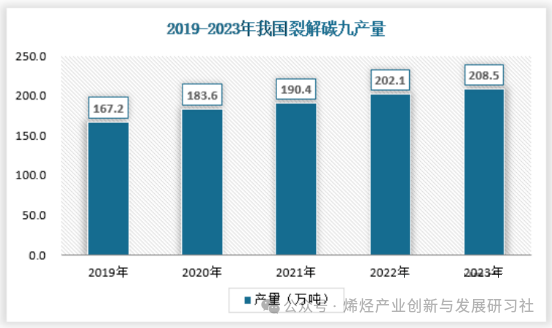

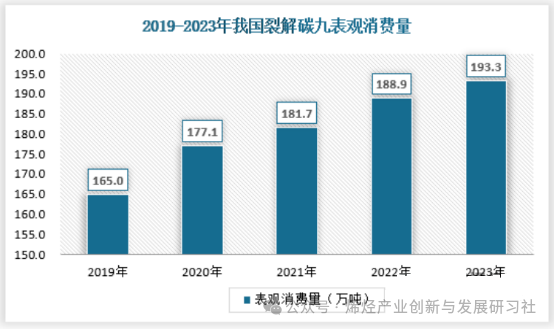

DCPD主要应用于石油树脂、不饱和聚酯、PDCPD(聚双环戊二烯)、三元乙丙橡胶和环烯烃及其共聚物,DCPD在合成戊二醛、二氧化双环戊二烯等领域也有应用,还可用于自修复材料中。 乙烯装置副产的C9馏分,简称裂解C9。裂解C9是将石脑油或轻质柴油等液体原料裂解后,从裂解副产品中分离出C5馏分、C6-C8馏分后剩余的馏分,通常占乙烯总产量的10% ~ 15%。 工业用裂解C9组分极其复杂而且非常分散,富含双环戊二烯、茚等200多种组分,主要用于生产二段加氢C9组分、C9石油树脂、精双环戊二烯。截至2023年,2023年,我国裂解碳九产量208.5万吨,表观消费量255.2万吨。

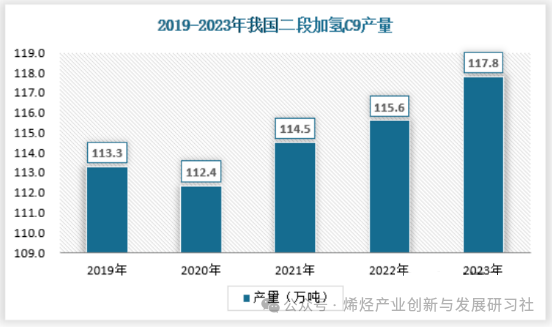

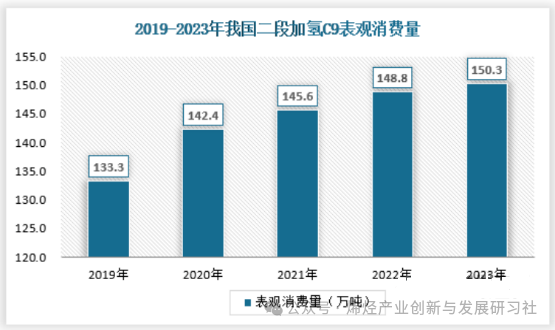

我国加氢C9的主要需求在汽油生产领域,部分塔底料可用于船燃等燃料方面生产。2023年二段加氢C9组分产量117.8万吨,消费量150.3万吨。

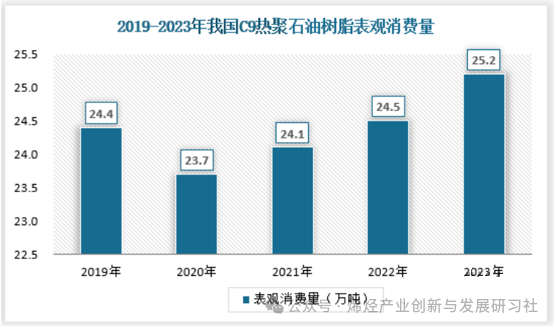

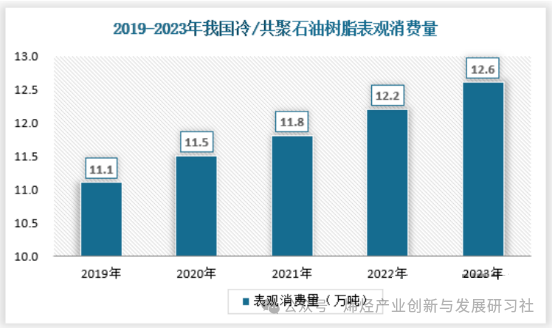

二段加氢C9主要有浙江恒河、天利股份、抚顺亿方、安徽同心等企业。其中,浙江恒河产能最大,约30万吨,约占境内产能21.13%。天利股份为12万吨,市场排名并列第二,约占境内产能8.45%。 碳九石油树脂是石油裂解所副产的 C9 馏份,经前处理、聚合、蒸馏等工艺生产的一种热塑性树脂。C9石油树脂分为热聚、冷聚等,还能引入C5生产C5/C9共聚石油树脂。 C9热聚石油树脂主要用于油漆、橡胶、油墨、印刷等行业。C9冷聚石油树脂主要用于油漆、橡胶、黏合剂、油墨、塑料地板砖、改性沥青等行业。C5/C9共聚石油树脂主要用于热熔胶及橡胶制品。 2023年,我国C9热聚石油树脂消费量25.2万吨,冷/共聚石油树脂消费量12.6万吨。

国内C9石油树脂行业仍以C9热聚石油树脂为主,C9冷聚树脂、共聚树脂总体规模较小,集中在浙江恒河、山东齐隆、武汉鲁华、茂名新华粤、天利股份等数家企业。(WWTQ)。

碳五、碳九分离及综合利用行业市场化程度高,竞争较为充分,产品结构中既有工艺相对简单的化工原料,也包括合成工艺复杂、纯度要求高的树脂和橡胶产品,后者在行业中属于附加值较高的产品。行业产品生产对上游原料依赖性较强,且对资本、技术和资质具有较高要求,各产业链产品的产能主要分散在数十家石化企业中。此外,受原料运输距离和运输成本的限制,很难出现单独一家或少数几家石化企业垄断整个市场的情形,行业竞争格局相对稳定。近年来我国不断投产建设大型炼化一体的项目,进一步带动了国内乙烯产业快速发展,乙烯裂解产能的不断投产,为国内碳五、碳九资源综合利用产业创造有利的资源条件。同时,我国以环烯烃、高性能橡胶等为代表的碳五,碳九高附加值下游材料不断取得技术突破。为碳五、碳九行业的高质量发展奠定了基础!

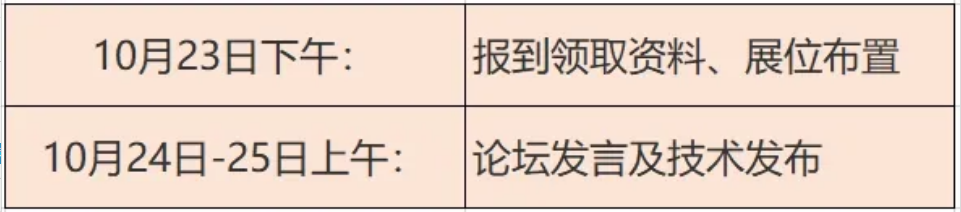

为促进碳五、碳九资源的高效利用,山西碳和新材信息咨询有限公司拟定于2024年10月24日-25日在江苏省南京市召开“2024碳五/碳九产业链创新发展论坛”。将邀请行业内的专家学者分享行业发展趋势、下游高端产品开发与应用等热点内容。具体通知如下:

主办单位:

山西碳和新材信息咨询有限公司

支持单位:

邀请中

支持媒体:

烯烃产业创新与发展研习社(公众号)

高性能树脂及应用(公众号)

新能源创新材料(公众号)

碳五及碳九深加工生产企业、技术研究机构;配套关键设备、催化剂、助剂等;政府园区、金融投资机构等。

(注:以上费用包含会议注册费、资料费、会议期间用餐)

文章来源:观研天下、网络、烯烃产业创新与发展研习社编辑整理