宁德时代:世界最大的动力电池供应商

宁德时代新能源科技股份有限公司(简称“宁德时代”)成立于2011年,总部位于中国福建省宁德市。公司专注于新能源汽车动力电池系统和储能系统的研发、生产与销售,致力于为全球新能源应用提供一流的解决方案。自公司成立以来,宁德时代凭借其在锂电池领域的技术创新和规模优势,迅速成长为全球领先的动力电池制造商之一。

发展历程

1999 年:曾毓群与他人在香港注册成立了 ATL 公司,主要从事消费类电子的锂电池业务。ATL 解决了贝尔实验室电池技术中手机锂电池鼓包的问题,随后拿到苹果、三星等大客户订单,并于 2002 年实现盈利。

2004 年:ATL 帮助苹果公司解决了 MP3 锂电池循环寿命过短的问题,成功进入苹果产业链。

2008 年:因政策支持新能源汽车产业,ATL 决定成立动力电池部门,但受法规限制外资独资企业无法生产动力电池。

2011 年:曾毓群主张将研发部门独立出来,于是牵头成立了宁德时代新能源科技有限公司。

2012 年:与德国宝马集团达成战略合作。

2013 年:西宁基地建成。

2014 年:在德国设立全资子公司。

2015 年:宁德时代收购邦普,布局回收领域。

2016 年:宁德时代新能源院士专家工作站正式揭牌。

2017 年:与上汽集团成立合资公司。

2018 年 6 月 11 日:深交所公告,宁德时代新能源科技股份有限公司人民币普通股股票创业板上市。同年 7 月 9 日,宁德时代创始人兼董事长曾毓群与德国图林根州经济部部长签署投资协议,计划在该州建造锂电池工厂及智能制造技术研发中心。7 月 17 日,宁德时代与华晨宝马深化合作,华晨宝马拟向其购买电池产能建设项目等。

2019 年 10 月 18 日:宁德时代位于德国图林根州的首个海外工厂正式动工。11 月,与德国莱茵 TüV 集团签订全球框架合作协议。

2020 年:2 月有消息称特斯拉与宁德时代就无钴电池技术进行商讨,该“无钴电池”即磷酸铁锂电池,被用于国产特斯拉车型。同年 2 月 29 日,宁德时代计划投资用于提高锂离子电池产能。3 月,与国网综合能源服务集团有限公司成立新的合资公司,布局储能项目。4 月、7 月、8 月也分别在储能、新能源汽车等领域有相关合作及布局。

2021 年:1 月公开多项专利;2 月与永福电力设计股份有限公司共同成立时代永福新能源科技有限公司;4 月公开“电池快速充电方法及计算机设备”专利;5 月 31 日,股价创历史新高,市值突破万亿大关;正式发布钠离子电池,并启动产业化布局。

2022 年 1 月:全资子公司时代电服发布换电品牌 EVOGO 与组合换电整体解决方案。

2023 年:在中国进行了 10 万次废旧电池回收,成功再利用了 13000 吨碳酸锂;4 月 19 日发布凝聚态电池;8 月 16 日发布全球首款采用磷酸铁锂材料并可大规模量产的 4C 超充电池。

2024 年 4 月 9 日:发布天恒集装箱式储能系统。

主营业务

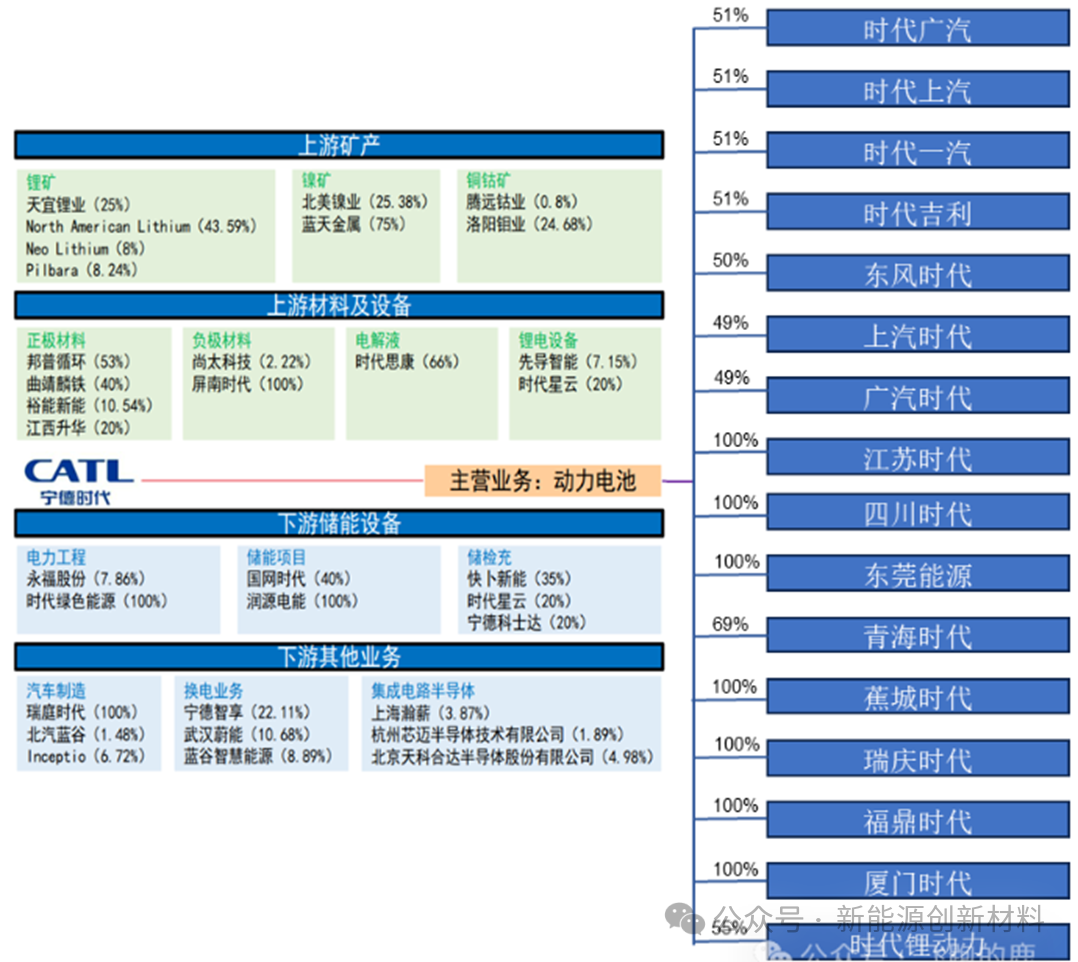

宁德时代主要从事动力电池、储能电池和电池回收利用产品的研发、生产和销售。

动力电池:公司动力电池产品包括电芯、模组/电箱及电池包。公司可提供凝聚态电池、三元高镍电池、三元高压中镍电池、M3P 电池、磷酸铁锂电池以及钠离子电池等覆盖不同能量密度区间的多种化学体系产品系列,能满足快充、长寿命、长续航、高安全、宽温度适应性等多种功能需求。公司根据应用领域及客户要求,通过定制或联合研发等方式设计个性化产品方案,以满足客户对产品性能的不同需求。

乘用车应用领域,公司产品可应用于 BEV、PHEV、HEV 等不同细分市场,广泛应用于私家车、运营车等领域;商业应用领域,公司产品可应用于道路客运、城市配送、重载运输、道路清洁等客车及商用车领域,叉车、装载机、挖掘机等工程机械领域,游船、拖轮、货船等电动船舶领域以及电动商用飞机领域。此外,公司产品还可应用于无人机、吸尘器、电动工具、电动两轮车、泛机器人等领域,具备高能量密度、高功率、高安全的特性。

储能电池:公司提供电芯、电池柜、储能集装箱以及交流侧系统等储能产品解决方案。公司提供的产品主要面向发电侧、输配电侧及用户侧领域。

电芯产品方面,基于多样的应用场景和产品全周期的经济性,公司开发了多款发电侧、输配电侧储能专用电芯以及适用于用户侧的系列电芯,具备超长寿命、高安全、宽温度适应性等特性。

系统集成方面,在发电侧及输配电侧应用领域,公司结合智能液冷控温、高成组 CTP、无热扩散等技术,推出了具备高充放电效率、长寿命、高集成和高安全特点的户外水冷电柜 EnerOne、EnerOne Plus以及针对全气候场景的储能集装箱 EnerC、EnerC Plus 及 EnerD 等产品;公司推出零辅源光储直流耦合解决方案,可改善电站出力特性、电能质量、能量时移效率。在用户侧应用领域,公司可提供高安全、耐低温、长循环、易安装的家庭储能解决方案,适用于低压、中压到高压平台的全方位应用场景。

电池材料及回收行业:公司电池材料产品主要包括锂盐、前驱体及正极材料等。公司亦通过回收方式,对废旧电池中的镍、钴、锰、锂、磷、铁等金属材料及其他材料进行加工、提纯、合成等工艺,生产锂电池生产所需的三元前驱体、磷铁前驱体、碳酸锂等材料,并将收集后的铜、铝等金属材料回收利用,使电池生产所需的关键金属资源实现有效循环利用。

此外,为进一步保障电池生产所需的上游关键资源及材料供应,公司通过自建、参股、合资等多种方式参与锂、镍、钴、磷等电池矿产资源及相关产品的投资、建设及运营。

宁德时代在全球电池行业中地位显著,根据统计,2023年宁德时代在全球动力电池使用量市占率为36.8%,储能电池出货量市占率为40%,均位居行业首位。

公司作为国内锂电池龙头企业,在产品布局方面,持续引领市场。

财务数据

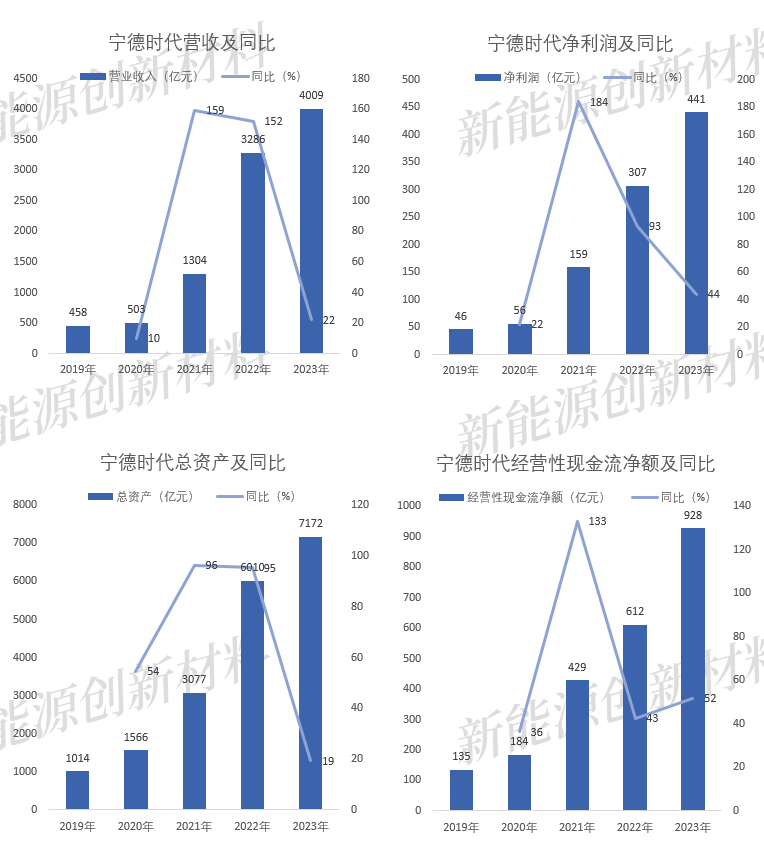

根据数据统计显示,2023年,宁德时代营业收入为4009亿元,同比增加22%,净利润为441亿元,同比增加44%,经营性现金流净额928亿元,同比增加52%;截止到2023年年末,宁德时代总资产为7172亿元,同比增加19%。

全球布局情况

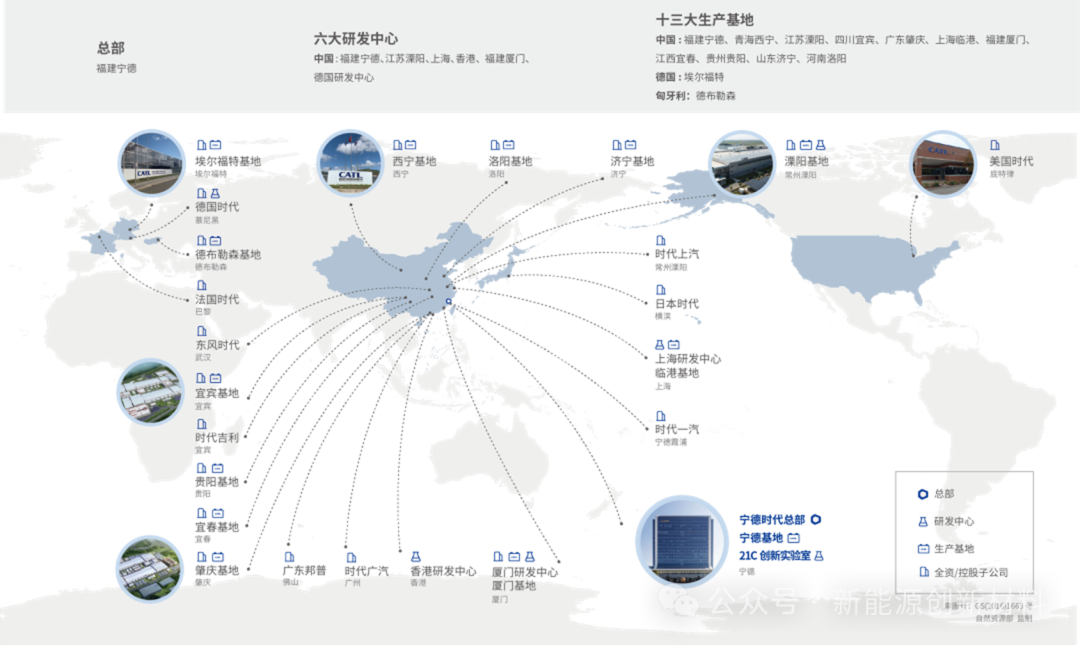

宁德时代总部设在福建省宁德市,在全球共有六大研发基地和十三大生产基地。

六大研发基地分别为:福建宁德、江苏溧阳、上海、香港、福建厦门、德国研发中心。

十三大生产基地分为:

中国:福建宁德、青海西宁、江苏溧阳、四川宜宾、广东肇庆、上海临港、福建厦门、江西宜春、贵州贵阳、山东济宁、河南洛阳

德国:埃尔福特

生产基地简介

目前,宁德时代在中国的自建生产基地有13个(不含北京基地)。

13个基地分布在中国福建、江苏、四川、青海、广东、上海、江西、贵州、山东、河南共计10个省/直辖市。其中,福建宁德福鼎、四川宜宾、广东肇庆、福建厦门、江西宜春、贵州贵阳、山东济宁、河南洛阳共计8个生产基地生产动力电池,青海西宁基地生产储能电池,福建宁德漳湾区(包括东侨/湖东/湖西)、福建宁德车里湾、江苏溧阳、上海临港4个基地生产动力和储能电池。13个基地,除宁德车里湾基地外,其他基地均已明确投产,产品面向全球电动汽车和储能市场。工厂模式结合地缘特点不一。

以下是对各个基地在投产、产品、对应市场与客户、产能产线、工厂模式的展开。

福建宁德漳湾区(包括东侨/湖东/湖西)

投产情况:漳湾区是宁德时代的总部所在地,包括湖东、湖西等多个基地,持续运营中。

产品情况:生产动力电池和储能电池,涉及电芯及模组。

对应市场与客户:全球市场,包括国内外汽车制造商。

产能与产线:总产能规划达74GWh,具体产线数量未明确。

工厂模式:总部基地,持续技术升级和产能扩张。

福建宁德车里湾

投产情况:项目已于2022年投产。

产品情况:主要生产动力电池电芯及储能电池。

对应市场与客户:国内外电动汽车和储能市场。

产能与产线:规划产能45GWh,具体产线数量未明确。

工厂模式:新基地,采用先进的生产技术和自动化产线。

福建宁德福鼎

投产情况:1至4号电芯工厂已投产,5号工厂准备动工。

产品情况:生产动力电池电芯。

对应市场与客户:全球电动汽车市场。

产能与产线:规划产能120GWh,一期项目总投资170亿元,产能60GWh。

工厂模式:大规模生产基地,采用高效生产模式。

江苏溧阳

投产情况:已投产,持续运营中。

产品情况:生产动力电池电芯及储能电池。

对应市场与客户:国内外电动汽车和储能市场。

产能与产线:规划产能75GWh,四期项目已于2021年12月29日实现首条线产品下线,目前已全面进入生产阶段。四期项目达产后可形成年产30GWh锂离子电池的生产能力。

工厂模式:成熟的生产基地,持续提供高质量电池产品。

四川宜宾

投产情况:已投产,产能持续爬坡。

产品情况:生产动力电池电芯。

对应市场与客户:国内外电动汽车市场。

产能与产线:宜宾基地规划年产能达270GWh,总投资约560亿元。1、2、3、5、6期已经投产,7至10期项目规划中,部分项目预计2024年内开始投产。

工厂模式:西部地区重要基地,支持西部大开发战略。

青海西宁

投产情况:已投产,持续运营中。

产品情况:主要生产储能电池。

对应市场与客户:国内外储能市场。

产能与产线:产能约15GWh,具体产线数量未明确。

工厂模式:专注于储能解决方案的生产基地。

广东肇庆

投产情况:项目一期已于2022年6月试投产,正在进行后续产能扩张。

产品情况:一期基地主要产品是 280Ah 和 314Ah 电芯

对应市场与客户:国内外电动汽车市场。

产能与产线:首期规划建设设计产能25GWh,总投资120亿元。项目一期已于2022年6月试投产,正在进行后续产能扩张。

工厂模式:新基地,采用先进的生产技术和自动化产线。

上海临港

投产情况:已投产,持续运营中。

产品情况:生产动力电池电芯及储能电池。

对应市场与客户:国内外电动汽车和储能市场。

产能与产线:具体产能和产线数量未明确。

工厂模式:位于上海,服务长三角地区,支持高端制造。

福建厦门

投产情况:已投产,持续运营中。

产品情况:生产动力电池电芯。

对应市场与客户:国内外电动汽车市场。

产能与产线:具体产能和产线数量未明确。

工厂模式:福建省内重要基地,支持地方经济发展。

江西宜春

投产情况:已投产,持续运营中。

产品情况:储能电池为主,少量乘用车电池。

对应市场与客户:国内外电动汽车市场。

产能与产线:具体产能和产线数量未明确。

工厂模式:服务于中部地区,支持区域经济发展。

贵州贵阳

投产情况:已投产,持续运营中。

产品情况:生产动力电池电芯。

对应市场与客户:国内外电动汽车市场。

产能与产线:具体产能和产线数量未明确。

工厂模式:支持西部地区新能源产业发展。

山东济宁

投产情况:预计2025年投产,持续运营中。

产品情况:生产动力电池电芯。

对应市场与客户:国内外电动汽车市场。

产能与产线:具体产能和产线数量未明确。

工厂模式:服务于华北地区,支持地方新能源产业。

河南洛阳

投产情况:部分投产,持续运营中。

产品情况:生产动力电池电芯。

对应市场与客户:国内外电动汽车市场。

产能与产线:具体产能和产线数量未明确。

工厂模式:支持中部地区新能源产业发展。

随着宁德时代在中国的生产基地网络的扩展,我们可以观察到该企业在新能源领域的战略布局。宁德基地的地理分布,覆盖了多个经济活跃区域,显示了对市场供需变化的适应性。

每个基地的建设和运营,体现了对生产效率和技术创新的重视。新工厂的投产和产能增加,进一步满足了能源存储需求的增长,展现了企业的市场竞争力。

海外布局

当下,国内新能源汽车内卷严重,不少车企出海寻找新机遇。同时,各个国家都在推动新能源汽车的转型,跨国车企也在布局新能源。因此,作为重要配套的动力电池,在海外也拥有着广阔的市场。根据数据显示,2023年宁德时代海外收入1309.21亿元,同比增长70.29%,营收占比也从前一年的23.41%提升至32.67%。在收入增速上,也高于国内增速的7.25%。

欧美市场

宁德时代的海外布局较早。2014年,宁德时代在德国成立子公司,随后几年里,宁德时代相继在芬兰、法国、日本、美国设立子公司。值得一提的是,宁德时代在2014年与宝马达成合作,之后又拿下了其他跨国车企的合作机会。

不过在2020年前,宁德时代的海外业务表现并不亮眼。财报数据显示,2019年,宁德时代海外收入20亿元,同比增长91.63%,但营收占比仅4.37%。

2020年,宁德时代成为特斯拉的供应商,随着特斯拉的发展,宁德时代的海外业务也迅速崛起。2020年-2023年,宁德时代的海外收入分别为79.08亿元、278.72亿元、769.23亿元、1309.92亿元,分别同比增长295.3%、252.47%、175.99%、70.29%。营收占比也从2020年的15.71%进一步提升至32.67%。

除了加大合作外,宁德时代也开始海外建厂。2018年7月,宁德时代宣布投资2.4亿欧元在德国图林根州建设电池生产基地。2022年,该工厂正式投产。同年,宁德时代宣布投资73.4亿欧元在匈牙利的德布勒森市新建一座100GWh的电池工厂。

不过,宁德时代在欧美的布局并非一帆风顺。去年8月,欧盟通过了《电池与废电池法规》,在电池端、材料端、制造端和回收端有了更高的环保门槛。市面上曾有传言称,欧盟委员会将对宁德时代位于匈牙利德布勒森市的电池工厂展开调查,项目也一度传出受到当地环保组织抗议。

2022年,美国发布了《通胀削减法案》,从2024年开始,含有由外国敏感实体制造或组装的任何电池组件的车辆将失去享受《通胀削减法案》提供的税收抵免的资格。到2025年,该项规定还将扩展至电池制造中所需的锂、钴和镍等关键矿物,即车辆不能含有在外国敏感实体提取加工的电池关键原材料,否则将无法享受税收抵免。

基于此,宁德时代弯道进入了美国市场。去年2月,福特汽车宣布与宁德时代合作建设该工厂。福特汽车拥有这座新工厂的所有权,宁德时代则提供筹建和运营服务,并就电池专利技术进行许可。5个月后,有媒体报道,美国众议院两个委员会正在对福特汽车与宁德时代的合作关系展开调查。11月,福特宣布重启项目,但规模有所缩小。

东南亚市场

与欧美市场有政策不确定性因素不同,东南亚等地区则在吸引宁德时代等电池供应商建厂。

2022年4月,宁德时代与印尼国有矿业公司PT Aneka Tambang、印尼国有电池生产投资公司PT Industri Baterai Indonesia签署三方协议,要共同打造包括镍矿开采和冶炼、电池材料、电池制造和电池回收等在内的动力电池产业链项目。

去年5月,泰国投资促进委员会(BOI)秘书长Narit Therdsteerasukdi表示,泰国正在与宁德时代及其他电池制造商洽谈,希望能够让这些企业在当地建厂,以推动该地区成为电动车生产中心。

同年6月,宁德时代官网发文称,公司与泰国Arun Plus有限公司达成CTP(高效成组技术)合作协议,双方将致力于满足当地电动车生产需求,助力泰国成为东南亚地区的电池生产中心。根据协议,宁德时代将向Arun Plus提供CTP电池包生产线,分享CTP电池包生产技术等。

同时也有更多的车企与宁德时代合作。资料显示,越南本地车企VinFast和泰国车企Arun Plus均与宁德时代达成了相关合作意向。现代、本田、大发等日韩车企也与宁德时代建立合作。

据数据显示,2023年1月-11月,宁德时代在除中国以外的市场动力电池总使用量约为282.9GWh,比2022年同期增长了48.8%。同时也有数据显示,同一时期,宁德时代新兴市场主要增长动力来自澳洲、韩国、加拿大、泰国、日本,分别同比增长190%、140%、100%、300%、50%。

因此,东南亚为首的新兴市场成为了一大增长点。

客户群体

公司拥有最广泛的客户群体覆盖,除产品销售外,还通过参股、合资、技术授权等方式与客户开展全面合作,助力客户打造全球领先的竞争力。动力电池方面,公司与 BMW、Daimler、Stellantis、VW、Ford、Hyundai、Honda、Volvo 等海外车企深化全球合作;持续与上汽、吉利、蔚来、理想、宇通、小米、北汽等国内车企强化合作关系。储能电池方面,公司与 Fluence、Wärtsilä、Flexgen、Sungrow、Hyosung等海外新能源行业领先客户深度开展多区域、多领域的业务合作;与国家能源集团、国家电力投资集团、中国华能、中国华电、中国广核集团、中国长江三峡集团、中国能源建设集团等国内客户在新能源领域合作达成战略协议。

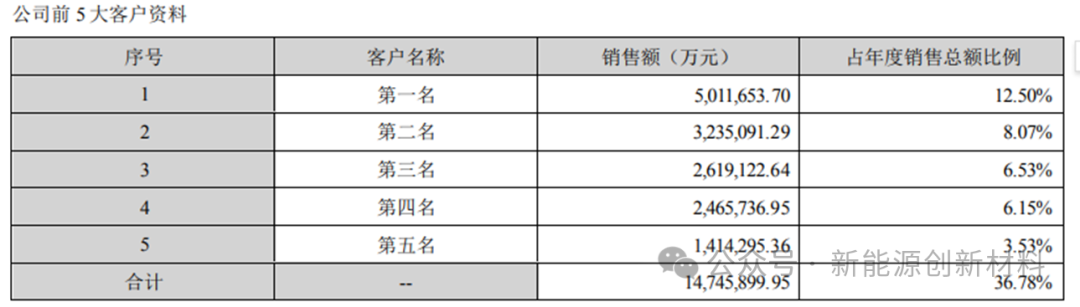

根据年报数据显示,2023年宁德时代前五大客户销售额约为1475亿元,占比达到36.78%。

竞争情况

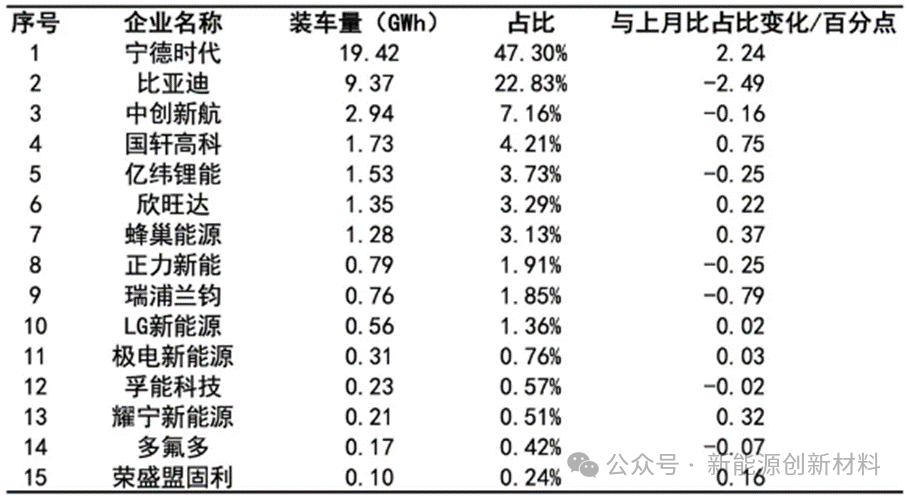

据数据统计,今年1-7月,我国动力电池累计装车量244.9GWh,累计同比增长32.8%。其中三元电池累计装车量73.6GWh,占总装车量30.1%,累计同比增长25.7%;磷酸铁锂电池累计装车量171.1GWh,占总装车量69.9%,累计同比增长36.3%。

企业层面,7月,我国新能源汽车市场共计39家动力电池企业实现装车配套,较去年同期增加3家。排名前3家、前5家、前10家动力电池企业动力电池装车量分别为31.7GWh、35GWh和39.7GWh,占总装车量比分别为76.3%、84.2%和95.5%,前10家占比较去年同期降低1.6个百分点。

7月,动力电池装车量前十企业包括宁德时代、比亚迪、中创新航、国轩高科、亿纬锂能、欣旺达、蜂巢能源、正力新能、瑞浦兰钧、LG新能源。

其中,动力电池装车量最高的仍然是宁德时代。7月,宁德时代动力电池装车量为19.42GWh,占比47.3%,较上月有所提升。

排位第二的比亚迪,份额则有所下滑,该月比亚迪动力电池装车量为9.37GWh,占比22.83%。

未来发展趋势

过去几年,随着全球新能源汽车的爆发,锂电池上游的碳酸锂和氢氧化锂的价格大幅波动,使得锂电池的成本剧烈的变化。从锂电池的成本构成来看,正极材料占比最大。根据当前的碳酸锂价格跌破30万元/吨测算,锂电池正极材料成本占比接近50%。

因此公司积极开拓上游资源,中游材料环节,完善产业链布局。积极布局上游锂资源和镍资源的开发和回收,并形成了一定规模,公司将持续加大回收等多种形式的资源供给战略。积极参股三元材料前驱体、三元材料生产,以及磷酸铁锂和隔膜的合资。

公司核心技术优势

宁德时代在技术端口产品力极强,技术迭代引领行业,研发投入遥遥领先。

材料体系创新:

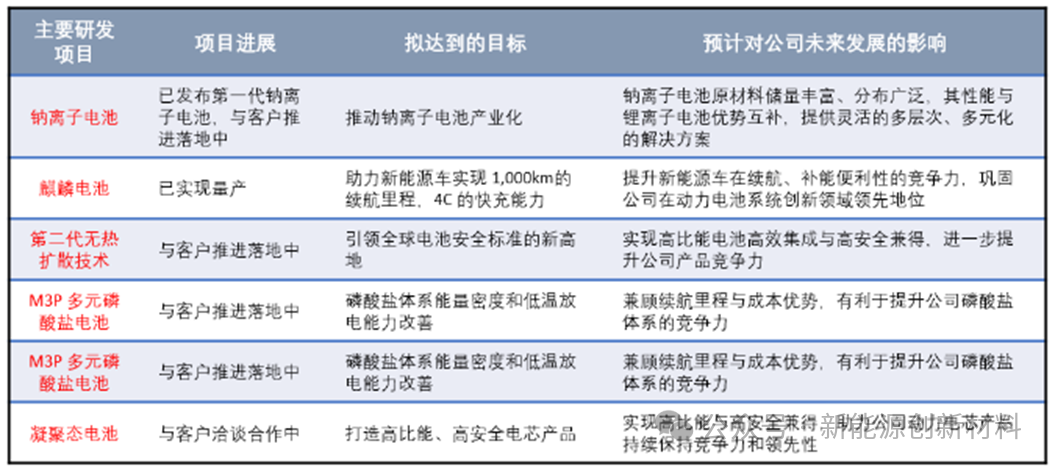

宁德坚定高镍为未来5-10 年主线,且积极开发产业化难度更高的超高镍产品,1-2年落地,拉开与海外电池厂及国内二线电池厂差距。此外,磷酸锰铁锂打开铁锂电池天花板,宁德时代预计率先量产落地,与二线电池厂商形成差异化竞争。同时引领钠离子电池、复合集流体、凝聚态电池、固态电池等新技术发展。

系统结构创新:

文章来源:新能源创新材料编辑整理