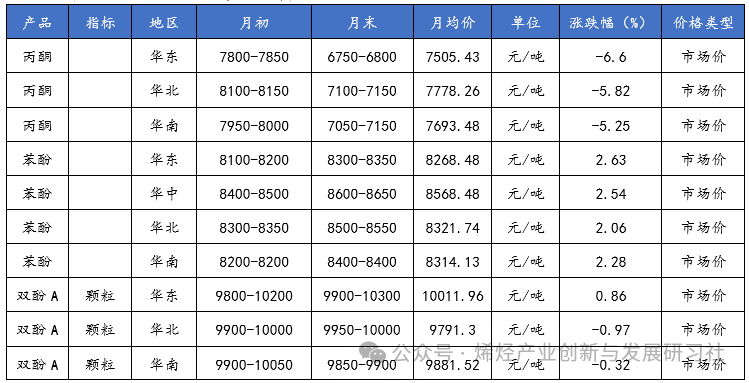

本月华东丙酮市场价月平均价格为7505.43元/吨,较上月下跌6.6%,主流价格从本月初(7.1)7800-7850元/吨变动至本月末(7.31)6750-6800元/吨。 本月华北丙酮市场价月平均价格为7778.26元/吨,较上月下跌5.82%,主流价格从本月初(7.1)8100-8150元/吨变动至本月末(7.31)7100-7150元/吨。 本月华南丙酮市场价月平均价格为7693.48元/吨,较上月下跌5.25%,主流价格从本月初(7.1)7950-8000元/吨变动至本月末(7.31)7050-7150元/吨。 7月丙酮市场中上旬坚挺运行,下旬宽幅回落。成本方面,原料纯苯市场报价宽幅回落,丙酮市场成本面支撑力度减弱,工厂方面出货价格下调。供需方面,本月丙酮港口库存消耗缓慢,工厂方面出货压力较大,下游终端工厂积极补货情绪不佳,市场上整体成交氛围表现一般,行情上行受阻。到了月底,丙酮市场现货流通宽松,持货商出货压力高位,工厂方面不得不让利出货,然市场成交氛围持续冷清,丙酮报价持续回落。

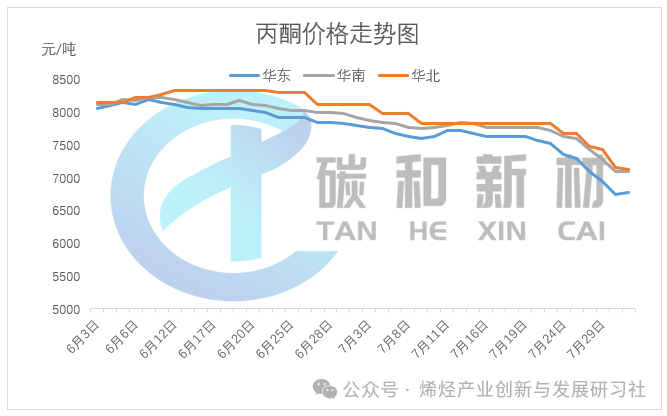

本月国内丙酮产量约为27.14万吨,较上月环比增加4.51%,今年累计达191.00万吨。6月产能利用率为73.89 %,环比增长0.79%,同比增长1.64%。 本月丙酮产量有所上涨,周期内有部分工厂停产减产运行:2023年7月初中海壳牌35万吨/年酚酮装置停车检修,关注重启时间;燕山石化东区10万吨/年酚酮装置2023年11月22日停车,关注重启时间;吉林石化15万吨/年酚酮装置3月4日起停车检修,预期一年左右;惠州忠信一期酚酮装置7月1-13日停车,二期装置7月14-26日停车;中石化三井40万吨/年酚酮装置4月23-7月8日停车检修;上海西萨酚装置7月1-8日停车;青岛海湾酚酮装置7月2-25日停车;万华化学酚酮装置7月中旬停车,关注重启时间;盛虹炼化酚酮装置7月底停车,预期15天。

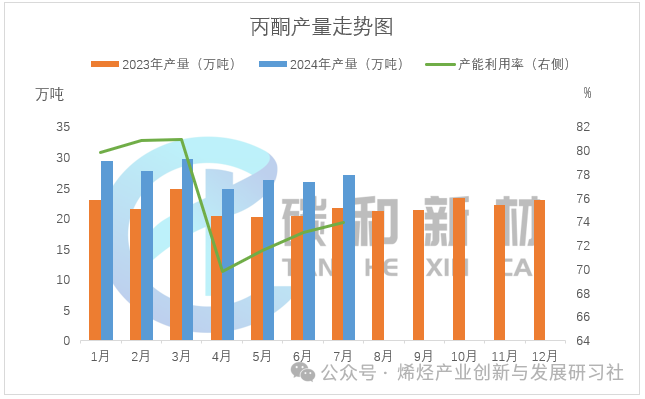

本月华东苯酚市场价月平均价格为8268.48元/吨,较上月上涨2.63%,主流价格从本月初(7.1)8100-8200元/吨变动至本月末(7.31)8300-8350元/吨。 本月华中苯酚市场价月平均价格为8568.48元/吨,较上月上涨2.54%,主流价格从本月初(7.1)8400-8500元/吨变动至本月末(7.31)8600-8650元/吨。 本月华北苯酚市场价月平均价格为8321.74元/吨,较上月上涨2.06%,主流价格从本月初(7.1)8300-8350元/吨变动至本月末(7.31)8500-8550元/吨。 本月华南苯酚市场价月平均价格为8314.13元/吨,较上月上涨2.28%,主流价格从本月初(7.1)8200-8200元/吨变动至本月末(7.31)8400-8400元/吨。 苯酚7月中上旬区间震荡,下旬重心走高。月初延续上月底行情下探。不过北方山东、青岛合计有100万吨酚酮装置停车检修,同时华南一带虽需求不佳,但惠州工厂双酚A二期24万吨装置在6月底投产试运行,但上游酚酮配套暂未同步生产,市场供应偏紧局面持续,苯酚走高。不过下游追高谨慎,且逐渐有内贸船货源补充,苯酚回落。但是上旬内贸船货中到达恒阳货物频次放慢,仅一船货物抵港,苯酚市场推涨情绪增加。 下旬江苏瑞恒酚酮装置受上游影响突发降负,加上恒阳库区短时苯酚停发等消息拉动苯酚快速上涨,而且江阴港口库存持续下降至0.3万吨历史低位,现货供应偏紧,苯酚持续推涨。月底随着内贸船货源得到补充,苯酚港口库存略增至0.4万吨,市场供应尚可,而且下游终端购买减少,苯酚弱势回落。

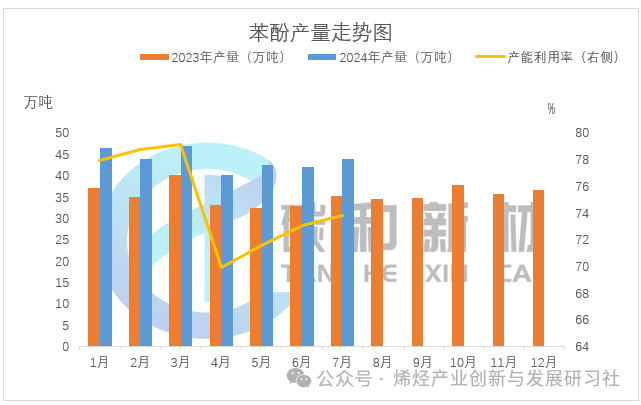

本月国内苯酚产量约为43.78万吨,较上月增长4.39%,今年累计达305.33万吨。7月中国苯酚产能利用率为73.75 %,环比增长0.75%。 苯酚7月检修装置10套,涉及产能共计242万吨/年。

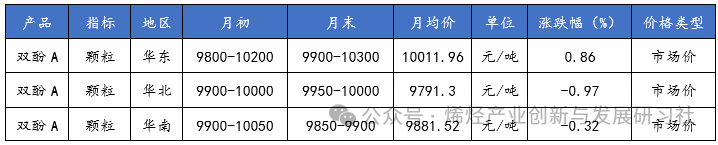

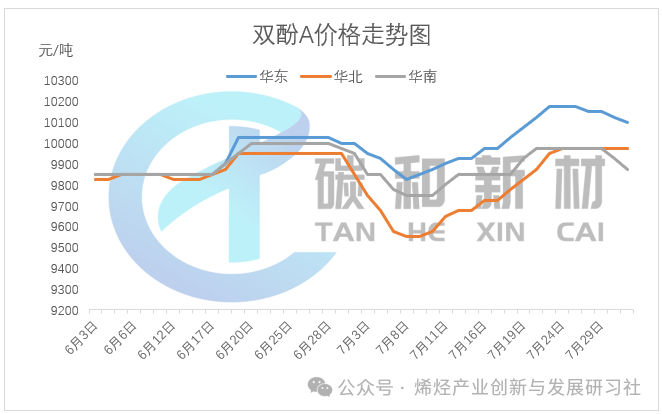

本月华东颗粒双酚A市场价月平均价格为10011.96元/吨,较上月上涨0.86%,主流价格从本月初(7.1)9800-10200元/吨变动至本月末(7.31)9900-10300元/吨。 本月华北颗粒双酚A市场价月平均价格为9791.3元/吨,较上月下跌0.97%,主流价格从本月初(7.1)9900-10000元/吨变动至本月末(7.31)9950-10000元/吨。 本月华南颗粒双酚A市场价月平均价格为9881.52元/吨,较上月下跌0.32%,主流价格从本月初(7.1)9900-10050元/吨变动至本月末(7.31)9850-9900元/吨。 7月双酚A市场先下跌后反弹上涨,月底小幅回落,各地价格差别较大。月初,原料纯苯走弱,下游消化合约,成交清淡,双酚A厂家因库存压力较大,出货意愿增加,特别华北、山东区域,双酚A市场迅速下落,各地价格分化明显。随着下游厂家逢低补货,华北、山东去库存成功,双酚A市场止跌回升。中下旬,双酚A厂家降负或检修,市场货源减少,加上原料端苯酚走高支撑尚可,双酚A市场走高,价差也逐渐缩小。下游厂家因前期补货需求不大,追高谨慎,加上临近月底原料端苯酚、丙酮双双走弱,南通星辰、青岛海湾、江苏瑞恒检修装置陆续重启,市场现货紧张局面改善,双酚A价格回落。

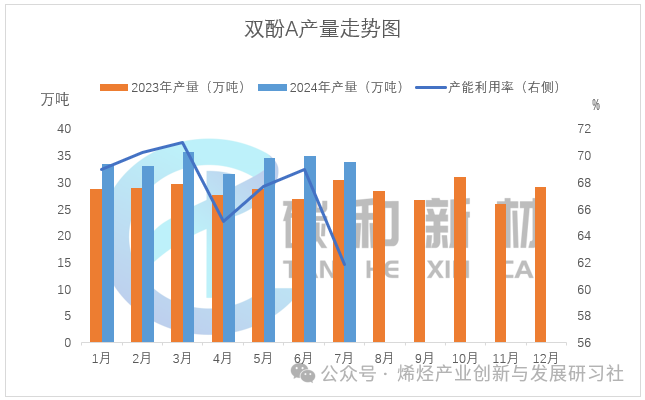

本月国内双酚A产量约为33.75万吨,较上月减少3.35%,今年累计达236.39万吨。本月产能利用率为61.81 %,环比减少10.32个百分点。 本月双酚A装置检修企业较多,7月中旬开始,万华化学、南亚塑胶装置停车定检,中下旬江苏瑞恒降负,一期装置更换零部件短暂停车1周左右。

作为省级重点项目,奇美化工公司年产18万吨PC项目自2022年12月正式开工以来,一直保持着高效推进、高位推动的强劲势头,目前已完成机械竣工,预计今年11月投料试车。据了解,该项目总投资约27.6亿元,用地面积约350亩,厂区主要划分为装置区、冷却水塔区、原料/成品罐区、中间罐区等区域,配套建设相关公辅工程,预计达产后年产值可达30亿元。 福建古雷150万吨/年乙烯项目PC&BPA联合装置开工! 近日,中国化学工程第三建设有限公司华南分公司承建的福建古雷150万吨/年乙烯及下游深加工联合体项目PC&BPA联合装置土建工程正式开工。福建古雷150万吨/年乙烯及下游深加工联合体项目中,丙烯下游规划建设25/15 万吨/年苯酚丙酮、27 万吨/ 年双酚A 以及29 万吨/年聚碳酸酯。 陕西榆能新材甲醇制丙烯(DMTP)项目工艺包签约! 7月27日,陕西榆能能化新材料有限公司环氧树脂一体化项目(一期)甲醇制丙烯(DMTP)联合装置工艺包合同签约仪式在榆林举行。建设规模及内容: 80万吨/年甲醇制丙烯(DMTP)装置、12.5万吨/年氯丙烯装置、15万吨/年环氧氯丙烷装置、20万吨/年双氧水装置、30万吨/年异丙苯装置、35万吨/年苯酚丙酮装置、24万吨/年双酚 A 装置、25万吨/年环氧树脂装置、10万吨/年高盐废水净化装置、10万吨/年聚烯烃弹性体(POE)装置、3万吨/年乙丙橡胶装置以及配套的公辅工程。 8月份国内丙酮市场装置开工率变化不大,同时进口货源供应基本平稳,丙酮资源供应或相对稳定。下游双酚A、异丙醇、MIBK装置将有提升的预期,MMA开工基本维持前期,溶剂类需求释放不佳,预计未来丙酮市场重心或有跌后反弹预期。 目前江阴港口库存补充至0.4-0.5万吨,远洋船货存补充预期,盛虹炼化、蓝星哈尔滨及龙江化工预期检修,市场供应预计减少,苯酚市场仍有支撑。下游暂无利好或利空消息,消化合约和刚需补货为主,预计苯酚8月盘整,区间运行为主。 8月双酚A市场窄幅波动为主。原料端来看,苯酚和丙酮预计区间波动,对双酚A支撑尚可。供应端来看,7月部分检修装置预计重启或提负,万华8月停车,下旬龙江化工检修,整体供应预计增加,市场供应预计充裕。下游来看,PC:万华PC停车,不过PC整体运行尚可,外采PC刚需仍存,环氧树脂:传统行业淡季,需求低迷,部分厂家检修。整体来看,双酚A8月需求预计一般。

文章来源:烯烃产业创新与发展研习社编辑整理