光伏胶膜的市场前景

光伏胶膜概述

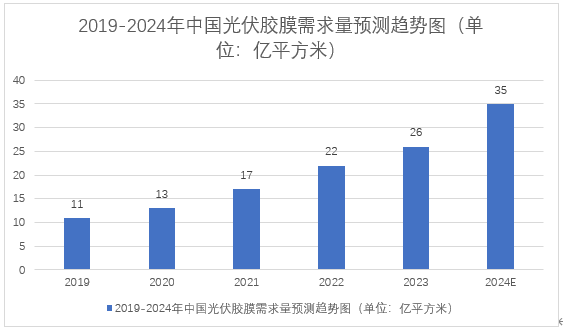

据统计,2023年我国光伏胶膜需求量较2022年同期增长14.54%,达到26亿平方米,主要原因在于光伏技术的不断进步,对光伏胶膜的性能要求越来越高,驱动光伏胶膜需求量增加。据权威机构预测,到2025年,全球范围内对光伏胶膜的需求量有望突破55亿平方米,届时市场空间有望达到近600亿元人民币的规模。这也为胶膜等辅材生产商提供了新的发展机遇和更广阔的市场前景。

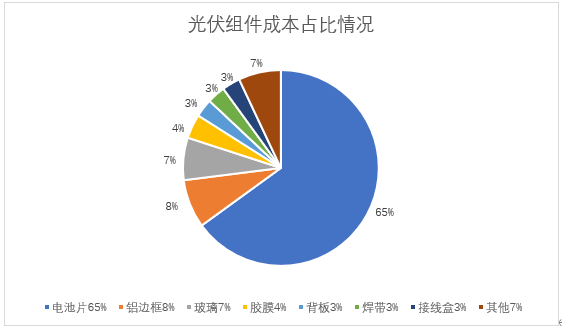

从光伏组件的成本占比来看,光伏胶膜仅占组件成本4%,尽管胶膜的绝对价值不高,但其在光伏组件质量及寿命中起着重要作用,是组件的核心封装材料。

定义及分类

光伏胶膜是光伏组件封装的关键材料,对太阳能电池组件起封装和保护作用,能提高组件光电转换效率并延长使用寿命。由于光伏组件的封装过程具有不可逆性,加之光伏组件运营寿命要 求 25 年以上,尽管胶膜仅占晶硅电池组件生产成本的约 3%~7%,但其在光伏组件质量及寿命中起着重要作用,对胶膜的性能、品质及稳定性均有较高要求。

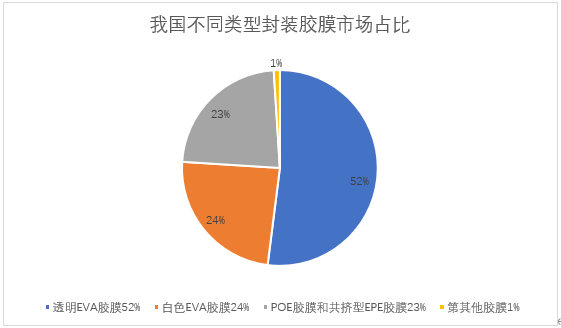

根据产品结构的不同,可将其分为POE膜、EVA膜等。EVA膜在光学特性、耐久性和粘着力等方面具有一定的优越性,因此被广泛应用于电流组件以及各种光学产品。光伏胶膜的种类较多,其特点各异,适用场景也各不相同。当前市场上胶膜类型主要包括透明EVA胶膜、POE胶膜、白色EVA胶膜和EPE胶膜等。

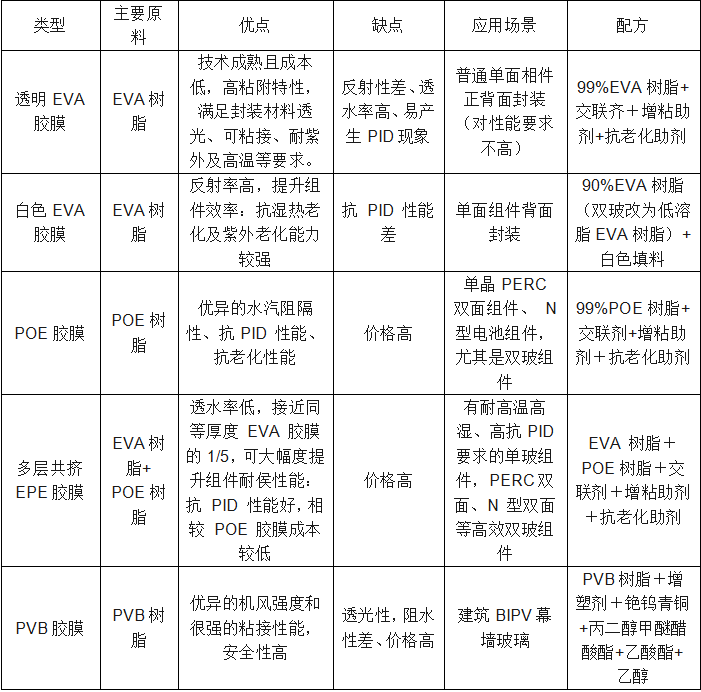

EVA胶膜工艺成熟成本低,是目前使用相对广泛的封装胶膜材料。POE胶膜性能更优,能更好地满足双面组件及N型组件的封装要求。共挤型POE胶膜通过共挤工艺将POE树脂和EVA树脂挤出制造,外接触面均为EVA,POE起阻隔作用,EPE兼具POE材料的抗PID性和EVA材料的粘合性能,是未来胶膜重要的发展方向之一。

产业链梳理

光伏胶膜产业链上游包括EVA胶粒、POE胶粒等核心原材料的生产,占据了整体成本的约90%。其中,EVA粒子和POE粒子是制备胶膜的主要原料,而助剂(如交联剂、稠剂、抗氧化剂、光稳定剂等)则对提升胶膜性能起到关键作用。

在产业链中游,胶膜厂商以EVA和POE树脂为主要原料,通过精确控制助剂的添加量,利用先进的流延挤出成型设备,制造出高质量的薄膜产品。这些薄膜成品将被供应给下游的光伏组件厂商,用于组件的封装过程。

在光伏组件中,光伏胶膜虽然仅占组件成本的约4%-7%,但其对组件的产品质量和运营寿命具有显著影响。因此,胶膜的性能和质量是确保光伏组件长期稳定运行的关键因素之一。

光伏胶膜产业链图示:

光伏胶膜产业链的上游,EVA树脂、POE树脂及其助剂等原材料主要依赖于化工企业的供应。

其中, EVA树脂和POE树脂的进口依赖度相对较高,这在一定程度上制约了国内光伏胶膜产业的发展。

当前EVA树脂的供需平衡处于偏紧状态,国产化的速度正在加快。

1、EVA树脂由乙烯和醋酸乙烯共聚而成,具备高透明度、良好的化学稳定性、抗氧化性、柔软性和弹性等特性。这些特性使得EVA树脂在各个领域都有广泛的应用,尤其是在光伏胶膜的生产中占据重要地位。

2、POE则是一种高端聚烯烃材料,主要通过茂金属催化剂作用下的乙烯与α-烯烃(如1-丁烯、1-辛烯、1-己烯等)原位聚合而成。其独特的结构赋予了POE优异的韧性和良好的加工性能,同时还具有抗老化、抗紫外线、强水汽阻隔等诸多优异性能。这使得POE在光伏、汽车、电线电缆等领域都有广泛的应用。

POE生产存在高技术壁垒,行业长期被国外公司垄断。POE有三大技术壁垒:高碳a-烯烃、单活性中心茂金属催化剂、溶液聚合技术。我国POE生产技术落后于国外,POE的市场供应长期由国外几大龙头企业垄断,包括陶氏化学、埃克森美孚、三井化学、LG、SK-SABIC、北欧化工等企业。

我国POE国产化进程驶入快车道。随着我国逐渐打破各项POE技术璧垒,POE国产化进程加速。2023年12月,贝欧亿公司自主建设的国内首套POE工业化装置正式成功投产。2024年6月,万华化学一期20万吨/年POE项目实现全流程贯通,并于当日产出合格产品,标志着中国首套大规模自主研发的POE工业化装置一次性高质量开车成功。据不完全统计,2030年我国规划的POE项目总产能约400万吨/年,其中,茂名石化、卫星化学、天津南港、鼎际得、虹景新材等公司的工业化装置有望在2025-2026年间投产。

行业市场现状

1、竞争格局

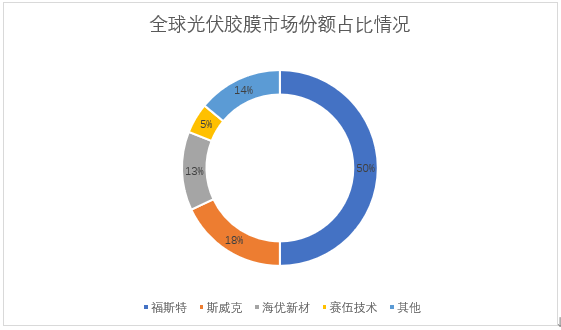

我历经多年发展,国内胶膜企业在技术、规模、资金等多方面具备全球领先优势,国内企业在全球光伏胶膜市场保持很高的占有率,目前全球光伏胶膜主要由我国企业供应。当前的光伏胶膜行业呈现“一超多强”的竞争格局,其中,福斯特作为光伏胶膜行业的龙头,常年占据接近50%的市场份额,斯威克、海优新材以及赛伍技术在内的第二梯队企业也在不断扩张,市场份额不断扩大,目前市场份额分别为18%、13%、5%,具有较强的成长潜力。

2、行业主要技术门槛

A、技术壁垒

光伏胶膜属于光伏组件的封装专用材料,生产光伏胶膜的技术专业性很强,主要体现在配方、改性技术、生产工艺、关键生产装备等方面。光伏组件的运行寿命较长,达到20年以上,因此对光伏胶膜的透光率、收缩率、延伸率、剥离强度、交联度、耐老化等方面有严格要求。配方、生产设备和生产工艺对上述指标有决定性作用,需要光伏胶膜企业多年的摸索和不断改进,才能设计出合理的生产线和关键装备,得到较理想的配方和工艺参数,确保产品质量以及质量的稳定性。另外,为保证产品质量,我国已经制定太阳能电池胶膜的国家标准,为光伏胶膜产业设定了技术门槛,避免行业恶性竞争。另外,潜在的竞争对手一般不具备光伏胶膜行业的技术积累,而技术水平的高低直接影响到产品优良率,间接影响到光伏胶膜企业的盈利能力,只有真正掌握相关技术,才能拥有核心竞争力。

B、客户资源壁垒

光伏胶膜对光伏组件寿命的影响很大,一旦在运营期间,光伏胶膜的透光率下降或者黄变等失效问题,都将导致光伏电池无法正常发电而报废,因此光伏组件的最终用户对光伏组件产品质量及可靠性要求较高,光伏组件生产商对其上游重要配件的要求也非常严格,一般大型光伏组件企业对光伏胶膜均采用自主检测,经过较长时间的测试,并通过认证后(测试认证周期间至少6个月)才会试用,进而批量采购。因此,对于新进入光伏胶膜行业的企业而言,在稳定、规模化地生产出合格的产品后,尚需接受下游客户较长时间的考察,才有可能进入其采购客户名单。

C、资金壁垒

光伏胶膜行业属于高科技产业,专业性强,对生产设备、生产技术等要求较高。目前国内光伏胶膜行业内的生产企业因缺少膜材行业的经营经验,多靠外部供应商提供生产设备,生产稳定性较差,购置费用高;另外,光伏胶膜行业对技术研发能力要求较高,需要光伏胶膜企业投入大量的研发资金进行开发创新。非标设备、持续研发所需的大量资金也对光伏胶膜行业的新进入者构成一定的壁垒。

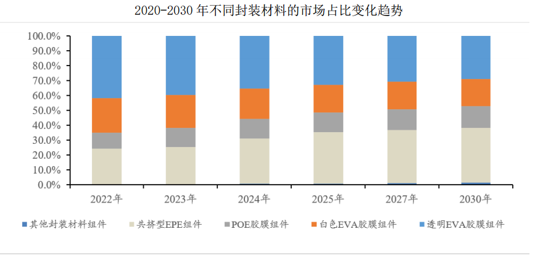

未来技术发展趋势

随着下游客户的整合和竞争加剧,更具性价比的胶膜产品更具吸引力。电池片等技术进步同步影响胶膜技术发展趋势,TOPCON 组件采用高抗水解新型双 EVA 方案已具有实践性和趋势性。

同时,BC 电池技术、HJT 和钙钛矿的发展,转光胶膜、0BB 系列互联技术覆膜、钙钛矿封装等胶膜和新型封装膜产品也将逐步成为组件封装材料细分品类之一。

据预测,未来不同封装材料的变化趋势如下图:

文章来源:高性能膜材料根据网络信息编辑整理