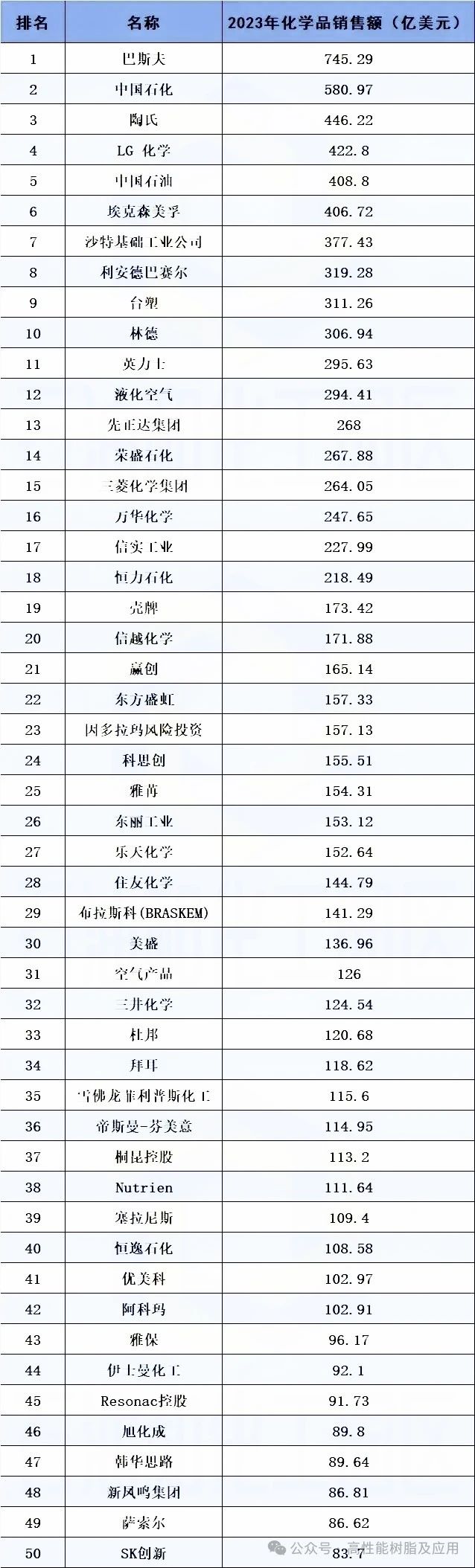

2024年7月22日,备受业界瞩目的美国《化学与工程新闻》(C&EN)杂志公布了“2024年全球化工企业50强”的权威排名。 经过激烈竞争,三大巨头继续占据前三甲位置:巴斯夫凭借其卓越的综合实力再次登顶,巩固了全球化学品制造商的领军地位;中国石化紧随其后,保持亚军排名;陶氏化学则凭借稳健业绩位列第三。 值得一提的,本次有11家中资化工企业进入全球50强,分别是:中国石化、中国石油、台塑、中国中化旗下的先正达、荣盛石化、万华化学、恒力石化、东方盛虹、桐昆控股、恒逸石化、新凤鸣集团。其中,东方盛虹、新凤鸣集团为首次上榜。

全球化工行业展现多元格局

巴斯夫在2023年实现了约745亿美元的化学品销售额,继续稳固其行业领头羊地位。中国石化虽与巴斯夫存在差距,但凭借581亿美元的化学品销售额和稳健的发展态势,依然稳守亚军宝座。陶氏化学则以约446亿美元的销售额位列第三,展现了其不容小觑的发展潜力。

在我国由石油化工大国迈向强国的关键时期,东方盛虹和新凤鸣集团等石化化工企业崭露头角,成功跻身全球化工50强之列,展现了中国化工行业的新兴力量。同时,中国石油、荣盛石化、万华化学等企业排名上升,进一步凸显了中国化工行业的活力与潜力。 在地域分布上,本次榜单充分体现了全球化工行业的多元化竞争格局。美国拥有10家上榜企业,日本紧随其后拥有7家,德国、韩国和英国也分别占据重要位置。 本年度化工50强的收入门槛为83.7亿美元,相较于去年有所下降。销售额超过500亿美元的企业仅有两家,多数企业位于100亿至500亿美元区间。然而,值得注意的是,2023年全球化工50强企业的化学品销售额同比下降了10.7%,降至10360亿美元,主要受到库存调整和严重产能过剩的影响。 在盈利能力方面,情况亦不乐观。在披露了利润数据的38家化工企业中,去年的利润总额较2022年下降了44.1%,仅为544亿美元。许多公司面临盈利下滑甚至亏损的困境。 对于欧洲化工企业而言,2023年充满挑战。高昂的能源成本和老化的资产削弱了市场竞争力。同时,俄乌冲突导致的天然气供应中断进一步加剧了行业疲软。在此背景下,巴斯夫、英力士、科思创等欧洲公司的化学品销售额均出现大幅下降。为应对困境,许多企业不得不采取削减成本或关闭低效产能的措施。 大型石化企业亦面临衰退压力。受到中国和美国新产能的冲击,陶氏、埃克森美孚等企业的化学品销售额和利润均有所下滑。此外,化肥价格的回落也对美盛、Nutrien等化肥公司造成重创。

六大聚酯龙头全部上榜

本年度新上榜企业包括东方盛虹、新凤鸣集团等,而恒逸石化和桐昆集团则成功回归榜单,再加上原本就在榜单内的荣盛、恒力,国内六大聚酯龙头全部上榜全球化工企业50强。

在过去的一轮投产潮中,国内六家聚酯龙头在新增产能中占比达到九成以上,目前行业集中度进一步增强。行业同时也是龙头上市公司的CR6(桐昆、恒逸、盛虹、恒力、荣盛、新凤鸣)在聚酯产业链基本占据了超80%的市场份额,且龙头企业基本包揽整个行业的新增产能,预计未来行业集中度将进一步提升,对下游客户的议价能力较强。

今年以来,伴随着新增产能逐步放缓,涤纶长丝行业进入了景气周期,这在全球化工行业表现整体疲软的今天,显得尤为可贵。

图文来源:石油和化工园区、高性能树脂及应用