电解液关键成分之有机溶剂现状浅析

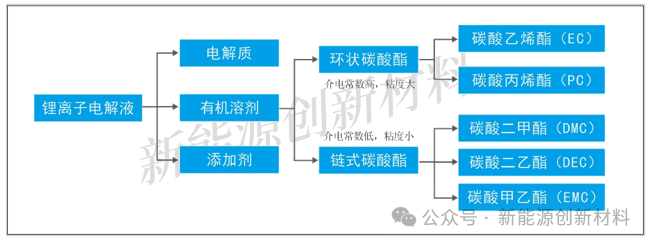

电解液溶剂概述

电解液生产对水分、杂质含量十分敏感,因此对有机溶剂纯度要求较高,普遍要求电池级有机溶剂纯度达到99.99%。同时,后续提纯工艺难度较大,我国可以进行规模化生产电池级有机溶剂企业屈指可数,市场呈现高集中度竞争格局。

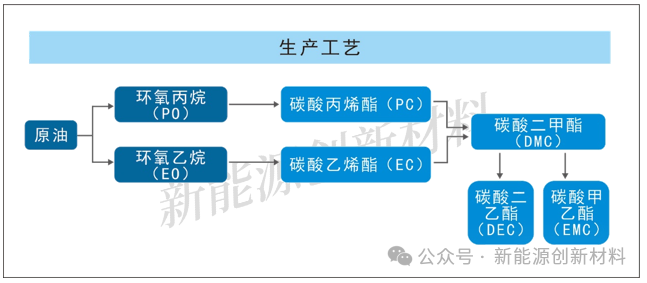

溶剂生产工艺

环氧乙烷(EO)、环氧丙烷(PO)是电解液溶剂的原材料之一,两者均为大宗商品,市场价格透明,原料充足。其中,EO具有易燃易爆和毒性极强的特点,不易长途运输,有强烈的地域性。

电解液溶剂的生产工艺难度较高,相比于工业级溶剂,电池级溶剂对催化剂的选择要求高、精馏提纯难度大,纯度至少需要达到99.99%,甚至99.995%以上。所以能否实现溶剂的低成本的精馏提纯技术,在低能耗的同时保持产品的高品质,是生产的难点和核心,也导致国内可以规模化生产电池级溶剂的企业较少。

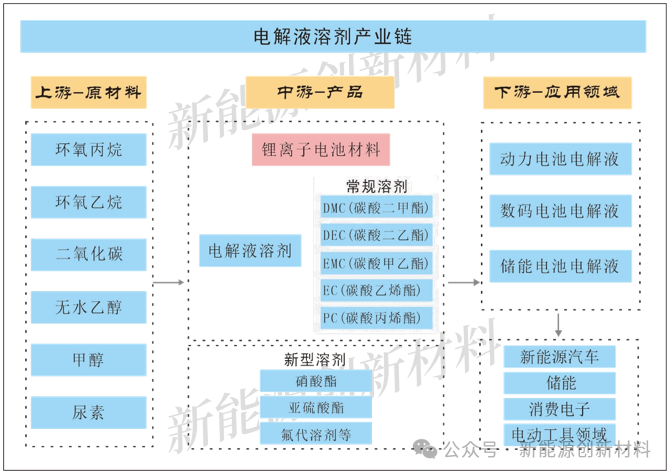

溶剂产业链

产能过剩市场格局变化

从全球市场来看,溶剂市场出货量逐年增加,2023年全球溶剂出货量达115.5万吨,同比增长25%,主要受益于锂离子电池需求快速增长所致。

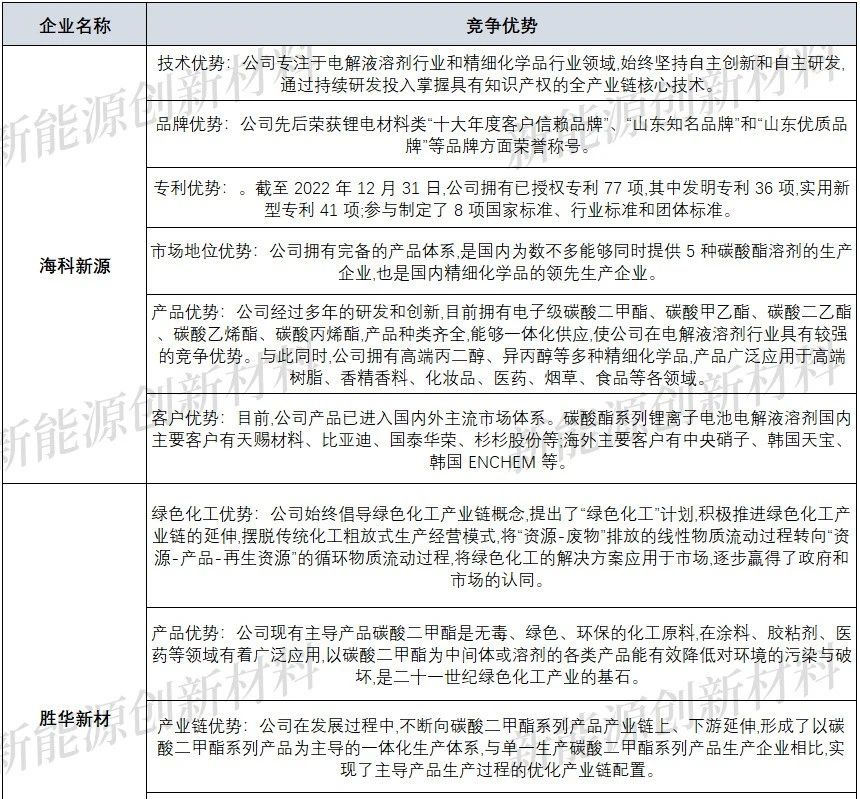

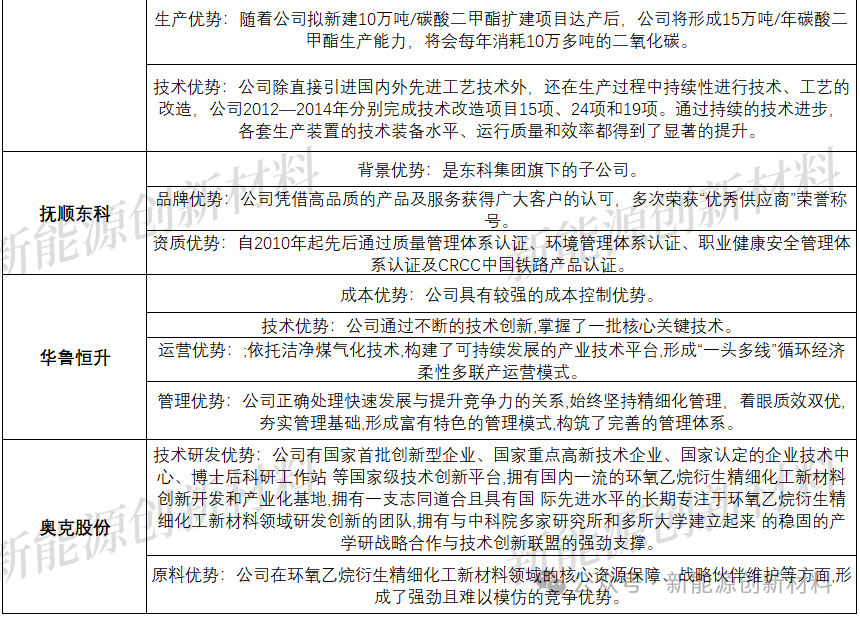

目前,国内使用的电解液溶剂可以全部实现国产化,从现有电解液溶剂竞争格局来看,石大胜华、海科新源和华鲁恒升作为头部电解液溶剂企业,产能规模较大,市场供应量大,具有明显的成本与产能规模优势。电解液溶剂领域的第二梯队企业与三家头部企业的差距明显,整个行业呈现出三家头部企业垄断竞争的格局。

DMC产能:2023年国内电池级DMC项目大量投产,产能达到约113万吨,同比增长率超过100%。2023年底,华鲁恒升高端溶剂项目顺利投产,新DMC产能30万吨。此外,国内具备电池级DMC生产能力的企业还包括新宙邦约4万吨,海科新源约3万吨,安徽红四方2万吨,奥克股份2万吨左右。

EC产能:EC行业环保要求日趋严格,2023年总体产能增长较少,主要企业产能近40万吨/年,其中电池级产能约30万吨/年,石大胜华10.6万吨/年,海科新源3.5万吨/年;滁州东宇6万吨/年;新宙邦4.5万吨/年;山东利兴2万吨/年;港隆化工1.5万吨/年。其他企业还包括中科宏业、营口恒洋、卫星化学等,EC产能均在1万吨/年及以上。在产能规划方面,奥克规划产能20万吨,新宙邦在惠州市大亚湾石化区布局建设年产15万吨碳酸酯溶剂。

EMC/DEC产能:EMC和DEC现有产能合计70万吨/年左右其中,华鲁恒升23年底新投产30万吨EMC、5万吨DEC,合计40万吨/年,产能遥遥领先;石大胜华现有EMC/DEC产能14.5万吨/年,海科新源5.1万吨/年,新宙邦约7万吨/年。截至2023年底,我国主要企业均有额外产能规划,此外还包括奥克股份、山东利兴、港隆化工等,预计在2025年EMC/DEC合计产能将超过100万吨/年。

溶剂供给格局

目前,我国电解液溶剂市场格局呈现集中且稳定的状态,龙头企业凭借先发优势、技术优势及规模优势,占据了绝大部分市场份额,我国70%以上电解液溶剂市场被海科新源、胜华新材、抚顺东科、华鲁恒升四家企业所占据,其中海科新源出货量居全国首位,奥克股份、营口恒洋、辽宁港隆、新宙邦等企业也有电解液溶剂外供,但规模并不大。

结 论

未来5种溶剂中,DMC因其在改善电导性方面的优异性,较多添加在磷酸铁锂电池中,而近年来磷酸铁锂电池凭借其成本优势,在动力电池领域的出货量占比与三元电池不相上下,在储能领域也主要以磷酸铁锂电池为主,故DMC的占比会维持较高的占比。

长期而言,三元锂电池具有更强的发展潜力,其更注重改善低温性能,故EMC的用量会加大,其出货量占比在长期仍为最大。DEC和PC主要用提高电解液高温性能,添加量较小,合计占比在15%左右。电解液市场规模的增长,势必将拉动电解液溶剂市场出货量大幅提升,据预计到2030年达到355万吨。

在电解液溶剂领域,我国溶剂市场未来将在较长一段时间仍呈现强者恒强的局面,一二梯队差距或将进一步扩大,龙头企业凭借领先技术铸就护城河,并与优质客户深度绑定且加快出海速度,在国内外形成强有力的竞争优势。

文章来源:周油列国工作室、产研社、网络等新能源创新材料编辑整理