天赐材料电解液市场份额提升关键节点

电解液出货量增长与动力电池同频电解液出货量增长与锂电池需求增长同频。

2014-2019年,虽然动力电池增速较快,但主要下游 3C 电池需求以每年 5-10%左右速度平稳增长,电解液市场出货量整体增速逐渐放缓。

2020 年起,伴随新能源汽车需求爆发增长,带动上游电解液的出货量高速增长,2021-2023年CAGR高达64.4%,但2023年行业增速明显放缓至32.1%。

天赐材料凭借动力电池市场弯道超车后,龙头地位稳固

天赐材料2015年凭借并购东莞凯欣,在动力电池市场高速成长期弯道超车。2015年以前消费电池为锂电池主要市场,以新宙邦与江苏国泰为代表的国内电解液企业率先进入三星、索尼、LG等日韩电池企业供应链,成为行业龙头。

天赐材料在消费电池电解液入场较晚,2014年天赐材料市占率 11.0%,排名国内第三。2015 年天赐材料收购东莞凯欣(2014年 市占率9.4%),得以进入ATL与CATL供应链,2015年市占率提升至 23.2%。

2015 年起,动力电池市场进入加速期,并于2016年反超消费电池,成为锂电池主要下游,但由于工信 部动力电池“白名单”将海外电池企业排除在补贴范围外,新宙邦与江苏国泰失去原有的海外客户优势,天赐材料凭借在动力市场的较早布局以及与CATL的良好合作关系,逐步确立龙头地位。2015年以来电解液行业相对格局清晰,天赐材料市占率稳步提升。电解液行业龙头天赐材料,2015年以来始终保持领先。

2015-2020年天赐市占率逐步由23.2%提升至 29.2%。2021-2022 年六氟与电解液价格快速波动,天赐材料市占率大幅提升,由 2021 年的 28.8% 提升至 38.0%。2023年由于比亚迪(基本自供电解液)份额提升,天赐材料市占率略有下滑,降至35.7%。

二线企业分化,三线企业竞争激烈。二线企业中,比亚迪基本为自用, 受益于其终端汽车销量增长,市占率稳步提升,23年升至行业第二,市占率 15.2%。二线企业新宙邦、瑞泰新材19年后市占率逐渐下滑。三线企业昆仑新材、珠海赛纬、法恩莱特等对客户配方依赖程度较强,差异化程度较小,竞争激烈,差距较小。

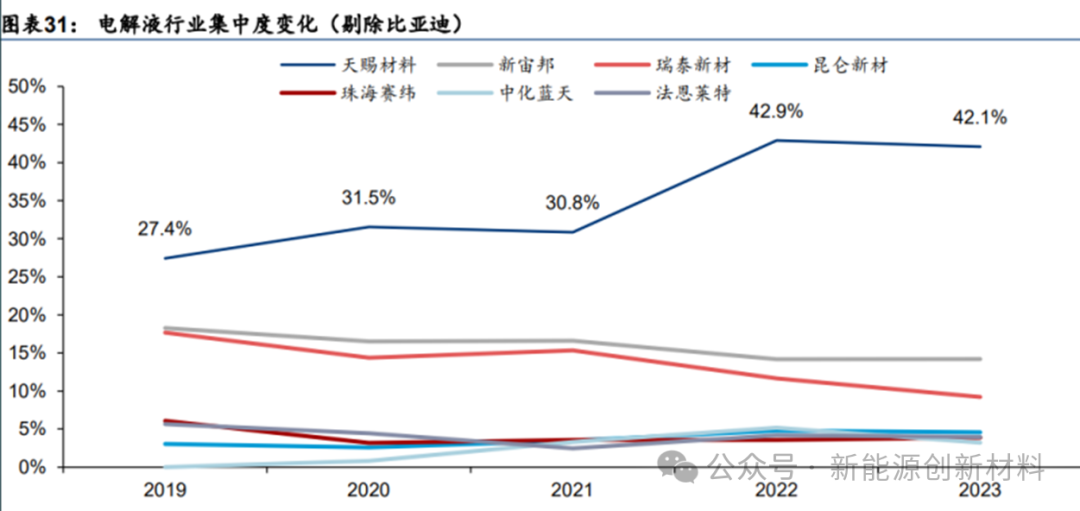

行业集中度提升主要得益于天赐材料抢占份额,2019 年以来二三线公司除比亚迪外总市场份额实际下降。电解液行业集中度较高,2015-2023 年CR5由 63.3%提升至74.6%,但二到五名合计份额变化不大,2015年为40.1%,23年为 38.9%,实际上还略有下降。如果剔除自供电解液的比亚迪影响,2019 年以来行业CR5波动较大,提升并不明显,排名2-5名的二三线企业份额呈逐渐下滑趋势,行业集中度提升主要来自龙头天赐材料挤占二三线以及其他市占率靠后的小厂商份额。

天赐材料市占率提升主要在六氟上行期加速上涨阶段以及下行周期后半程 六氟盈利周期与电解液基本同频,但六氟周期略微领先。2014 年以来,六氟磷酸锂价格主要经历了两轮周期。2015-2016 年,下游动力市场需求快速增长,六氟产能紧缺,价格快速提升,带动电解液价格上涨。2017 年行业大幅扩产、新入局者显著增加,叠加需求端下 游补贴政策退坡等因素,供需反转,价格持续走低。 2021 年下游新能源车需求旺盛带动动力电池出货量增长,六氟再次出现紧缺,价格开始反弹飙升,于 2021 年底-2022 年初达到周期高点,2Q22,六氟价格快速回落。采用六氟与碳酸锂价差、电解液与六氟价差刻画六氟端与电解液制造端利润,两者整体同频,但由于电解液价格受六氟价格驱动,周期略微滞后。 天赐材料市占率提升主要发生在六氟上行期加速上涨阶段以及下行周期后半程,下行周期 市占率拐点渐近。天赐核心比较优势在于早期就自建了六氟产能,2015 年公司便建成 2 千吨固态六氟产能,此后又持续扩建液态六氟产能,始终较高的六氟自给率。六氟上行周期 后半段,价格加速上涨,供需紧张,电池企业保供以及锁价需求强烈,公司市占率快速提 升,2021 年中,六氟价格加速上涨,天赐与宁德时代、LG 签订供应协议,公司市占率由1H21的30%左右提升至 4Q21 的 38%。 在下行周期前半程,行业价格竞争激烈,公司市占率往往有所下降,但到了后半程,低价竞争无法持续,尾部产能出清,公司市占率会随 着头部企业一起提升。2023 年以来,行业价格激烈竞争导致天赐市占率下滑,参考上一轮下行周期,天赐市占率下降 6 个季度后重新提升,目前公司市占率已下降5个季度,今年6 月17日,天赐材料与宁德时代签订供应协议,约定至 25 年底向其供应 5.86 万吨六氟磷酸锂对应的电解液,巩固公司地位。若下半年行业加速出清,公司市占率有望迎来拐点。 电解液拐点将至,天赐材料拓展盈利韧劲 今年6月17日,天赐材料与宁德时代签订供应协议,约定至2025年底向其供应5.86万吨六氟磷酸锂对应的电解液。根据协议,天赐材料每年将为宁德时代供应273-313GWh锂电池产能的电解液,天赐作为宁德时代电解液头部供应商的地位得以稳固。 通过与头部客户进行长期紧密合作,天赐材料的市场占有率和持续盈利能力得以不断提升,同时也有利于加速行业出清,改善过剩的供应格局。 更进一步来看,电解液企业跑赢穿越周期底部的耐力赛,离不开一体化产能的深入布局,与更全面、更优质的产品体系搭建。 截至目前,天赐材料已形成超11万吨的六氟磷酸锂年产能(折固),锂盐自供比例超过95%,部分核心添加剂自供比例超过80%,以上共同支撑起今年上半年公司电解液销量的增长。 此外,天赐材料在海外的一体化产能不断深入,包括德国OEM工厂产能释放,美国天赐年产20万吨电解液项目,摩洛哥天赐年产30万吨电解液、六氟磷酸锂项目不断推进德国,天赐正有序进行未来海外市场放量的准备。 产品体系方面,基于长期的锂盐产能布局和工艺研发投入,公司自创锂盐工艺提高了原材料的纯度与产出率。今年,公司锂盐产品已对外销售,并获得头部电池企业订单。市场数据显示,天赐材料外供锂盐已实现单吨盈利,成为公司利润的重要来源。 天赐材料收购东莞腾威后实现锂电池用结构胶产品搭建,相关产品销售持续增长并形成一定市场规模,有望进一步提升公司盈利能力。 在当前强势发展的固态电池领域,天赐材料亦有明确的研发规划,并进行了专利布局。据公司披露,公司半固态电解质及氧化物与硫化物全固态电解质均进入小试到中试阶段。 今明两年,天赐材料将继续把研发重点放在高性能锂电材料的开发上。 在锂电池电解液方面,公司将重点研发铁锂超高能量密度体系、三元高镍体系、三元高电压体系、硅碳体系、磷酸锰铁锂体系和钠电体系,以及镍锰二元5V电解液和快充及半固态/固态电解液及配套解决方案。 在添加剂方面,公司将重点推广包含LiFSI在内的新型添加剂在铁锂高能量密度体系和280长循环储能体系中的应用,以满足高性能电池的需求。 在正极材料方面,公司将主要聚焦于二代及三代压实型磷酸铁锂的稳定量产与销售,并开发长循环型磷酸铁锂、四代压实型磷酸铁锂和新型钠电正极材料。 在其他锂电池材料方面,公司粘结剂的研发方向包括正负极极耳胶、边涂胶、新型负极粘结剂(如高硅含量硅碳负极粘结剂、高动力学水性负极粘结剂等),目标是改善电池加工性能、安全性能、提升电池循环寿命和降低电池阻抗。 最新披露的业绩预告显示,天赐材料预计2024年上半年度实现归母净利润为2.1亿-2.6亿元,二季度较一季度来看保持稳健的逆周期经营能力与盈利韧性。