2023年锂电池四大主材行业现状及24年发展趋势

新能源电池四大关键材料包括:正极、负极、电解质、隔膜。本文总结了锂电池四大主材行业现状。

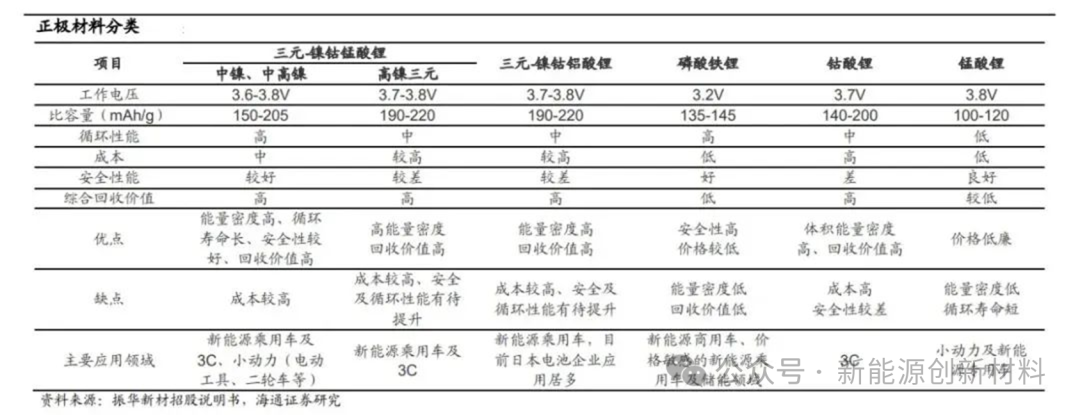

正极材料

在锂离子电池充放电过程中, 正极材料发生电化学氧化/还原反应, 锂离子反复地在材料中嵌入和脱出。典型的正极材料包括钴酸锂、锰酸锂、磷酸铁锂、三元正极材料(镍钴锰酸锂)等。

正极材料的性能直接决定了电池的能量密度、寿命、安全性、使用领域 等,其在锂离子电池中成本占比最高。未来我国锂电池正极材料行业发展将逐渐规范化、标准化,随着新能源汽车、储能等领域鼓励政策的陆续实施,我国锂电池产业链需求将进一步提高,锂电池正极材料行业发展前景广阔。

锂电池按照正极材料体系来划分,一般可分为钴酸锂(LCO)、锰酸锂(LMO)、磷酸铁锂(LFP)以及以镍钴锰酸锂(NCM)和镍钴铝酸锂(NCA)为代表的三元材料等。

钴酸锂工作电压高、振实密度大、电化学性能良好,主要应用于3C领域。但原材料钴的全球储量非常有限,且钴的价格较高,导致电池成本居高不下;锰酸锂能量密度低,循环寿命短,主要应用于小动力及新能源专用车领域。磷酸铁锂和三元材料是目前动力电池使用的主流正极材料,其中三元电池比容量比磷酸铁锂电池更高,但安全性和稳定性不如磷酸铁锂电池。

出货情况

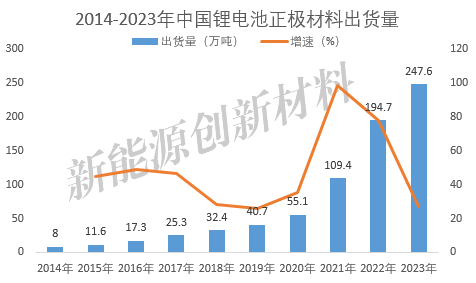

2023年,中国锂离子电池正极材料出货量为247.6万吨,同比增长27.2%,增幅相比2022年呈现出较大幅度的下滑。

根据行业统计数据显示,2023年,中国磷酸铁锂正极材料出货量163.8万吨,同比增长43.4%;三元材料出货量66.4万吨,同比微增0.9%;钴酸锂出货量8.0万吨,同比增长2.6%;锰酸锂出货量9.4万吨,同比增长36.2%;其中磷酸铁锂正极材料在整个正极材料中的市场份额已经达到66.1%,较2022年进一步提升。

竞争情况

从企业出货量来看,磷酸铁锂正极材料企业湖南裕能和三元正极材料企业容百科技分别以接近30%和15%的市场份额排名第一。

2023年磷酸铁锂材料企业出货量前十的企业包括湖南裕能、德方纳米、万润能源、龙蟠科技、融通高科、友山科技、国轩高科、金堂时代、安达科技和江西升华,其中新进入前十企业为友山科技和金堂时代。

2023年三元材料企业出货量前十的企业包括容百科技、天津巴莫、当升科技、长远锂科、南通瑞翔、贝特瑞、广东邦普、厦钨新能源、贵州振华和宜宾锂宝,其中新进入前十企业为宜宾锂宝。

钴酸锂材料企业厦钨新能源和锰酸锂材料企业博石高科分别以超过40%和超过30%的市场份额排名第一。

中国是全球正极材料主要产能集中地,占比约60%。国内正极材料环节的产能庞大,头部集中化趋势逐步显现。

当前全球正极企业的产能布局已不再局限本国,而是全球化布局,其大多谋划长远,布局如高镍化、高电压、固态电池材料等技术方面。

未来发展

预计2024年中国正极材料市场将具有以下方面特点:

1)钴酸锂材料市场有望迎1-3%小幅增长;

2)受细分小动力市场带动,锰酸锂材料出货量有望超8%增长。其中四锰型锰酸锂材料出货占比将超75%;

3)快充三元材料出货量有望超0.8 万吨;

4)高镍三元材料性出货量占比有望超50%;

5)磷酸锰铁锂材料出货量将超3万吨,同比增长将超500%。

负极材料

锂电池负极材料大致分为碳材料和非碳材料两大类。碳材料涵盖了石墨类、石墨烯以及无序碳等。在当前的锂离子电池中,石墨类负极材料的应用占据主导地位,例如人造石墨和天然石墨。

而非碳材料则主要包括硅基负极材料和钛酸锂负极材料等。其中,硅基负极材料进一步细分为SiO负极材料、硅碳负极材料以及硅基合金负极材料。

这些材料各自具有独特的性能和优势,为锂电池的性能提升和技术创新提供了坚实的基础。

出货情况

根据数据显示,2023年负极材料全球出货量达到180万吨,同比增长16.8%,其中中国出货量达170万吨,全球占比提升至94%。

天然石墨应用于动力电池领域面临的主要问题是循环性能差,而经过石墨化工序的人造石墨晶体结构稳定性较好,体积膨胀系数较低,循环寿命最高可达到5000次以上,同时与电解液的兼容性能、低温性能、倍率性能以及快充性能较好,各项核心性能指标均衡,更加适用于动力和中高端消费电池领域,市场渗透率逐步提升,人造石墨是当前主流的负极材料技术路线,据统计,23年国内负极市场份额人造石墨占比达88%。

竞争情况

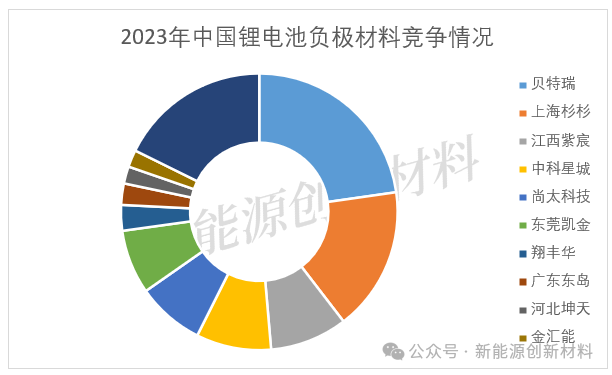

中国锂电池负极材料市场的份额当前呈现出一种相对分散的态势。

根据统计,负极材料企业的竞争格局相对稳定,2023年行业前十企业与2022年基本一致,贝特瑞和上海杉杉分别以22.74%和16.83%的市场份额排名第一和第二。行业前十企业的门槛从2022年的1.9万吨提高到2023年的4.0万吨。

未来发展

政策端,中国商务部、海关总署发布《关于优化调整石墨物项临时出口管制措施的公告》,国外锂电池企业为保障供应链稳定性,将加大非中国负极材料的采购。

预计2024年中国负极材料行业将呈以下趋势:

1)供需依然过剩,行业产能利用率保持在50%左右,预计停产企业数量将超40家;

2)价格战持续,对比2023年年底,价格降幅在10%以上;

3)容量≥350mAh/g、压实≥1.6g/cm3,4C及以上的快充人造石墨将大规模装车。

电解液

锂电池电解液是电池中离子传输的载体。由锂盐和有机溶剂组成。电解液在锂电池正、负极之间起到传导离子的作用,是锂离子电池获得高电压、高比能等优点的保证。

电解液一般成分包括锂盐、有机溶剂和添加等原料,按一定比例配制而成的。按质量划分,通常有机溶剂质量占比 80-90%,锂盐占比 10-15%,添加剂占比在 5%左右。

电解液主要氛围液态电解液、凝胶态电解液、固态电解液:

1、液态电解液

液态电解液是最早应用于锂电池的电解液类型。其主要成分包括锂盐、有机溶剂和添加剂。其中,锂盐起到传导锂离子的作用,有机溶剂是锂离子在电池中迁移的载体,而添加剂可以改善电解液的稳定性和导电性。

2、凝胶态电解液

凝胶态电解液是一种介于液态和固态之间的电解液。其特点是具有较高的离子导电性和较低的液体泄漏风险。凝胶态电解液主要由聚合物基质、锂盐、有机溶剂和添加剂组成。通过调节聚合物基质和锂盐的比例,可以实现电解液的凝胶化,从而提高电池的安全性和循环寿命。

3、固态电解液

固态电解液是指不含有机溶剂的锂电池电解液。其主要成分是锂盐、聚合物基质和添加剂。固态电解液具有更高的安全性和能量密度,但目前仍面临离子导电性和电池循环寿命方面的挑战。

出货情况

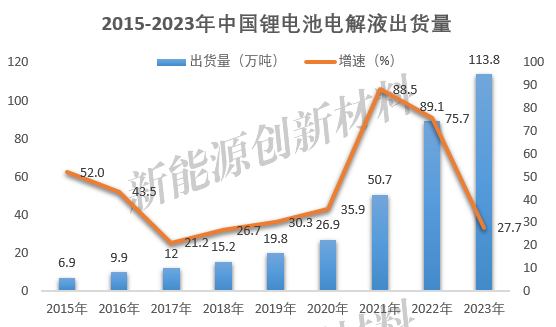

2023年,全球锂离子电池电解液出货量达到131.2万吨,同比增长25.8%,其中,中国电解液出货量为113.8万吨,同比增长27.7%,中国电解液出货量的全球占比继续提升至86.7%。

近日,国内相关研究机构统计数据显示,2023年,全球锂离子电池电解液出货量达到131.2万吨,同比增长25.8%,其中,中国电解液出货量为113.8万吨,同比增长27.7%,中国电解液出货量的全球占比继续提升至86.7%。

竞争格局

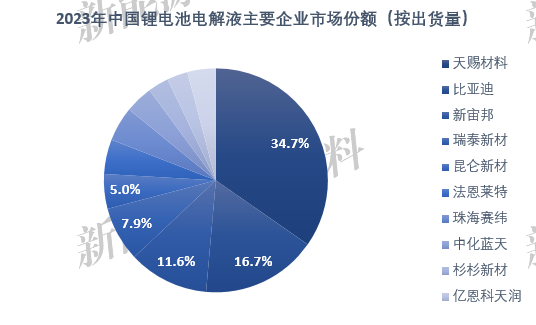

从中国主要电解液企业来看,天赐材料以接近40万吨的出货量排名第一,国内市场份额为34.7%,相比2022年有所下降。

统计数据显示,2023年前十企业中同比增速最快的企业为比亚迪,其出货量同比增长86.3%,国内市场份额提升至16.7%,取代新宙邦排名第二。

2023年总体出货量超过5万吨的企业还包括新宙邦、瑞泰新材和昆仑新材三家企业,其中昆仑新材以接近6万吨的出货量缩小了与第一梯队企业的差距并拉开了与法恩莱特、珠海赛纬等第二梯队企业的距离。

除了前十企业之外,以石大胜华和永太科技等为代表的电解液新进入企业出货量增长明显,均超过1万吨。

未来发展

预计2024年电解液行业将呈以下趋势:

1)电解液及上游原材料价格降幅有限,对比2023年年底,电解液价格降幅将在8%以内;

2)受快充技术带动,LIFSI市场出货同比增速有望超100%;

3)六氟磷酸锂产能过剩,行业产能利用率下降,部分中小企业停工停产。

隔 膜

据悉,锂离子电池是现代高性能电池的代表,由正极、负极、隔膜和电解液四个主要部分组成。其中,隔膜是一种具有微孔结构的薄膜,是锂离子电池产业链中最具技术壁垒的关键内层组件。

在锂电池中起到如下两个主要作用:

1)隔开锂电池的正负极,防止正负极接触形成短路;

2)薄膜中的微孔能够让锂离子通过,形成充放电回路。

隔膜的性能,决定了电池的界面结构、内阻等,直接影响电池的容量、循环以及安全性能等特性,性能优异的隔膜对提高电池的综合性能具有重要的作用。隔膜材质是不导电的,电池的种类不同,采用的隔膜也不同。对于锂电池系列,由于电解液为有机溶剂体系,因而需要有耐有机溶剂的隔膜材料,一般采用高强度薄膜化的聚烯烃多孔膜。

锂电池隔膜主要通过干法和湿法两种不同工艺制备而成。根据技术路线不同,锂电池 隔膜可分为干法单向拉伸工艺隔膜、干法双向拉伸工艺隔膜、湿法工艺隔膜。目前,锂离子电池隔膜生产材料以聚烯烃为主,主要包括聚丙烯(PP)、聚乙烯(PE)、聚丙烯(PP)和聚乙烯(PE)复合材料。

出货情况

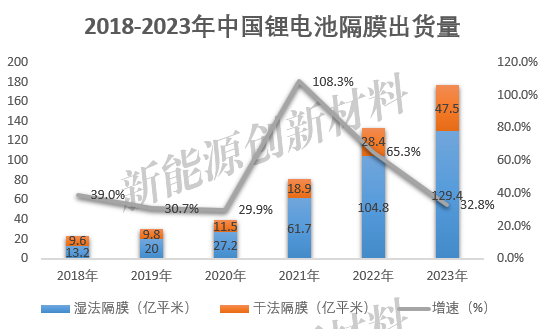

2023年,中国锂离子电池隔膜出货量同比增长32.8%,达到176.9亿平米,其中湿法隔膜出货量达到129.4亿平米,干法隔膜出货量达到47.5亿平米。2023年全球锂离子电池隔膜出货量已经突破210亿平米,中国隔膜企业出货量的全球占比在2023年已经突破83%。

从不同类型隔膜出货量来看,统计数据显示,2023年,干法隔膜出货量增长明显,同比增速67.4%,远超湿法隔膜的增速。2023年中国干法隔膜的总体占比增长至26.9%,比2022年提高5.6个百分点,为2014年以来中国干法隔膜出货量占比的首次回升。有研究分析认为2023年干法隔膜出货量增长明显的主要原因在于储能电池用隔膜的拉动。

竞争格局

从中国的主要隔膜企业来看,2023年隔膜行业的竞争格局呈现较大的变化,其中上海恩捷仍保持行业龙头地位并且出货量遥遥领先,但是其市场份额相比2022年已经明显下降,星源材质、中材科技、河北金力、中兴新材和惠强新材等企业的市场份额均有不同程度提升。中国隔膜行业CR10在2023年超过90%,行业集中度进一步提升。博盛新材为今年新进入企业,其以4.8亿平米的出货量排名第九。

在湿法隔膜企业中,2023年出货量排名靠前的企业分别为上海恩捷、中材科技、河北金力、星源材质、江苏厚生、北星新材、蓝科途和沧州明珠。在干法隔膜企业中,2023年出货量排名靠前的企业分别为中兴新材、星源材质、惠强新材、博盛新材、盈博莱和沧州明珠等。

未来发展

预计2024年隔膜行业将呈现以下特点:

1)多个扩产项目放缓,行业产能利用率维持在60-65%,新增产能主要集中在新进企业,叠加调试,验证周期等影响,预计新增有效年产能在50亿平以内;

2)价格战持续,对比2023年年底,2024年干法膜降幅将超20%,湿法隔膜降幅超15%;

3)极致降本推动原料国产化加速,湿法原料PE国产化有望超25%,干法原料PP有望超70%。

总结

2023年以来我国锂电池电芯价格持续下降。方形动力电芯(磷酸铁锂)价格从2023年1月的0.82元/Wh下跌至2023年12月的0.43元/Wh,降幅超47%;方形动力电芯(三元)价格从2023年1月的0.92元/Wh下跌至2023年12月的0.52元/Wh,降幅超43%。

碳酸锂材料价格的崩盘和电芯产能的快速释放是2023年锂电池电芯价格腰斩的关键。此外,新能源汽车价格持续下降,新能源厂商盈利空间压缩,为转移经营压力,也在压低动力锂电池的采购价。同时,电池降本提升了新能源车、储能的经济性,加速行业渗透率继续提升。长期来看动力锂电池价格仍将保持下降趋势。

预计2024年锂电池产业链主要环节产品价格在2023年基础上降价幅度在5%~15%。供应端产能规模扩大、制造环节生产技术水平提高、消费端新能源汽车产业规模上涨,都将带动锂电池未来价格下降。

文章来源:新能源创新材料编辑整理