固态电解质三大路线工艺及国内外研发现状

固态电池

全固态电池:相比液态电池,全固态电池取消原有电解液,选用聚合物/氧化物/硫化物体系作为固态电解质,以薄膜的形式分割正负极,从而替代隔膜的作用,其中聚合物性能上限较低,氧化物目前进展较快,硫化物未来潜力最大,负极从石墨体系升级到预锂化的硅基负极/锂金属负极,正极从高镍升级到了超高镍/镍锰酸锂/富锂锰基等,封装方式采用叠片+软包的方式,能量密度可达500Wh/kg。

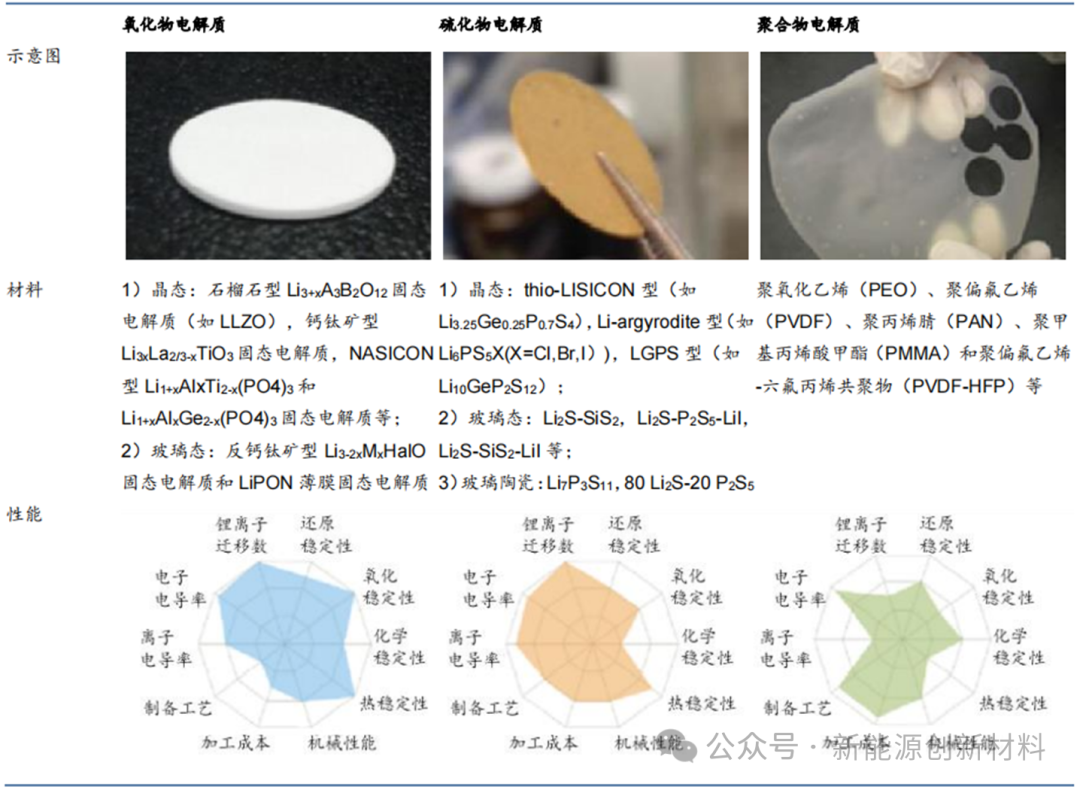

固态电解质 聚合物、氧化物、硫化物是目前固态电池三大类固体电解质。这三类固态电解质仍存在技术分歧,三大体系各有优势。 聚合物固态电解质率先实现应用,但存在电导率低、能量密度低的致命问题; 氧化物固态电解质综合性能好,LiPON薄膜型全固态电池已小批量生产,非薄膜型已尝试打开消费电子市场,但成本过高; 硫化物固态电解质电导率最高,研究难度最高,开发潜力较大,如何保持高稳定性是一大难题。

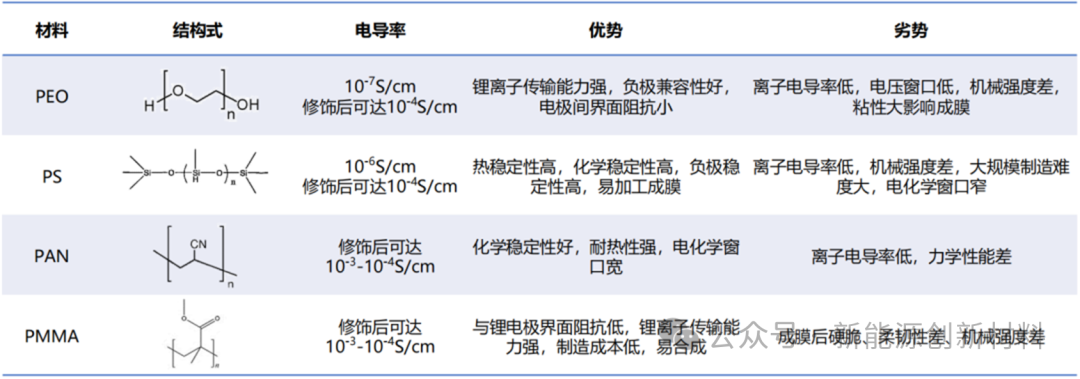

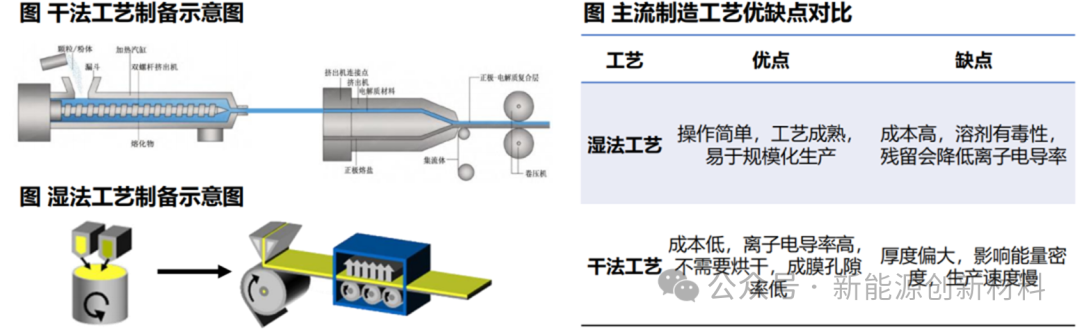

聚合物电解质 聚合物电解质柔韧性好易加工,可通过交联、共混、接枝、添加增塑剂来提高电导率。聚合物电解质主要采用的聚合物基底有PEO、PAN、PVDF、PA、PEC、PPC等,主要采用的锂盐有LiPF6、LiFSI、LiTFSI等。 聚合物电解质制备简单,柔韧性好,加工性强,可用于柔性电子产品或非常规形状的电池,与正负极物理接触好,且工艺和现有的锂电池比较接近,易通过现有设备的改造实现在电池中的量产使用。 但是聚合物电解质的室温离子电导率普遍很低,最常见的PEO基聚合物电解质还存在氧化稳定性差,只能用于LFP正极的问题。通过多种聚合物交联、共混、接枝,或添加少量增塑剂可以提高聚合物电解质的室温电导率,原位固化可以将聚合物电解质与正负极的物理接触提升到液态电池的水平,非对称电解质的设计可以扩宽聚合物电解质的电化学窗口。 聚合物:电导率低,性能提升有限,最早商业化 聚合物易于合成和加工,率先实现商业化应用,但常温电导率低,整体性能提升有限,制约大规模应用与发展。聚合物固态电解质由高分子和锂盐络合形成,同时添加少量惰性填料。锂离子通过聚合物的分段运动,靠不断的络合与解络合而传递。 高分子主要选用聚氧化乙烯(PEO),对锂盐溶解性好,高温离子电导率高,但室温中 结晶度高,离子电导率低,需进行改性处理,也可采用聚硅氧烷(PS)、聚丙烯腈(PAN)、聚甲基丙烯酸甲酯(PMMA)等材料,但也存在室温离子电导率低,质地较脆等问题,仍在研发改性阶段;锂盐主要采用LiTFSI,在聚合物中的良好分散能力与稳定性;惰性填料主要为氧化物,如TiO2、Al2O3、ZrO2、SiO2等,起到降低聚合物结晶度,改善机械性能等作用。聚合物由于易加工、工艺兼容等优势,率先在欧洲商业化,技术最为成熟,但其电导率低、电化学窗口窄,仅能和铁锂正极匹配,性能上限较低,工作时需持续加热至60℃,因此制约了其大规模应用,预计后续与无机固态电解质复合,通过结合两者优势,在应用端实现性能突破。 生产工艺:主流干法湿法技术各有优劣 聚合物固态电解质工艺主流干法湿法技术各有优劣,预计双路线并行聚合物电解质制造工艺包括干法工艺、湿法工艺和喷涂工艺,干法湿法工艺应用广泛,两种工艺均有利弊,为主流工艺,喷涂工艺研究进展缓慢,未获大规模应用。聚合物电解质主流使用用改性高聚合度聚环氧乙烷(PEO) ,主要采用多相催化聚合法合成,生成机理是配位阴离子聚合机理,一般由电池生产企业直接购置。 湿法工艺—— 湿法工艺与锂离子电池涂覆工艺类似,首先将聚合物(PEO等)溶解在溶剂(NMP)中,再添加锂盐(LiTFSI)、增塑剂和惰性填料等制备成电解质浆料,溶液浇铸法或刮涂法将电解质浆料成膜,然后再加热干燥,使聚合物固化、溶剂挥发,制成聚合物电解质薄膜,根据载体不同,可分为正极支撑成膜与骨架支撑成膜方式。 干法工艺—— 干法工艺是将正极和电解质浆料高温熔化形成高粘度糊状物,并同时返混挤出叠加在正极集流体上,并通过卷压机压实,再将负极涂布后通过辊压法把多层电芯压实。 聚合物电解质工艺难点在于成膜均一性控制和与负极接触稳定性,干法湿法工艺各有优劣,后续预计双路线并行,喷涂工艺相关专利数量较少,在固态电解质领域未获大规模应用。

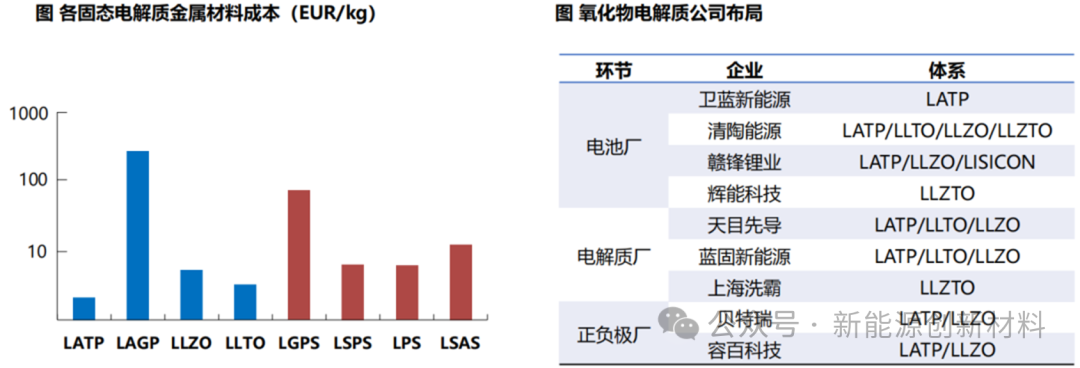

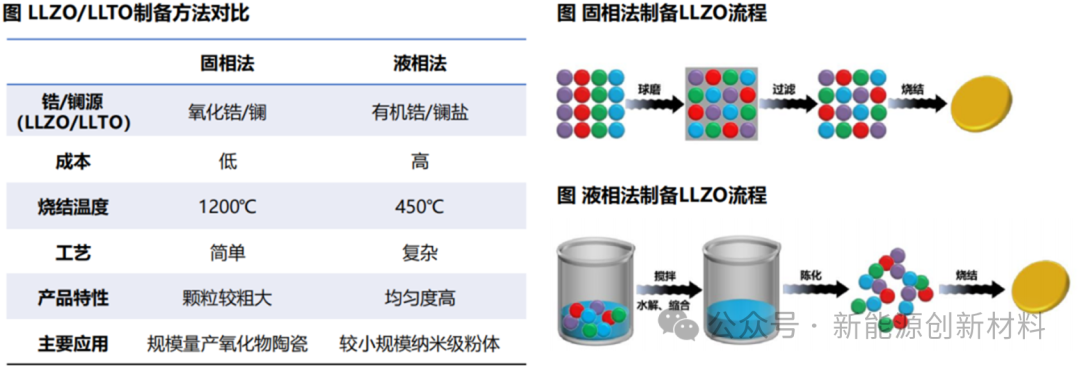

氧化物电解质 氧化物电解质机械强度高、热稳定性和空气稳定性好、电化学窗口宽。氧化物电解质可以分为晶态和非晶态,常见的晶态氧化物电解质有钙钛矿型、LISICON型、NASICON型和石榴石型。氧化物电解质耐受高电压,分解温度高,机械强度好,但是室温离子电导率较低,和正负极固固界面接触差,且通常厚度较厚,大大降低电池的体积能量密度。 通过元素掺杂、晶界改性,氧化物电解质的室温电导率可以提高至。控制晶体体积和增加聚合物涂层可以改善氧化物电解质与正负极的界面接触。通过溶液/浆料涂覆法可制成超薄固态电解质膜。 氧化物:LATP成本优势最佳,LLZO性能优势最优 薄膜型产品—— 通过降低电解质厚度,弥补离子电导率问题,但目前仅有非晶态的LiPON可通过真空蒸镀制成薄膜,虽离子电导率差,但在较薄厚度时(≤2μm),面电阻可控,因此倍率性能、循环性能优异。但薄膜型电池容量很小(mAh级),主要应用在微型电子、消费电子领域,但在Ah级电动车领域则需大量串并联,工艺困难且造价不菲,应用范围有限。 非薄膜型产品—— 综合性能优异,可制备容量型电池,目前以LATP、LLZO、LLTO路线为主。LATP电化学窗口最宽,空气稳定性好,烧结温度低,生产成本低,但Ti4+很容易被Li还原,对锂金属不稳定,整体更具性价比。LLZO综合离子电导率最高,对锂金属稳定,含稀有金属镧/锆,烧结温度高,生产成本高,需改性修饰处理,性能优势最优,长期可能潜力更大;LLTO晶体电导率最高,但晶界电导率低,短板效应制约总体电导率,且对锂金属不稳定,预计竞争力低于LATP/LLZO。 工艺:固相法生产简单成本低,液相法生产可实现纳米化 氧化物固态电解质制备方法包括固相法、液相法、溶胶凝胶法、共沉淀法等,其中固相法成本低,为目前LLZO的主流生产方式;LATP涂覆需要纳米化,因此液相法为主流生产方式。 固相法—— 将原材料(锂盐、镧/锆/铝氧化物等)按比例粉碎、反复球磨和高温烧结制备产品。优点为原材料易得、成本低、工艺简单,缺点为能耗高、晶粒尺寸不均匀、易团聚,影响产品性能,因此对研磨要求较高。 液相法—— 将原材料(醋酸锂、有机镧/锆盐等)溶解,混合反应后脱水聚合形成溶胶/凝胶,最终低温煅烧制备产品。优点为能耗少,掺杂均匀,颗粒可控,可纳米化,缺点为原材料成本高,存在环保问题,不利于大规模生产。

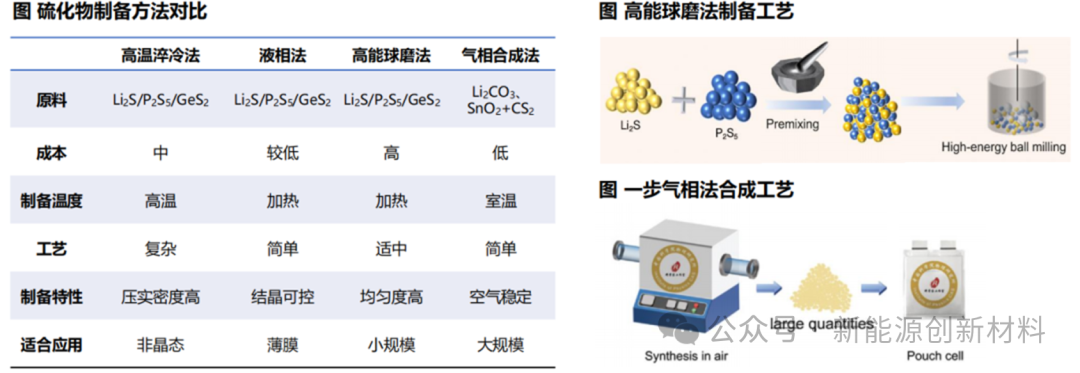

硫化物电解质 硫化物电解质室温电导率高,延展性好,可以通过掺杂、包覆提高稳定性。硫化物电解质室温电导率高,可以做到接近液态电解质,且硬度适中、界面物理接触好、机械性能良好,是固态电池重要的备选材料。 但是,硫化物电解质的电化学窗口窄,与正负极的界面稳定性较差,且对水分非常敏感,与空气中的微量水即可发生反应,释放有毒的硫化氢气体,生产、运输、加工对环境要求很高。掺杂、包覆等改性手段可以稳定硫化物和正负极界面,使其适配于各类正负极材料,乃至应用在锂硫电池中。 1、硫化物:电导率最高,兼具加工性能,但仍处于研发阶段 硫化物电导率最高,兼具加工性能,潜力最大,但仍处于研发阶段。硫化物离子电导率最高,质地软易加工,可以通过挤压来增大界面接触,从而提升电池性能。根据晶体结构,硫化物也可分为晶态和非晶态两种。非晶态主要为LPS型(硫代磷酸);晶态可分为Argyrodite型(硫银锗矿)、LGPS型(锂锗磷硫)、Thio-LISICON型(硫代-锂快离子导体)。 但硫化物固态电解质存在成本高、电化学稳定性差、空气稳定性差(遇水产H2S)、生产工艺难度大等缺点,限制了其在高能量密度(高电压、锂金属)的电池应用,目前仍处于研发阶段,但后续发展潜力最大,工艺突破后,可能成为未来主流路线。材料选择方面,LPSCl具备成本优势,预计主打低端产品路线,LGPS综合性能最好,但原材料成本高,预计聚焦中高端产品路线。 2、工艺:高能球磨法为主流工艺,气相合成法助力规模量产 硫化物固态电解质制备方法包括高温淬冷法、高能球磨法、液相法等,制备过程需在惰性气体保护下进行。 高温淬冷法—— 将原料加热到熔融温度,充分接触反应后,急剧降温到室温后回火。优点是颗粒粉末较细,压实密度较高缺点是能耗高,操作难度大,在淬冷降温过程中易生成杂相,得到的材料结晶度难以控制,适合制备非晶态硫化物电解质。 高能球磨法—— 将原料混合装入球磨机上高能球磨,球磨后取出再进行热处理,优点是混合均匀,离子电导率和结晶度得到改善,缺点是设备要求较高,制备时间长,仅适合小批量生产,为目前主流制备工艺。 液相法—— 将原料放置于溶液中搅拌,充分反应后蒸发溶剂,然后再进行热处理,进而制备固态电解质。优点是原料可在溶液中充分接触,结晶度可控,缺点是离子电导率偏低,适用于制备薄膜电解质。 气相合成法—— 以空气稳定的氧化物为原料,一步气相法合成硫化物电解质,制备过程空气稳定,大幅简化制备工艺,节约生产时间和制备成本,适合大批量生产,通过调整掺杂等手段,电导率可达2.45×10-3S/cm。

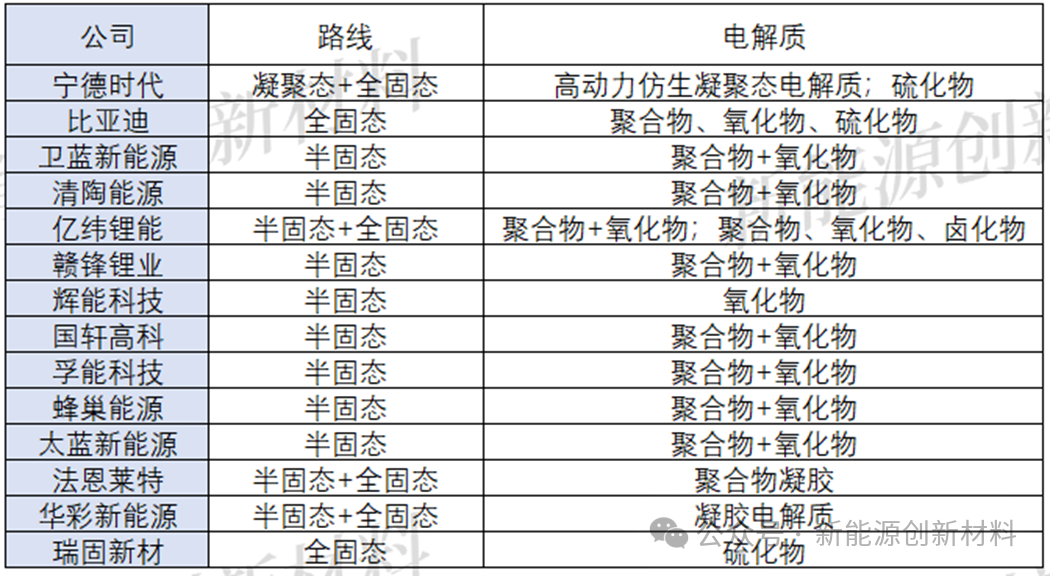

固态电解质产业格局 整体来看,全球固态电池的研发主要划分为中国、日韩和欧美三大阵营。 在技术路径的选择上,日韩企业更倾向于硫化物体系,我国以及欧美企业则更多选择氧化物电解质路线。 日韩企业布局固态电池起步较早,目前在技术上处于领先地位,全球前10的固态电池专利都被日韩企业所包揽。丰田、三星、松下、出光兴产和住友等都是该领域的代表企业,丰田主导了硫化物全固态电池的量产推进。 欧美更多地选择了氧化物固态电解质路线,并且都在直接开发锂金属负极的应用。欧美企业相对独立,各大车企如大众、福特、奔驰等主要通过投资专业化的固态电池企业来进行研发,代表企业包括QuantumScape、SolidPower和SolidEnergySystems等。 国外固态电池产业化情况: 我国企业在固态电池的研发路线上更为多样化。除了固态电池企业自身的研发与生产外,当前固态电解质主要供应商为天目先导和蓝固新能源,两家企业均已开发出成熟的产品,并具备千吨级以上的生产能力。国内固态电池电解质相关公司: 当前国内固态电池产业化步伐正在迅速加快。以卫蓝新能源、清陶能源和恩能动力等为代表的初创公司,以及宁德时代、比亚迪、赣锋锂业、鹏辉能源、国轩高科、孚能科技等传统锂电巨头,都在积极推进加速固态电池的研发工作。 当下节点由于半固态电池能够充分利用现有液态锂产业链的优势,因此率先在国内实现落地并开始了小批量的装车应用。目前国内主要汽车厂商都通过自主研发或与电池厂商紧密合作的方式,提前布局固态电池技术。蔚来、赛力斯、上汽、东风等知名车企都已经与电池厂商建立了合作关系,部分车型已经实现了固态电池的装车应用,或者已经有了明确的装车计划。比亚迪、长安、广汽等车企在自主研发固态电池技术方面也取得了显著进展,预计最早在2025年就能开始大规模量产。 整体而言,固态电池电解质的综合性能难以平衡,每一类固态电解质路线都有其独特的性能特点,在技术方面都存在不足尚难以做到全方位的优化。随着未来产业链各环节技术路线不断优化和突破将迎来广阔的发展机遇。 文章来源:新能源创新材料编辑整理