LCP 行业全景透视:从生产工艺到市场趋势的多维解析

液晶高分子聚合物(Liquid Crystal Polymer),简称LCP,是80年代初期发展起来的一种新型高性能特种工程塑料,近些年国内企业大力布局,推动 LCP 材料国产化替代进程。

LCP全称为液晶聚合物,是一种由液晶分子和聚合物基质组成的高分子材料。其结构主要由两部分组成:刚性棒状结构的液晶基元和柔性链状结构的聚合物骨架。液晶基元通常是由芳香环、脂肪环或脂肪胺等组成的刚性结构,在分子中起到稳定液晶相的作用。聚合物骨架则是由一系列重复单元组成的柔性链状结构,它们决定了LCP分子的物理和化学性质。这两部分结构共同决定了LCP分子的液晶特性和性能。

LCP按耐热性的不同可分为ⅠⅡⅢ型:

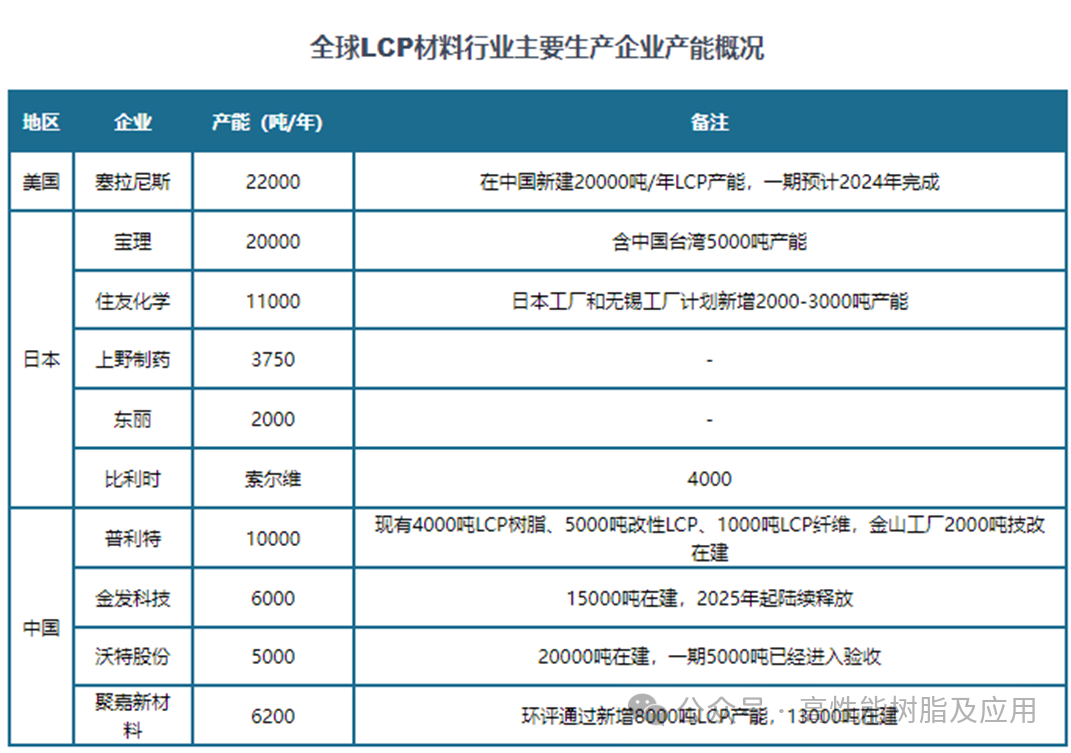

Ⅰ型LCP是对羟基苯甲酸、4,4-联苯二酚和苯二甲酸共聚所得的聚酯,它的熔点超过370℃,热变形温度超过270℃,是LCP中耐热性最高的一种,适宜于在高温下成型有高耐热性要求的精密零部件。 Ⅱ型LCP是对羟基苯甲酸和2,6-二羟基萘二甲酸共聚的聚酯,热变形温度240-270℃,可在表面实装技术SMT中获得应用。SMT是电子元器件直接插接在基板表面的技术,适用于高集成化和自动化操作过程,因此对材料有高耐热性要求。 Ⅲ型LCP是由对羟基苯甲酸和PET共聚所得的一种聚酯,是最初发现的一种在熔融时呈液晶性的材料。与Ⅰ、Ⅱ型相比较它的耐热性较低,加入玻纤后的热变形温度才240℃。 LCP行业产业链较长,涉及上游原材料供应商、中游LCP生产商以及下游应用商等多个环节。上游供应商主要提供有机溶剂、单体等原材料;中游生产商利用上游提供的原材料,通过特定的工艺过程生产出LCP材料;下游是LCP的应用领域,包括电子电气、航空航天、医用材料、工业用品、包装薄膜、特种纤维等。 从发展历程来看,我国LCP行业最早可追溯到20世纪50年代,当时研究人员首次发现了液晶聚合物的存在,并开始研究其性质与应用。然而,由于液晶聚合物的合成和加工难度较大,以及材料的高成本,LCP材料的商业化应用进展缓慢。 到了20世纪80年代,研究人员成功地合成出具有较高熔融温度和较低膨胀系数的LCP材料,并开始将其应用于电子行业。在电子行业中,LCP材料主要用于柔性电路板和3D封装等领域。由于其具有优异的尺寸稳定性和高温性能,LCP材料可以在高温环境下保持电子器件的性能稳定,因此被广泛应用于高端电子产品。 21世纪以来,随着电子产品的迅速发展和市场需求的增加,LCP材料的生产工艺也得到了改进。现在,LCP材料的恒产技术已经相对成熟,可以实现高质量、大规模的生产。 从市场格局来看,全球LCP材料行业产能主要集中在日本和美国,龙头企业主要是美国塞拉尼斯、日本宝理塑料及日本住友化学,现有产能达到2.2万吨、2万吨和1.1万吨。 我国LCP材料行业起步时间较晚,前期长时间依赖美日进口,但是近几年来随着金发科技、沃特股份、普利特等企业布局的LCP产能陆续投产,现有产能已经分别达到6000吨、5000吨和10000吨,并且有较多的在建产能,产能规模逐渐追赶海外龙头水平,使得国产LCP材料的占比有所提高,国产化替代的进程加快。 全球LCP行业中,美国和日本企业凭借先进技术与长期积累,占据主导地位,如美国塞拉尼斯、日本宝理塑料、住友化学等。国内企业虽起步晚,但发展迅速,沃特股份、金发科技等在国内市场已占据重要地位。不过,与美日企业相比,国内企业在技术水平、产品质量稳定性及国际市场份额方面,仍存在一定差距,国产化替代之路任重道远 。 作为各向异性的聚合物材料,LCP具有加工流动性好、成型压力低等加工优势,可兼容传统的注塑、挤出、拉丝等成型工艺,制备的产品具有拉伸强度高、韧性好等优异性能。

1、挤出成型工艺

挤出成型在塑料加工中有具有要地位,是聚合物加工成型的主要方法之一。1845年英格兰的Richard Brooman、Hen⁃ry Bewley研制成功了世界上第一台柱塞式挤出机,1876年美国的William Kiel、John Prior研制成功了第一台单螺杆挤出机。经过一个半世纪发展,塑料制品总量的60%以上采用挤出成型。

LCP挤出成型也引起了广泛关注,Tchoudakov 等研究结果表明提高加工温度或剪切速率会增大LCP/炭黑的电阻率;Filipea等研究表明LCP/PP的弹性模量、综合粘度随着螺杆的推进不断减小。Zhang等研究表明纳米陶土填料可以明显改善LCP⁃尼龙6复合材料的相容性。

2、注塑成型工艺

注塑成型具有器件尺寸精确、复杂结构制品生产可行性高、自动化程度高、周期短等优势,是重要的塑料制品加工方法,在汽车、电子电器、医疗等领域具有广泛应用。

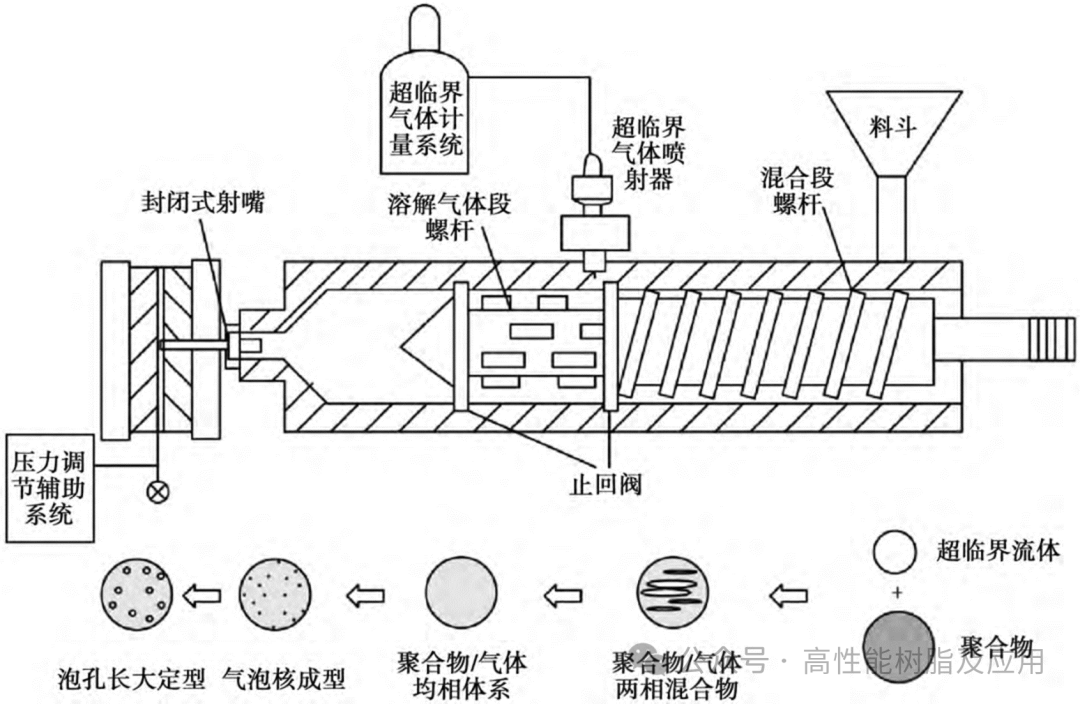

注塑成型过程包括合模、注射、保压、冷却、开模、顶出等复杂步骤,产品容易出现缩孔、银纹、翘曲、气泡、熔裂纹等缺陷,但随着技术人员的不断努力,微孔注塑、纳米注塑、电磁注塑、发泡注塑、气辅注塑、振动注塑等新设备、新技术层出不穷,如图所示的微孔起泡注射设备可有效改善材料的轻质化、功能化。

微孔发泡注塑成型设备及工艺对应两相形态简图

3、纤维成型工艺

液晶高分子纤维分为溶致LCP纤维、热致LCP纤维两大类。溶致型LCP纤维具有耐化学腐蚀、耐气候老化、耐辐射等优异性能,在军工、宇航、民用等领域应用广泛,如杜邦公司1972年工业化的芳香族聚酰胺(Kevlar)、Toyobo公司1998年工业化的聚对苯撑苯并双噁唑纤维(Zylon)。

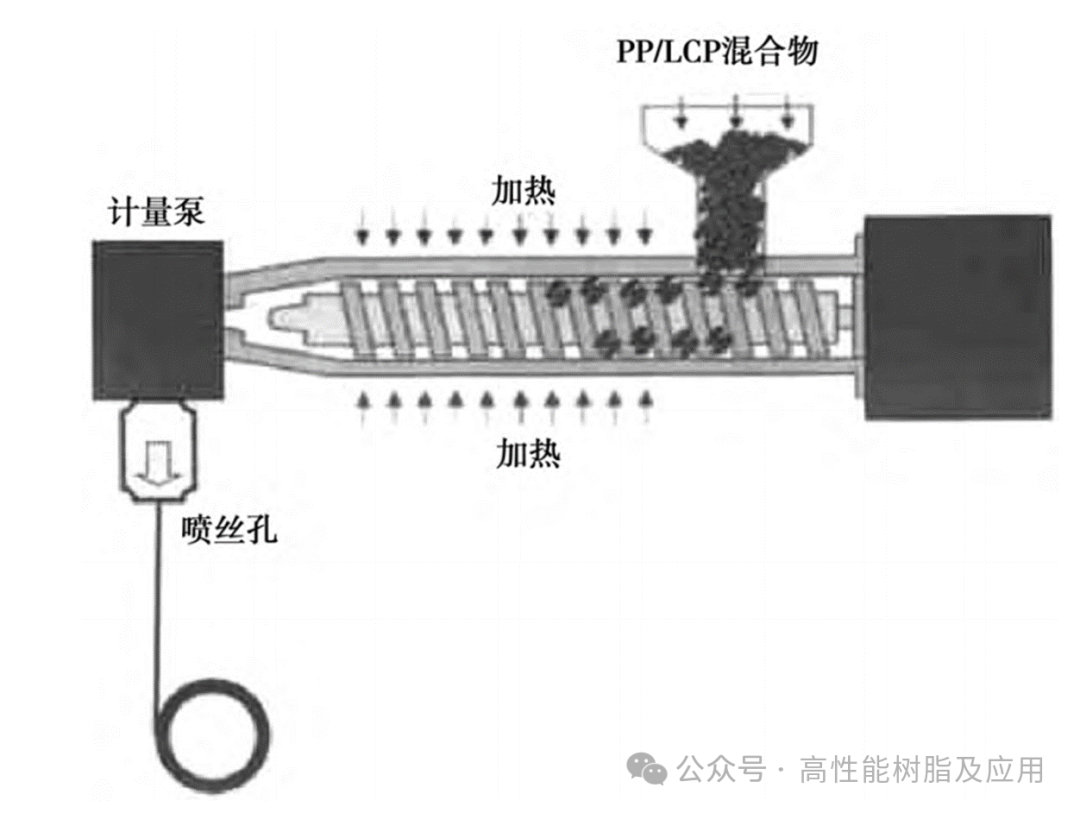

同时,热致LCP纤维也发展迅速,在耐紫外、染色兼容性、力学强度、耐磨性等方面表现优异,已在航空航天、重型船舶、特种绳索等方面得到应用,如Kuraray公司2008年推出的VectranHT纤维、研究热度较高的甲壳型LCP纤维等。此外,为了优化LCP的拉丝工艺或进一步复合不同材料,出现了共混纤维工艺,如图所示。

共混纺丝装置图

共混纺丝装置图

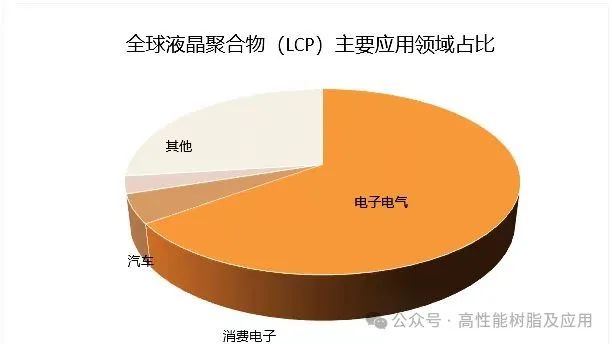

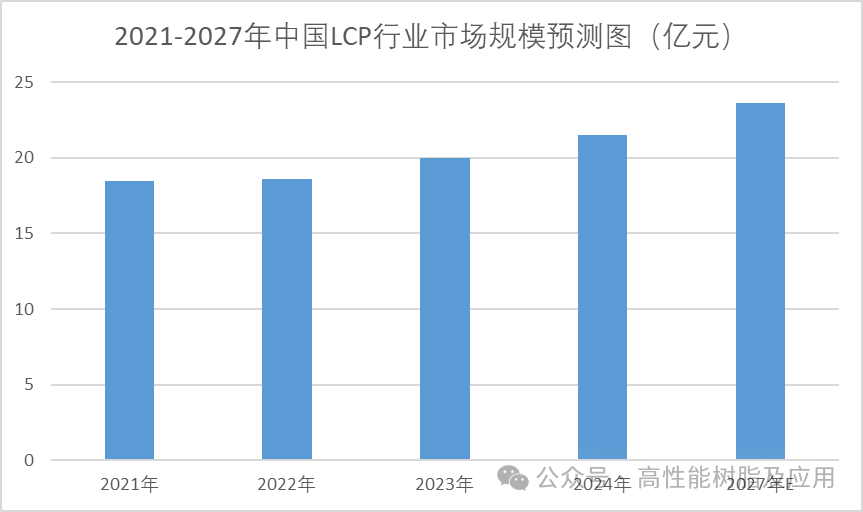

LCP材料具有一系列优异的性能,例如具有高强度、突出的耐热性、低吸水率、优异的阻燃性、电绝缘性、耐化学腐蚀和低介电常数等特点,其应用领域广泛,其中75%用于电子电器和5G通信设备,其他用于汽车工业和航空航天等领域。 电子电气>>> 应用场景:电子器件的封装、电路板连接器,具体包括手机、平板电脑、计算机等产品中的芯片封装和电路板连接器。 作用:利用低热膨胀系数和高耐高温性能,在高温环境下维持器件的稳定性。 消费电子>>> 应用场景:5G手机天线、5G基站柔性发射单元、可穿戴设备等终端产品的高频 FPC 制造 作用:LCP的介电损耗更低,吸湿率也极低,因此其介电稳定性高、基板具有良好的高可靠性。 汽车领域>>> 应用场景:汽车零部件制造,像传感器、电线连接器、汽车仪表板等。 作用:凭借优异的耐高温性能和机械性能,保障汽车零部件在汽车运行环境中的正常使用。 医疗领域>>> 应用场景:医疗设备制造,例如手术器械、人工心脏瓣膜、医学成像设备。 作用:依靠优良的化学稳定性和生物相容性来制造医疗设备;利用对光学器件的良好透明性能用于医学成像设备制造。 随着5.5G/6G通信(介电常数需<2.0)和新能源汽车轻量化等的发展,LCP材料在高频高速通信、柔性电子、汽车等领域的应用将迎来新的增长点。还有新领域包括医疗植入器械(如骨科固定件)、人形机器人精密部件,随着新型领域的兴起,必然会成为巨大的潜在应用市场 。据统计,2018年全球LCP行业市场规模达到13亿美元,2020年受疫情影响下降,但随后逐渐恢复,到了2024年行业市场规模增长至14.39亿美元左右。预计未来随着新能源、武器装备以及人工智能技术的飞速发展,国内LCP行业市场将继续保持强劲的增长势头,预计到2027年,中国LCP市场规模将达23.65亿元。

液晶高分子(LCP)具有优异的力学性能、介电性能、加工性能,在高频高速电子通讯、生物医用、复合材料等领域应用前景广泛。但LCP目前在加工性、应用性等方面仍然存在问题。

1、技术创新引领升级

企业将重点研发提升 LCP 耐热性、导电性(如开发导电 LCP)、机械性能等,以满足航空航天、高端电子等领域更高要求。同时,研发环保型 LCP 材料,降低生产过程中的能耗与污染,契合全球绿色发展趋势 。持续改进双向拉伸法、熔融流延法等加工技术,提高生产效率、产品质量与薄膜均匀性。探索新加工工艺,如将 3D 打印技术与 LCP 材料结合,拓展 LCP 在复杂结构零部件制造领域的应用 。

2、下游需求持续井喷

5G 网络建设深入、物联网设备大规模普及,对高频通信材料需求爆发。LCP 作为 5G 天线、FPC 等关键材料,市场需求将持续高速增长,预计到 2026 年,国内 LCP 消费量有望达 4.3 万吨 。此外,新能源汽车产业蓬勃发展,对电池性能、汽车轻量化要求提升,LCP 在电池组件、汽车轻量化部件中的应用将更加广泛,市场空间进一步打开 。同时,随着人工智能、虚拟现实、可穿戴设备等新兴产业崛起,对高性能材料需求增加,LCP 凭借自身优异性能,有望在这些领域开拓新应用场景 。

3、产业协同与集群发展

国家政策持续向高性能工程塑料领域倾斜,推动 LCP 材料国产化替代进程。鼓励企业加大研发投入,突破核心技术瓶颈,提高国产 LCP 产品市场竞争力 。企业将从 LCP 树脂合成到下游制品加工的全产业链布局将加快,企业间加强合作,实现资源共享、优势互补,提升产业链整体竞争力。在长三角、珠三角等地区,已逐渐形成 LCP 产业集群,产业集聚效应将进一步凸显 。国内企业通过技术引进、海外并购、合作研发等方式,加强与国际先进企业交流合作,提升自身技术水平与国际竞争力。同时,积极参与国际市场竞争,拓展海外市场份额 。

图文来源:高性能树脂及应用编辑整理发布