皖维高新业绩飘红,2000 万平方米 PVA 薄膜即将投产!

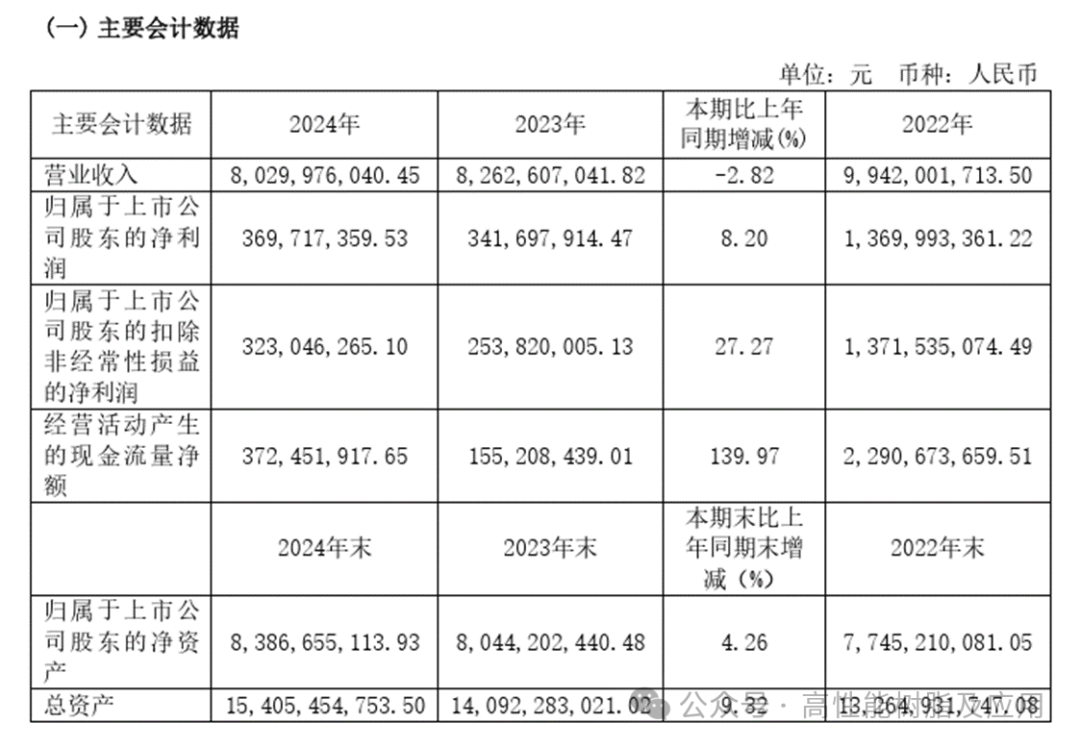

3月20日,皖维高新发布2024年年度报告,实现营业收入80.30亿元,同比减少2.82%;归属于上市公司股东的净利润3.70亿元,同比增长8.20%;扣非归母净利润3.23亿元,同比增长27.27%;出口创汇2.42亿美元,同比增长9.01%。

主营业务涵盖聚乙烯醇(PVA)、高强高模PVA纤维、PVA水溶纤维等多个领域。其中,聚乙烯醇是公司的主要收入来源,占比达到27.64%;此外,醋酸甲酯、聚酯切片等产品也占据了一定的市场份额。

值得重点关注的是,公司目前正全力推进年产 2000 万平方米 PVA 光学薄膜、2 万吨高端汽车级 PVB 胶片及 2 万吨多功能 PVB 树脂项目建设,预计在 2025 年二季度全面建成投产。届时,公司不仅将填补国内高端产品的空白,更将为我国电子信息及汽车产业的自主发展提供关键材料支撑,尤其是 PVA 光学薄膜,其重要性不言而喻。

PVA 光学薄膜堪称液晶显示器成像的关键核心材料,大到液晶电视显示屏,小到手机、智能手环、计算器屏幕,若缺少光学薄膜便无法成像。长期以来,由于技术壁垒极高,PVA 光学薄膜这一重要原材料一直依赖进口,成为制约我国液晶显示产业高质量发展的 “卡脖子” 难题 。面对这一困境,皖维集团毅然向该技术难题发起冲击。其团队成功攻克了光学级 PVA 树脂的精准设计与合成技术,实现光学级原料自给自足,同时开发出光学膜溶液流延配方体系及高粘流体溶解、挤出、成形热处理工艺,有效解决了成膜质量稳定性差、气泡缺陷、拉伸倍率低、条纹等一系列棘手问题。历经十年努力,皖维集团终于实现 “从 0 到 1” 的突破,建成国内首条光学薄膜生产装置。

目前,皖维高新作为中国大陆地区唯一一家批量生产销售 PVA 光学薄膜产品的生产商,已建有两条生产线。其中,年产 500 万平方米 PVA 光学薄膜生产线(幅宽 1600mm),产品主要应用于小尺寸液晶显示器(LCD)用偏光片、眼镜用偏光片等;另一条年产 700 万平方米光学薄膜生产线(幅宽 3400mm),产品可应用于大尺寸液晶显示器的偏光片组。而此次即将于二季度投产的年产 2000 万平方米 TFT 偏光片用宽幅 PVA 光学薄膜项目,生产线宽幅达 3400mm,产品厚度在 20 至 60μm,可应用于大尺寸液晶显示器(LCD)的偏光片组。该项目总投资 8.16 亿元,建成达产后,预计年销售收入 3 亿元,利润总额 1.17 亿元,财务内部收益率为 16.29%,盈亏平衡点为 47.74%,投资回收期为 6.15 年 。项目投产后,将进一步满足国内宽幅偏光片生产线对 PVA 光学薄膜的需求,加速偏光片国产化进程,实现宽幅 PVA 光学薄膜产品的进口替代。

在化工板块,皖维高新淘汰落后产能,采用先进工艺,投资建成 6 万吨乙烯法特种 PVA 树脂升级改造项目,产品品质与生产效率得以显著提升。同时,公司抓住精甲酯应用领域拓展的机遇,实施蒙维科技和广西皖维的精甲酯技改项目,精甲酯产能有效提高,产品投产后产销两旺。

在新材料领域,公司投资建成的 6 万吨 VAE 乳液(二期)项目,进一步满足了市场及自身对高端乳液的需求。随着 PVA 光学膜、PVB 胶片、聚合助剂、土壤改良、纸品粘合剂、陶瓷粘合剂、环保以及医药和化妆品等 PVA 下游行业快速发展,对特种 PVA 产品需求极为旺盛。公司加大对 PVA 纤维、PVB 树脂、PVB 胶片、PVA 光学膜、可再分散性胶粉等产品的研发及投产力度,特种 PVA 及其延伸产业链产品逐步投放市场,市场占有率不断提高,普通产品基本实现进口替代,国内 PVA 行业下游消费结构得到进一步优化。

在研发创新方面,公司持续加大投入,尽管研发费用同比下降 4.27%,但研发投入占营业收入的比例仍维持在 5.47%。报告期内,公司新增专利申请 80 件,授权 46 件,彰显出强大的技术创新实力。

皖维高新在 PVA 薄膜及其下游产品领域不断发力,随着相关项目的投产,有望在国内乃至国际市场上占据更为重要的地位,为行业发展注入新的活力。

上海证券报、中国化工信息周刊、微皖维,高性能树脂及应用整理