双酚A营收暴跌,苯酚丙酮下游该向何方?

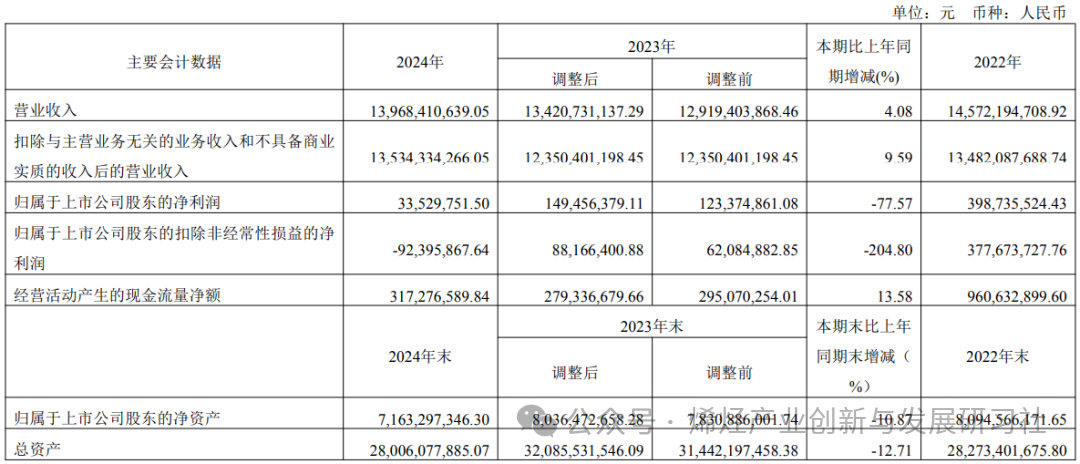

年报显示,核心业务板块呈现明显分化:尼龙66工业丝营收15.40亿元(+3.45%)、尼龙66切片27.88亿元(+4.70%)保持增长,但化纤织造行业收入39.47亿元(-5.18%)、PC化工行业收入4.93亿元(-61.17%)大幅萎缩,其中双酚A营收暴跌95.65%至0.31亿元。

双酚A下游主要用于环氧树脂、聚碳酸酯和酚醛树脂。2024年,环氧树脂方面,因产能过剩,国内开工率低位运行。聚碳酸酯产能增速放缓,且随着聚碳酸酯(PC)合成工艺的技术迭代,非光气法工艺对双酚A的需求量显著降低。酚醛树脂市场面临低端产能过剩,市场竞争激烈。2024年双酚A需求持续弱势。

而与此同时,双酚A这个寄予厚望的化工产品,在2020年开始双酚A产能大幅增长,截至2024年底,总产能达到约593万吨/年,连续三年产能增长在100万吨之上,市场供需矛盾凸显。

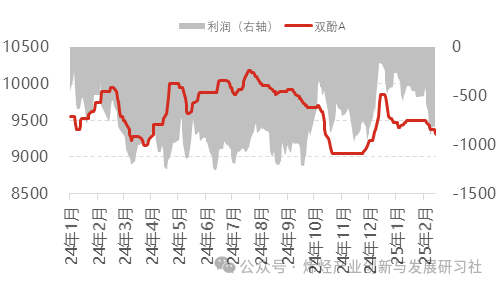

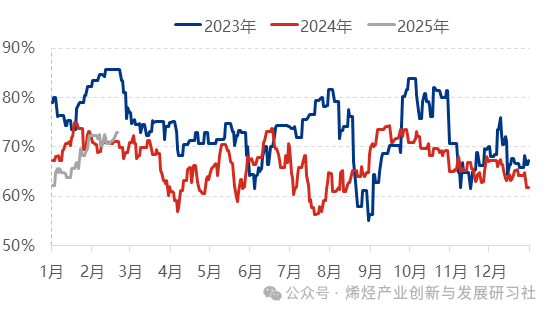

除了供需失衡,因上游纯苯价格剧烈波动,2024年双酚A行业全年处于负盈利状态,2024年1月1日-11月14日,国内双酚A平均毛利-886元/吨,利润亏损也导致行业整体产能利用率进一步下降,全年在56.98%-73.5%之间震荡。

国内双酚A毛利及价格对比图(单位:元/吨)

进入2025年,双酚A市场行业低迷态势仍然不减,行业亏损格局或仍延续。

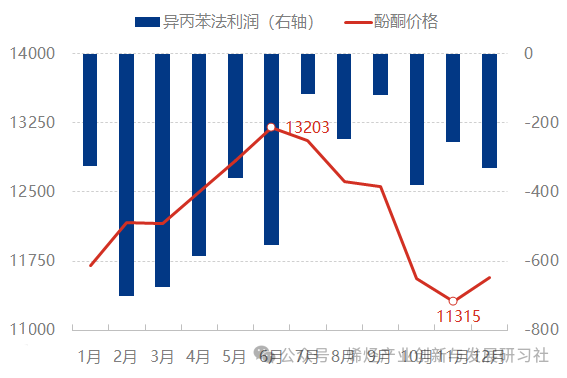

双酚A的需求疲态也传导至了上游苯酚丙酮,2024年苯酚丙酮企业利润多处小幅亏损局面,全年利润亏损377元/吨。甚至2024年出现长达近8个月的苯酚低于原料纯苯的非常态现象。

2024年月度酚酮价格及利润走势图(元/吨)

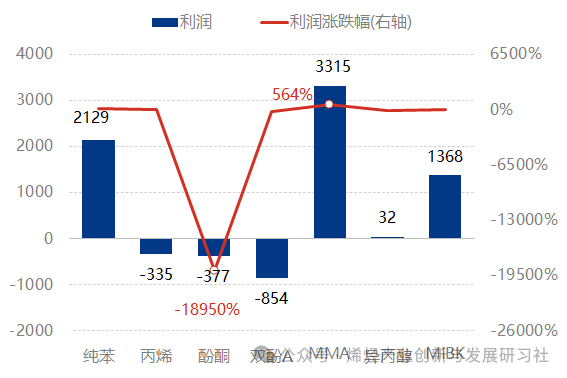

苯酚丙酮下游产品包括双酚A、酚醛树脂、MMA/丙酮氰醇、异丙醇及MIBK等等,其中双酚A是苯酚丙酮市场占比最大的下游,其中苯酚下游消费结构中,双酚A占比超过50%,在丙酮中占比约为25%,且苯酚丙酮企业也多布局“苯酚丙酮-双酚A”一体化生产,苯酚丙酮受双酚A市场影响较大。2024年双酚A是酚酮产业链下游产品中年均亏损值最大的产品,即使其他下游如丙酮法MMA、MIBK等产品对丙酮需求小幅增长,2024年酚酮行业仍然相对弱势,仅出现阶段性好转。

2024年酚酮产业链利润传导图(元/吨)

进入2025年,除了已经投产的富宇化工,还有吉林石化35万吨/年苯酚丙酮、24万吨/双酚A,镇海炼化24万吨/年双酚A、65万吨/年苯酚丙酮,睿霖高分子材料24万吨双酚A、35万吨苯酚丙酮即将落地投产,苯酚丙酮市场供应压力或进一步加重,市场竞争将愈加激烈。

无论是双酚A,还是苯酚丙酮企业都需要需要减损增效提升竞争力,后续建设企业也需更加谨慎。

除了传统的双酚A、聚碳酸酯、环氧树脂、酚醛树脂等下游,苯酚丙酮下游还可以延申向聚苯醚,聚醚醚酮,LCP液晶化合物,香精香料、阻聚剂、高端溶剂等高端产品。近年来,随着光伏、汽车、电子、人形机器人等产业的快速发展以及国内企业的国产化替代进程加快,对这些产品的需求有望快速增长,具有很大的市场发展前景。

打造高端产业布局,提升产业链价值或可以缓解苯酚丙酮市场供需矛盾,推动企业进一步提升竞争力和盈利水平。

文章来源:烯烃产业创新与发展研习社编辑整理