2024 钠离子电解液市场:产量跃至 2400 吨,90% 增速引发行业风暴

储能市场爆发:全球新能源配储政策推动下,钠离子电池凭借低成本、高安全性及资源易得性,成为储能领域的新宠。

低速电动车放量:两轮车、物流车等场景加速钠电替代铅酸电池,国内雅迪、爱玛等头部企业钠电车型渗透率超20%,中科海钠、宁德时代、孚能科技等均已与合作车企推出相应产品。

政策与资本双轮驱动:中国、欧盟、印度等推出钠电专项补贴,头部企业融资规模同比增长120%。

钠离子电解液生产线基本可以与锂离子电解液生产线通用,从产线角度考虑,钠离子电解液产能充足,只要下游有需求,业内电解液厂家均可以做钠离子电解液。

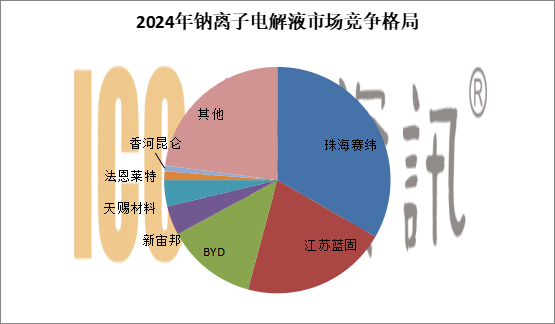

相比于锂离子电解液,钠离子电解液市场竞争格局巨变,珠海赛纬在钠离子电解液市场出货量稳居第一,BYD电解液为自产自用,2024年其钠离子电解液小批量生产,其他厂家出货量较小。

2024年钠离子电解液产量TOP10 | |

第一梯队 | 珠海赛纬 |

江苏蓝固 | |

比亚迪 | |

第二梯队 | 新宙邦 |

天赐材料 | |

法恩莱特 | |

香河昆仑 | |

石大胜华 | |

瑞泰新材 | |

永太科技 | |

数据来源:ICC鑫椤数据库

从市场竞争格局来看,珠海赛纬市占率第一,在整体市场中占比超过30%,其次是江苏蓝固,BYD市场占比12.9%,以自供为主,二梯队厂家出货量较小,大部分二梯队厂家为小试、中试线的吨级出货。

2025年钠离子电解液需求量预计将超过9000吨,同比增长高达275%,主要驱动力包括:

储能项目规模化落地:中国“十四五”大型储能规划及欧洲户储补贴政策持续加码。

乘用车试点开启:比亚迪、蔚来等车企计划推出钠电混动车型,电解液需求向高能量密度方向倾斜。

2025年钠离子电解液市场将以“狂飙”姿态验证钠电产业的商业化潜力,同时2025年也将是技术沉淀与规模扩张并行的关键年。

随着全球能源转型深化,钠电有望在储能、低速交通领域构建万亿级市场,电解液作为核心环节,技术迭代与降本速度将决定行业天花板。

文章来源:鑫椤锂电、电池关键材料