六氟磷酸锂行业大洗牌:产能过剩 40%,头部企业占比 66.8%

在全球能源结构加速转型的浪潮下,六氟磷酸锂作为新能源产业的关键材料,其行业动态备受瞩目。近日,研究机构 EVTank 联合伊维经济研究院共同发布的《中国六氟磷酸锂(LiPF₆)行业发展白皮书(2025 年)》,犹如一座精准的航标,清晰勾勒出六氟磷酸锂行业在当前复杂多变市场环境下的全景图,为行业参与者提供了极具价值的决策参考。

出货量逆市上扬,市场规模却折戟沉沙

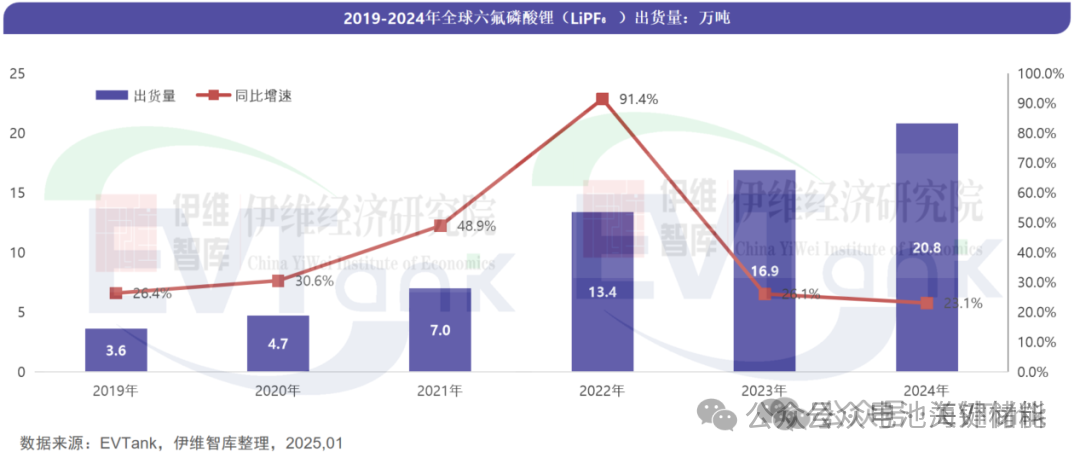

2024 年全球六氟磷酸锂出货量强势攀升至 20.8 万吨,同比增幅高达 23.1%,这一显著增长充分彰显了其在下游应用领域需求的强劲扩张势头。在新能源汽车领域,2024 年全球新能源汽车销量呈现出爆发式增长态势。据中国汽车工业协会数据显示,仅中国市场新能源汽车销量便远超预期,带动动力电池装机量同比增长超 50%。与此同时,储能市场在政策大力推动与全球能源转型的迫切需求下,规模也在持续快速拓展。二者共同发力,为六氟磷酸锂需求增长注入了强大动力。 然而,令人意想不到的是,总体市场规模却仅为 129.6 亿元,同比下滑幅度达 33.3%,形成了极为鲜明的反差。这一现象直观且深刻地揭示了价格的急剧下跌。回顾行业发展历程,自 2020 年起,随着新能源产业的蓬勃兴起,大量资本如潮水般涌入六氟磷酸锂行业。据不完全统计,在 2021 - 2023 年间,新增规划产能超过 80 万吨,远超市场需求的增速。以 2023 年为例,实际需求增速仅为 26.1%,而产能增速却高达 53.4%,严重的供过于求局面使得市场陷入了激烈的价格战。企业为了维持市场份额,不得不被迫采取以价换量的策略,最终导致市场规模大幅缩水。 来源:北极星新能源网

产能数据虚高,过剩阴霾笼罩行业

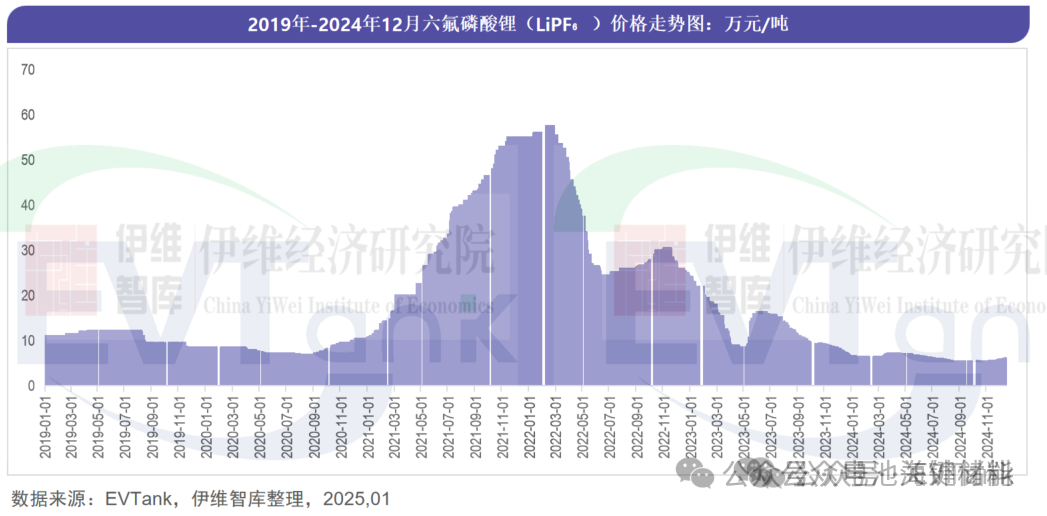

截至 2024 年底,全球六氟磷酸锂实际有效产能达到 39.0 万吨,其中中国六氟磷酸锂实际有效产能为 37.1 万吨 / 年,占全球产能的比例高达 95% 以上,这一数据充分凸显了中国在全球六氟磷酸锂生产领域的绝对主导地位。 然而,在这看似繁荣的产能数据背后,实则隐藏着产能过剩的严峻现实。据行业深入调研发现,在 2023 - 2024 年间规划的新增产能中,约 40% 处于停滞状态。企业开工率普遍处于低迷水平,大部分企业开工率低于 70%,部分中小企业开工率甚至不足 50%。大量产能的闲置,不仅使得企业生产成本大幅增加,还造成了资源的严重浪费。 以一家年规划产能 1 万吨的企业为例,若开工率仅为 50%,设备折旧、人工成本等固定支出将使每吨产品成本增加约 20%。行业内由于缺乏科学有效的规划与协调机制,企业盲目跟风扩产,当市场需求未达预期时,产能过剩问题便集中爆发,整个行业陷入了低迷运行的困境,企业盈利能力受到了严重冲击。 价格高台跳水,逼近成本生死红线 六氟磷酸锂的价格走势宛如一场惊心动魄的过山车之旅。其平均价格从 2022 年最高峰时的接近 60 万元 / 吨,一路狂泻至 2024 年四季度的 5.4 万元 / 吨左右,到 2024 年年末,实际成交价格甚至更低。价格的持续暴跌,如同一场强烈的风暴,对整个产业链产生了全方位、深层次的影响。 上游原材料供应商的利润空间被极度压缩。以锂辉石供应商为例,在 2022 - 2024 年间,锂辉石价格随六氟磷酸锂价格下跌幅度超过 80%,众多中小供应商面临着资金链断裂、停产甚至倒闭的生存危机。中游六氟磷酸锂生产企业更是深陷困境,盈利能力大幅下降。 据行业统计数据显示,2024 年约 60% 的生产企业处于亏损运营状态,部分企业不得不采取减产、停产等措施来应对危机。下游电池企业虽然采购成本有所降低,但也面临着诸多潜在风险。由于六氟磷酸锂价格过低,部分生产企业为降低成本,可能会牺牲产品质量,这将导致电池企业面临产品质量不稳定的问题;同时,部分中小供应商因经营困难,供应可靠性下降,给电池企业的生产计划带来了极大的不确定性。 从长远发展来看,过低的价格严重抑制了行业创新投入。据相关研究表明,2024 年行业整体研发投入同比下降约 30%,这无疑将对行业技术升级和产品创新步伐产生极为不利的影响。

头部企业强势集聚,强者恒强格局凸显

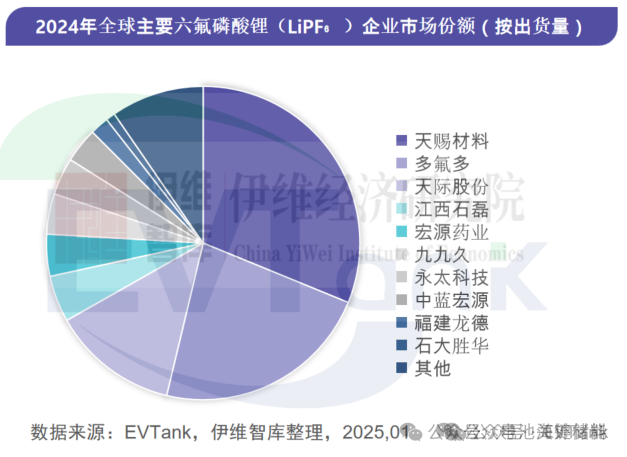

2024 年全球出货量排名前列的企业主要包括天赐材料、多氟多、天际股份等。其中,这三家企业合计市场份额高达 66.8%,相较于 2023 年的 62.7% 进一步提升。值得一提的是,全球 TOP10 企业全部为中国企业,这充分彰显了中国企业在全球市场的强大竞争力。 头部企业凭借多方面的显著优势,在市场竞争中牢牢占据主动地位。在规模优势方面,天赐材料六氟磷酸锂产能约 11 万吨,通过大规模生产,有效降低了单位产品成本。在成本优势上,其通过优化供应链、持续进行技术创新等手段,使生产成本较行业平均水平低约 15%。在技术优势方面,头部企业持续加大研发投入,不断致力于提升产品性能。 例如,多氟多在晶体六氟磷酸锂技术上取得了重大突破,产品纯度更高,性能更加稳定。完善的产业链布局也为头部企业增添了强大的抗风险能力,它们向上游延伸布局原材料生产,向下游拓展至电解液等领域。相比之下,中小企业在资金、技术、市场渠道等方面处于明显劣势。在激烈的市场竞争中,中小企业市场份额不断被挤压,部分企业甚至面临被淘汰的风险。据统计,2024 年约 20% 的中小企业市场份额同比下降超过 50% 。 来源:北极星新能源网

需求预测风云变幻,挑战与机遇携手并行

白皮书预测,考虑到半固态电池和固态电池的产业化进程不断加速以及新型锂盐的替代效应逐渐显现,2030 年全球六氟磷酸锂的需求量为 54.5 万吨,相较于 2024 版白皮书预测有较大幅度调低 。半固态电池和固态电池的快速发展,极有可能引发电池材料体系的深刻变革,从而减少对传统液态六氟磷酸锂电解液的依赖。 新型锂盐如双氟磺酰亚胺锂(LiFSI),因其在低温性能、电池寿命等方面具有显著优势,对六氟磷酸锂形成了一定的替代趋势。据行业数据显示,2024 年 LiFSI 在部分高端电池中的应用占比已从 2022 年的不足 5% 提升至 15% 左右 。 但这并不意味着六氟磷酸锂行业前景一片黯淡。随着新能源汽车和储能市场的持续增长,即便需求结构有所变化,总量仍有上升空间。企业若能提前布局,在新型锂盐研发、半固态及固态电池配套材料领域取得突破,将在未来市场竞争中占得先机。例如,部分企业已敏锐地察觉到行业变革趋势,加大在 LiFSI 及相关新型材料研发上的投入,若能实现量产并在性能和成本上取得优势,有望在新的市场竞争格局中脱颖而出。

文章来源: EVTank、网络