光学级PMMA产能将迎来爆发!

光学级PMMA是一种具有优异透明度和光学性能的高分子材料。相较普通级PMMA,光学级PMMA透光率更高、透明度好。普通的亚克力透光率是92%,光学级PMMA则达到93%,可以用来做LED透镜、车灯、镜片产品、导光板等。

光学PMMA树脂(聚甲基丙烯酸甲酯)凭借其高透光性、轻质、耐候性和加工性能,已成为光学领域的核心材料之一,其目前应用领域主要包括:

显示领域:PMMA可用于LCD背光模组中的导光板、LCD、OLED偏光片中TAC膜的替代材料。冰箱类智能家居和车载显示等是显示领域新蓝海。

汽车:在汽车行业,亚克力板材被广泛应用于车灯罩和仪表盘的制作。与传统玻璃相比,PMMA更轻便且更具抗冲击性,大大提升了车辆的安全性和节能效果。除此之外,汽车混动、电动化、智能化趋势下PMMA材料在发光车标、格栅灯、光扩散尾灯、摄像头、激光雷达等新应用逐渐成为趋势。国内双象股份和万华化学均有布局。

塑料光纤:POF 由高透明聚合物如聚甲基丙烯酸甲酯( PMMA) 、聚碳酸酯( PC) 、聚苯乙烯( PS) 作为芯层材料。相较于石英光纤( SOP) 、玻璃光纤( GOF),POF 轻质,柔性好,切割、布线、黏结、抛光和其他加工容易,光传导能力大,没有辐射产生,电磁和无线电频率也不会对它有干扰,成本低廉等,能被应用于通信、照明、装饰等诸多领域,具有较高的商业价值和广阔的发展前景。目前国内POF市场低端过剩,但大部分高端原材料和产品仍然依赖于进口,主要因高端的 PMMA 和氟塑料国内厂家较少,以及生产 POF 的工艺不完善等问题。

全球主要生产塑料光纤的企业主要有日本三菱、旭化成、东丽,国内万华化学也已工业化光纤级PMMA粒子。

医疗:在医疗器械领域有广泛应用,如制作人工晶体、眼科镜片等。PMMA透明膜常用于制作医疗防护罩、屏幕保护膜、隔离屏等医疗设备和防护用品,为医疗工作者和患者提供有效的保护。

VR/AR/MR:高端光学级PMMA可用作头戴式显示器(HMD)的光学镜片。

国际巨头占据主导,国内高端进口

目前PMMA生产商主要集中在亚洲、北美和西欧。产能最大的包括罗姆、奇美、三菱、住友与阿科玛。尽管我国PMMA产能较大,但在高端光学材料领域仍存在核心技术短板,高端PMMA产能尚不足以满足市场需求。目前国内PMMA市场面临着低端产能过剩,高端仍需进口的局面。

国内技术革新,产能将迎来爆发

PMMA聚合技术包括本体聚合、悬浮聚合和溶液聚合,小规模间歇生产以悬浮聚合工艺为主,大规模连续生产均采用溶液聚合和本体聚合工艺,本体聚合工艺先进合理,制得产品物理性能表现优秀,是一种具有开发前景的技术。

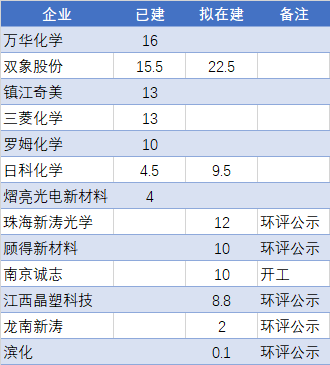

近年来,国内本体聚合技术发展迅猛,多个企业生产布局本体聚合产能,生产光学级PMMA的企业及PMMA产能情况如下,已有产能及拟在建产能合计超过150万吨/年。

国产化替代产能增速

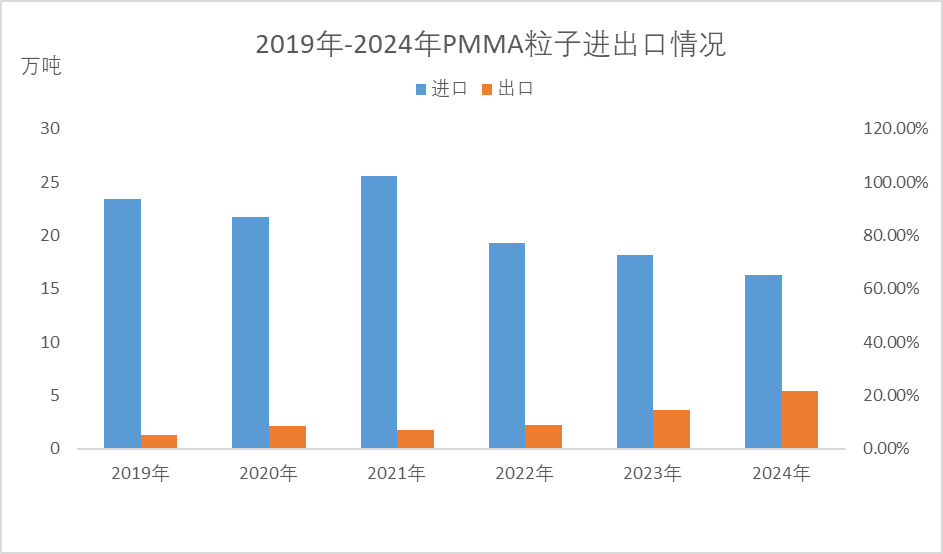

2024年,PMMA粒子进口量达16.28万吨,同比下降10.55%。出口量达到5.44万吨,同比增长47.43%。PMMA粒子对外依存度下降明显,随着国内高端产能的增加,国产化替代正在加速。

机遇

国内技术升级

本体聚合工艺的普及将提升高端产品比例,发展更高透明度、更高强度、耐候性优异的光学级PMMA材料以及复合材料等领域技术除了实现国内高端产能的替代,也会推动光学级PMMA在AR/VR、柔性显示等领域的应用。

新应用领域的扩展

尽管传统领域PMMA市场面临挑战,不过5G通信、新能源汽车和智能家居的普及将拉动光学PMMA需求,预计2030年中国市场规模突破180万吨。尤其是在汽车、医疗等领域仍有较大发展空间。

挑战

其他光学树脂的冲击

国内光学PMMA树脂面临的除了传统的PS、PC的性能提升,还有环烯烃聚合物COC、COP、MS树脂、SAN树脂,聚4-甲基戊烯-1(TPX)等等新学树脂的竞争,特别是在导光板领域,随着下游显示面板向大尺寸化、轻薄化、窄边框等技术发展趋势的演变,以MS替代PMMA作为主要原材料生产微结构导光板成为行业的发展趋势。。

下游主要下游显示产业技术革新,对PMMA需求减少

目前导光板主要应用于LCD显示,但新一代显示技术OLED以及 Micro LED 技术正从小尺度到中尺寸渗透,未来LCD市场有缩小预期,对导光板重要材料光学级PMMA或有一定程度的影响

国外光学级PMMA竞争严峻,国内提升竞争力仍需时间

针对高端光学级PMMA市场的国际竞争态势日益严峻,而我国本土企业在此领域的竞争力提升需要时间积累和技术创新支持。

拟建产能多,未来有产能过剩风险

目前,国内PMMA粒子产能规划已经超过150万吨/年,PMMA项目有集中投产爆发的可能,但是下游市场需求恐不及产能增长,PMMA有产能过剩风险。

另外,目前PMMA低端需求走向低迷的情况下PMMA产能利用率并不理想,未来PMMA消费或主要依靠高端产能的进口替代,低端产能利用率预计将进一步走低。

在国内技术发展推动下,光学级PMMA产能有望迎来爆发式增长。为应对全球高端市场的竞争压力,光学级PMMA行业应不断加大技术研发投入,提升产品质量和技术含量,包括开发低雾度、高纯度、多功能复合型光学级PMMA产品。还需和下游积极深度合作,拓宽下游消费场景,除此之外,布局MMA-PMMA一体化产业链、甚至探索生物基或可再生资源替代传统石油基原材料,研发更环保的生产方式,也是提升未来企业竞争力的重要一环。

文章来源:烯烃产业创新与发展研习社编辑整理