顺酐(马来酸酐)作为重要的有机化工原料,主要用于生产不饱和聚酯树脂UPR,也是生产油墨助剂、造纸助剂、增塑剂、酒石酸、富马酸、四氢呋喃(THF)等的有机化工原料。近年来,在“双碳”目标及禁塑政策推动下,其下游可降解材料需求激增,带动顺酐产业链进入高速发展期,截至2024年底,国内顺酐产能已达到318万吨,是全球顺酐主要生产国。 上游:顺酐的生产工艺路线主要有苯氧化法、正丁烷氧化法。近年来苯氧化法因成本或环境问题基本处于停车状态,正丁烷是顺酐目前的主要原料。 中游:顺酐主要分为固酐和液酐,液体储存要求较高,一般以工厂对工厂的形势直接流通,固酐用防潮编织袋包装,相对而言,储存、销售则更加灵活,最重要的储存条件是保持防潮,正常条件下,固酐可储存3-6个月左右。 下游:顺酐下游主要应用于不饱和聚酯树脂(UPR)、丁二酸酐、BDO(1,4-丁二醇)、PBAT(可降解塑料)等领域。本文主要针对新兴产业链顺酐-BDO-PBAT的研究。 正丁烷主要用于民用燃气,作为化学原料主要用来氧化制顺酐、异构化制异丁烷。截至目前,我国现有正丁烷氧化制顺酐产能约300万吨/年,未来5年产能将超过600万吨/年。

本月山东高纯正丁烷出厂价月平均价格为5155元/吨,较上月上涨0.39%,主流价格从本月初(1.2)5050-5080元/吨变动至本月末(1.27)4940-5100元/吨。 本月山东低纯正丁烷出厂价月平均价格为5137.89元/吨,较上月上涨0.75%,主流价格从本月初(1.2)5050-5080元/吨变动至本月末(1.27)4900-5050元/吨。 1月正丁烷市场先涨后跌。上半月,随着春节假期临近,下游深加工企业节前补库需求增加,市场成交活跃,正丁烷市场持续上涨,中旬初北方相关油品上涨带动正丁烷大幅上涨,利好消化后,加上下游深加工装置亏损增加,抵触高价原料,正丁烷又迅速回落。后半月临近下旬,上游炼厂节前排库,正丁烷市场继续走低。下旬正丁烷价格低位刺激下游深加工企业补库需求,节前采购氛围增加,正丁烷止跌弱稳运行。

2月行情预测:正丁烷市场2月有价格回涨预期,主要春节过后,下游部分降负或停车的深加工装置有恢复预期,正丁烷较混丁仍有价格优势,正丁烷市场仍有上涨空间。 近年来顺酐新产能过快投放以及下游需求增长不及预期等因素,顺酐市场目前供需失衡。从供应端来看,2024年中国市场净增加顺酐产能146万吨,且均为正丁烷法产能,且新增产能多数20万吨/年及以上,这推动国内顺酐总产能达到318万吨/年,同比增长84.8%,这创下了历年新增产能之最。也导致顺酐企业竞争激烈,亏损加剧,价格上行承压。

本月江苏液酐承兑送到月平均价格为6447.37元/吨,较上月上涨2.96%,主流价格从本月初(1.2)6075元/吨变动至本月末(1.27)6315元/吨。 本月江苏固酐出库价月平均价格为6509.21元/吨,较上月上涨4.07%,主流价格从本月初(1.2)6100元/吨变动至本月末(1.27)6400元/吨。 本月山东液酐出库价月平均价格为6110.53元/吨,较上月上涨4.01%,主流价格从本月初(1.2)5700元/吨变动至本月末(1.27)6000元/吨。 本月山东固酐出库价月平均价格为6521.05元/吨,较上月上涨4.26%,主流价格从本月初(1.2)6100元/吨变动至本月末(1.27)6400元/吨。 本月华南液酐现汇送到月平均价格为6602.63元/吨,较上月上涨0.21%,主流价格从本月初(1.2)6350元/吨变动至本月末(1.27)6600元/吨。 本月华南固酐现汇送到月平均价格为6676.32元/吨,较上月上涨3.38%,主流价格从本月初(1.2)6200元/吨变动至本月末(1.27)6650元/吨。 1月顺酐市场涨跌互现,供需皆减,博弈明显,较大的波动集中在中旬。月初顺酐供应有恢复预期,不过无库存压力下,顺酐厂家低出意愿不高,后续因实际恢复产能有限,山东大厂暂停销售,顺酐市场迎来小涨,不过利好消化加上下游需求也有缩减趋势,顺酐市场回落盘整。中旬市场现货紧张支撑顺酐市场大幅上涨,不过顺酐价格高位抑制下游备货情绪,下游谨慎情绪增加,顺酐又回落下行,下游采购增加,供需继续博弈。

1月中国顺酐产量为12.65万吨,较上月减少0.18万吨,环比减少1.4%,同比增长29.74%。截至1月,顺酐2025年产量合计12.65万吨。 1月顺酐装置检修运行情况:瑞来新材料、青岛炼化继续停车,仪征化纤、新阳科技下旬春节前停车。汇丰石化下旬投料复产,恒力石化前半月三条产线8成运行,后半月两条线运行,新启元下旬短停一周,新疆克拉玛依金源化工下旬复产。

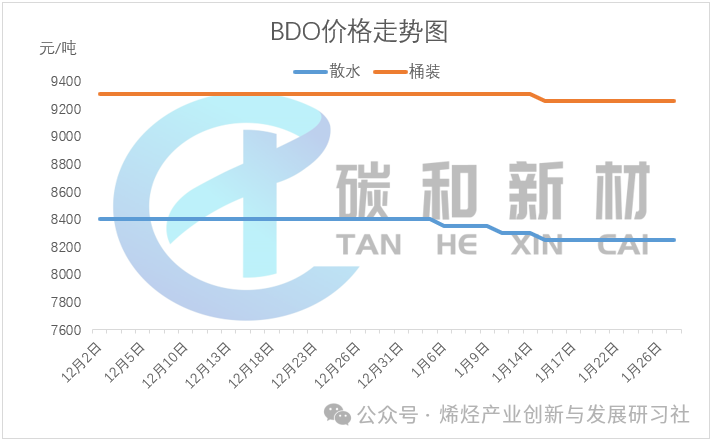

市场行情预测:2月顺酐市场先强后弱。顺酐节后供应恢复缓慢,下游树脂装置节后需求增加,供应偏紧,下旬随着顺酐市场供应恢复,市场有回落预期。中长期来看,产能扩张(如庆阳同欣15万吨项目)将压制上行空间。 1,4-丁二醇(BDO)作为重要的有机化工产品,主要用于生产四氢呋喃(THF)、γ-丁内酯(GBL)、N-甲基吡咯烷酮(NMP)、聚对苯二甲酸丁二醇酯(PBT)、聚丁二酸丁二醇酯(PBS)以及聚对苯二甲酸-己二酸-丁二醇酯(PBAT)等,广泛应用于医药、农药、涂层树脂、增塑剂、增湿剂、溶剂、柔软剂、链增长剂、交联剂以及电镀等行业。 BDO主要采用以甲醛和电石乙炔或者天然气乙炔为原料的炔醛法。近年来因BDO下游降解材料产业快速发展,之前因成本较高而退出的顺酐法重新回归,催生了正丁烷-顺酐-BDO-PBAT/PBS全产业链的发展模式。不过目前下游可降解材料发展不及预期,BDO市场面临着供应过剩、亏损加剧的压力,特别是顺酐法厂家。 据不完全统计,截至目前,国内BDO产能已超过500万吨,而2025年迎来又一波投产高峰期,届时BDO产能将超700万吨。目前因产能过剩,行业亏损压力较大,部分拟布局企业暂停项目或出售企业,BDO价格持续承压。 本月华东散水BDO承兑送到月平均价格为8294.74元/吨,较上月下跌1.25%,主流价格从本月初(1.2)8300-8500元/吨变动至本月末(1.27)8200-8300元/吨。 本月华东桶装BDO承兑送到月平均价格为9273.68元/吨,较上月下跌0.28%,主流价格从本月初(1.2)9200-9400元/吨变动至本月末(1.27)9200-9300元/吨。 1月BDO市场弱势运行。春节临近,PTMEG、PBAT、TPU及PU浆料等下游企业装置开工下滑,需求缩减明显,且BDO市场新产能存节后投产预期,供需博弈下BDO弱势下行。到下旬,安徽华塑、河南开祥、蓝山屯河、内蒙古三维、内蒙古华恒及宁夏惟远等BDO厂家存降负检修或换剂操作,供应减少下BDO市场弱稳。

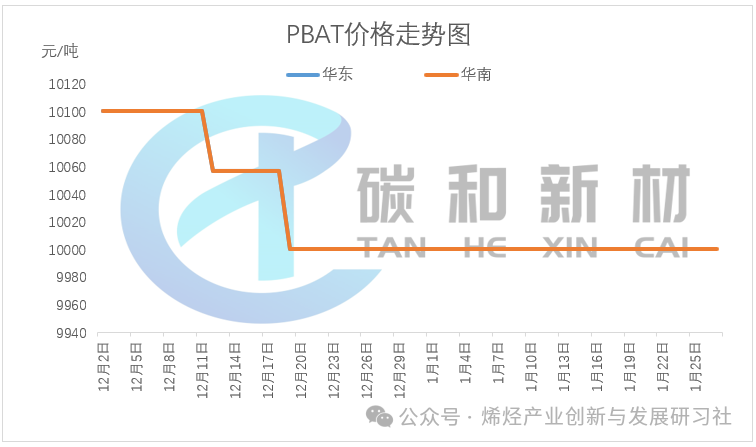

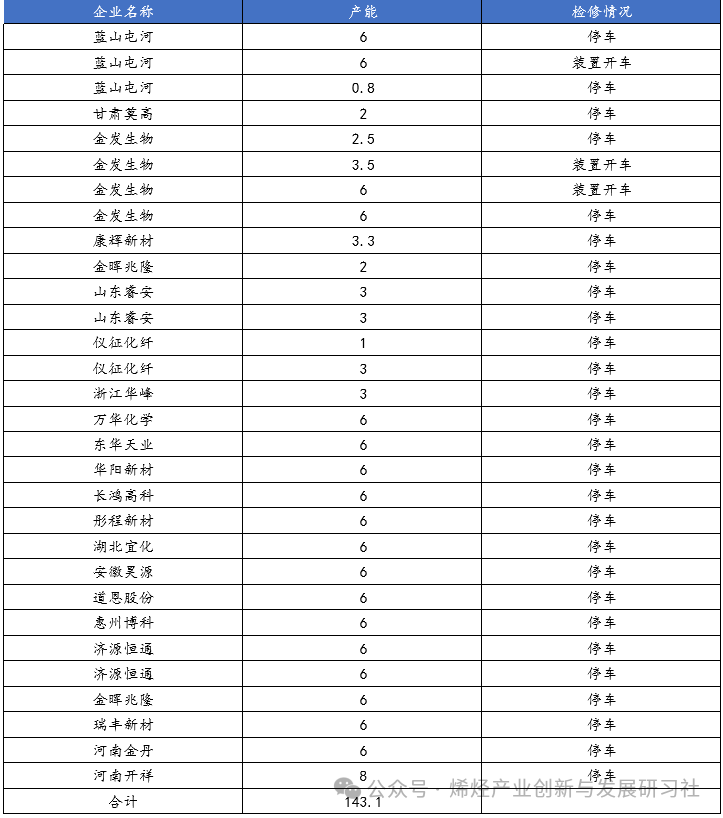

市场行情预测:2月BDO市场目前挺价意愿较强,市场供应恢复缓慢,新产能方面四川永盈已经投料,产能释放在即,下游谨慎看空情绪较重,加上下游节后恢复也较为缓慢,BDO有继续走弱预期。 聚己二酸对苯二甲酸丁二酯(PBAT)是一种由刚性的芳香链(对苯二甲酸丁二醇酯)和柔性的脂肪链(己二酸丁二醇酯)共聚而成的生物降解性能较好的材料,能够被微生物降解为水和二氧化碳,代替了传统塑料用于生产包装材料、医疗制品和农业薄膜等。 国内目前PBAT主要用于包装膜袋和地膜方面。地膜在我国年用量超140万吨,占全球总量的75%。农田里每年会新增20万至30万吨不能降解的残留地,对农业生态破坏严重,目前国内为了解决该问题,多推广加厚地膜和全生物降解地膜。 近年来国内政策支持下,近几年国内PBAT产能陆续落地投产,现有产能已达143.1万吨,但是因PBAT技术不够成熟,性能以及价格竞争力不足,实际需求消耗进程缓慢,国内装置实际利用率不足十分之一,大多数装置长期停车或转产其他产品,市场弱势局面难改。

本月华东PBAT市场价月平均价格为10000元/吨,较上月下跌0.49%,本月主流价格无变动。 本月华南PBAT市场价月平均价格为10000元/吨,较上月下跌0.49%,本月主流价格无变动。 1月PBAT弱稳运行。1月PBAT厂家陆续有停车操作,产量1.963万吨,较12月环比下降35.32%。需求端上半月降解膜开工尚可,下半月开工滑落。供需来看,整体供应仍然偏宽松,行业库存继续增加,市场仍处于亏损局面,另一方面成本端支撑尚可,PBAT 1月市场弱稳运行。 1月PBAT装置开工情况:蓝山屯河、上海彤程1月正常生产,湖北宜化、浙江华峰装置停车,金发科技一条6万吨/年产线停车,其他企业装置延续停车。

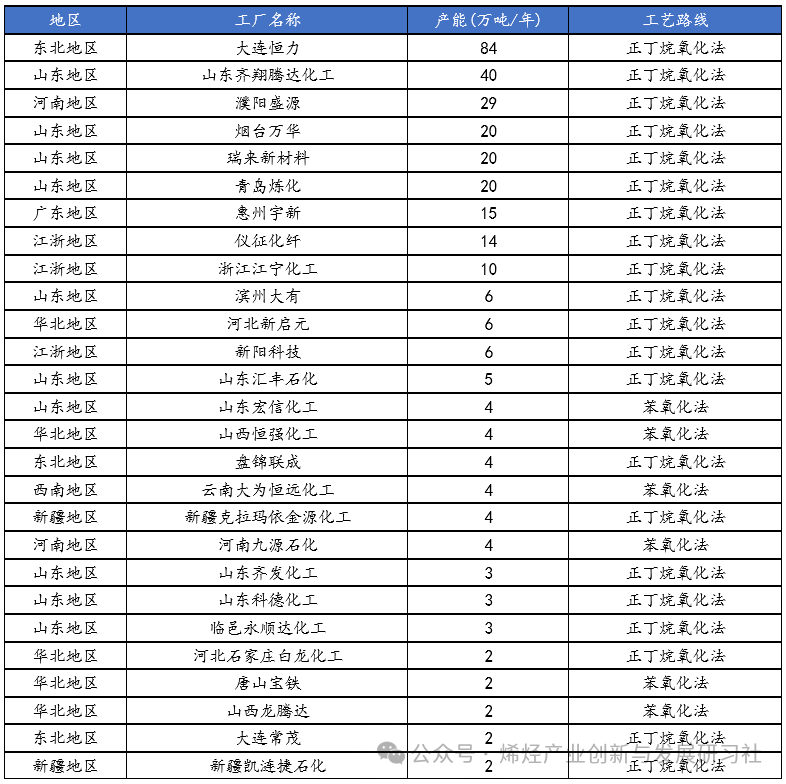

2月市场行情预测:2月PBAT预计表现持续弱势。供应端PBAT停车装置暂未开车,2月开工预计持续低位,不过PBAT整体供应依然宽松,下游降解膜、改性企业存陆续复工,成本端支撑尚可,PBAT预计弱稳为主。 目前国内顺酐生产企业27家,其中2024年大连恒力84万吨/年产能成功投产,成为中国乃至于全球最大的顺酐生产企业。国内顺酐主要企业及主要产能情况如下:

庆阳同欣:近日,15万吨/年顺酐装置90%模型审查会在渤化工程召开,庆阳同欣高级技术专家杨廷一行来津参会。 金发科技:辽宁金发生物材料有限公司年产1万吨生物基1,4—丁二醇项目项目计划总投资3亿元,主要建设一条年产1万吨生物基1,4-丁二醇生产线及配套设施。目前正在进行收尾工作。 新疆曙光绿华:1月1日,新疆曙光绿华生物科技有限公司年产10万吨BDO联产12万吨PBAT项目投料试车工作推进会召开。 禁塑令:国家发展改革委与生态环境部于2020年颁布的《关于进一步加强塑料污染治理的意见》,PBAT作为主流可降解材料,受益于政策强制推广,但实际替代进度受成本高、回收体系不完善等因素制约,PBAT需求增长缓慢,对顺酐-BDO市场产生一定影响。 碳排放约束:一方面,苯法受环保、成本因素装置多停车,而石化产业发展带动正丁烷法顺酐法产能的迅速增长,另一方面,炔醛法BDO工艺发展的限制作用没有达到市场此前预期,且近年来多套大型炔醛法项目的投产还加深了BDO产品的过剩程度,这对顺酐法BDO产业链的生存及发展前景都造成了明显冲击。 离子液体催化剂突破:中科院过程工程所研发的新型催化剂通过鉴定,可提升丁烷转化效率20%以上,有望降低顺酐生产成本,加速行业技术迭代。 生物基BDO试水:金发科技万吨级生物基BDO项目进入收尾阶段,若商业化成功,将打破传统石油基工艺垄断,增强产业链可持续性。 技术推动产业发展:无论是PBAT的推广应用还是产能方面的规模化发展,都需要更成熟的技术来推动。 政策推广支撑:当前国内部分地区地膜污染情况已达较为严峻的情况,全生物降解地膜势在必行,在国内地膜及其他新领域发展空间广阔。 产业链纵向整合:相对而言,上下游一体化项目将成为主流,降低中间品交易成本。 原料价格波动:原油及正丁烷价格受地缘政治影响,可能传导至全产业链。 技术替代风险:PHA、PLA等其他可降解材料技术突破,将冲击PBAT市场空间。 短期策略:正丁烷方面:关注原油市场对正丁烷市场影响;顺酐方面:关注供需节后恢复情况;BDO方面:需关注新产能投放情况;PBAT方面:关注下游需求恢复情况。 长期布局:因行业景气度不佳,部分顺酐、BDO、PBAT拟建项目搁置或取消,不过新建产能仍有增长,上下游一体化程度将成为未来竞争关键。 风险提示:紧密跟踪环保政策变动及技术替代动态,优化供应链韧性。关于召开“2025年α-烯烃产业创新发展论坛”的通知

各有关单位:

α-烯烃用途广泛,是石油化工领域极为重要的基础原料,是生产高性能聚烯烃的重要共聚单体,也是生产高端润滑油、增塑剂、表面活性剂等精细化学品的重要原料。近年来在巨大的市场需求推动下和业内专家的不懈努力下α-烯烃技术在不同的工艺路线上都取得了重大突破,α-烯烃产能也呈现出迅速增长的趋势,行业亟需科学布局,创新发展,走高端化,差异化发展路径。

为促进α-烯烃行业的创新发展,山西碳和新材信息咨询有限公司拟定于2025年3月13-14日在江苏省苏州市召开“2025年α-烯烃产业创新发展论坛”。将邀请行业内的专家学者就“α-烯烃创新发展”,“α-烯烃高端下游开发”,“POE创新发展”三大主题及相关热点内容展开讨论。具体通知如下:

主办单位:

山西碳和新材信息咨询有限公司

支持单位:

邀请中

支持媒体:

烯烃产业创新与发展研习社(公众号)

高性能树脂及应用(公众号)

电池关键材料(公众号)

高性能膜材料(公众号)

α-烯烃及聚α-烯烃,POE,高碳醇,表面活性剂等下游生产企业、技术研究机构;配套关键设备、催化剂、助剂等;政府园区、金融投资机构等。

2月21日前:报名缴费2500元/人,三人以上2200元/人;

2月21日后:报名缴费2800元/人,三人以上2500元/人。

(注:以上费用包含会议注册费、资料费、会议期间用餐)

王宇轩:19103426226(微同)

武改霞:13313515060(微同)

张新亮:18511613486(微同)

3月12日下午:报到领取资料、展位布置

3月13日-14日中午:论坛发言及技术发布

——神秘嘉宾

乙烯齐聚制备α-烯烃与跨越使用α-烯烃制备聚乙烯弹性体;——中科院化学研究所 孙文华 二级研究员

——中海油天津院 李晨 首席工程师

——华东理工大学 韩一帆 教授

COx加氢费托路线选择性合成低碳烯烃/长链α-烯烃;——江南大学 刘小浩 教授

合成气转化为混合伯醇、分离及其脱水制alpha-烯烃技术的研究进展;——大连化物所 丁云杰 研究员

α-烯烃/POE成套工艺工程化技术与关键设备开发进展分享;——浙江智英石化技术有限公司 何康 总经理助理兼研发中心主任——吾满江·艾力 新疆师范大学 教授

——四川大学 陈华 教授

——中国科学院上海高等研究院 李久盛 研究员

——中石化大连院 齐先志 高工

——江南大学 许虎君 主任

——长春应化所 刘波 研究员

——邀请中

打破技术壁垒——高碳阿尔法烯烃与POE一体化成本竞争的未来博弈;

——石化联合会 赵军 特聘专家

——中石化北京化工研究院 宋文波 高级专家

——安徽大学滁州研究院 王福周 副院长

催化剂体系、聚合条件等关键因素对POE分子量的影响;——北京化工大学 黄启谷 教授

——安徽师范大学 代胜瑜 教授

——万华化学 市场开发经理 李文杰

——中国石化北京化工研究院 郭鹏 研究员

——邀请中

更多议题邀请中......

文章来源:烯烃产业创新与发展研习社编辑整理