两大LiPF₆生产商2024年纷纷预亏!

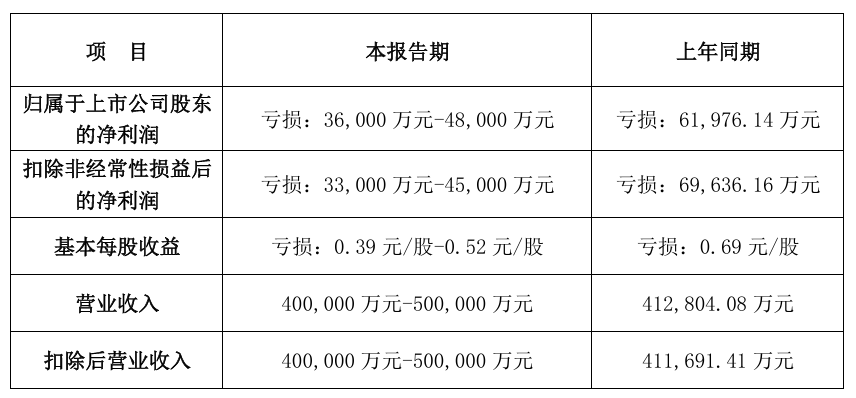

2024年度,永太科技扣除非经常性损益后的净利润同比减少亏损约24,600-36600万元,亏损收窄35.38%-52.61%,主要原因系锂电材料类及植保类业务的业绩改善。

(1)锂电材料类业务:永太科技主要锂电材料产品六氟磷酸锂在上一年度完成市场价格大幅调整后,2024年度市场价格逐渐趋于平稳。同时,子公司永太新能源的电解液项目产销规模逐步爬坡,使得永太科技在电解液材料布局的垂直一体化产业链的协同优势进一步发挥,总体经营效率得到提升,成本管控能力持续强化。报告期内锂电及其他材料板块的营业收入较上年实现了平稳增长,亏损金额大幅缩减。

(2)植保类及贸易类业务:经过上一年农药行业的去库存调整,下游市场 需求于本年度逐步回暖,永太科技子公司内蒙古永太的部分植保类产品项目在报告期内顺利投产,产能逐步释放。报告期内永太科技积极把握机遇开拓市场,使得以农药类产品为主的植保板块和贸易板块的销售规模、毛利金额都实现了增长。

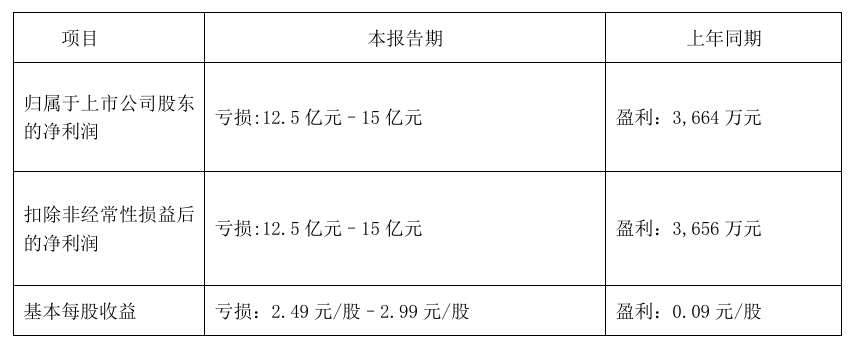

1月20日晚间,天际股份发布业绩预告,预计2024年将亏损12.5亿元至15亿元。而2023年,该企业盈利3664万元,由盈转亏的同时,还将创下其上市以来亏损金额纪录。

2024年度天际股份经营出现亏损,主要原因如下:

(1)由于主导产品六氟磷酸锂市场竞争激烈,价格下降幅度较大。天际股份作为六氟磷酸锂行业主要企业,产销规模较大,三家主营六氟磷酸锂产品的子公司均出现亏损,亏损总额超3亿元,归母净利润亏损约2.5亿元。

(2)天际股份主营产品六氟磷酸锂对应行业仍处于下行周期,行业产能阶段性过剩,预测未来盈利能力下降,所属资产组商誉经测试发生减值,预计减值金额10亿元左右。此次计提减值准备后,六氟磷酸锂资产组对应商誉剩余账面价值约4.4亿元。

(3)受2024年上半年技改扩产停产及主要产品价格下跌等因素影响,天际股份全资子公司常熟新特化工有限公司(以下简称“新特化工”),预计2024年度未完成业绩承诺,所属资产组商誉经测试发生减值,减值金额0.5亿元左右。此次计提减值准备后,新特化工资产组对应商誉剩余账面价值2.8亿元左右。

文章来源:氟化工、电池关键材料