2024年我国国内锂电池龙头合计产能已达到1782GWh,宁德时代和比亚迪以超过400GWh的产能规模分居一、二位,中创新航、亿纬锂能、蜂巢能源和国轩高科产能超过100GWh,六大厂商产能合计占本次产能统计的70%。 2024年中国锂电池出货量1175GWh,同比增长32.6%. 其中动力、储能、数码电池出货量分别为780+GWh、335+GWh、55+GWh,同比增长23%、64%、14%。从技术路线占比看,2024年磷酸铁锂动力电池出货量560+GWh,占比动力电池总出货量比例达到72%。

2024年中国正极材料出货量335万吨,同比增长35%。

其中磷酸铁锂材料出货244万吨,同比增长54%,占比正极材料总出货量比例近74%,领跑整个正极材料行业增长。三元材料出货65万吨,同比微增。

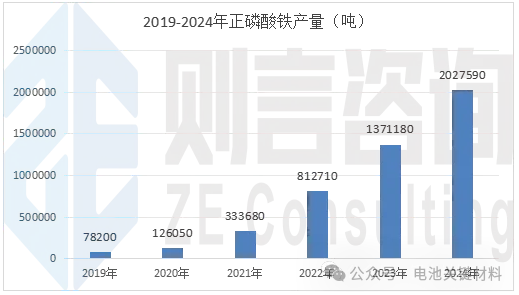

1、磷酸铁

2024年正磷酸铁产量203万吨,同比增长48%。

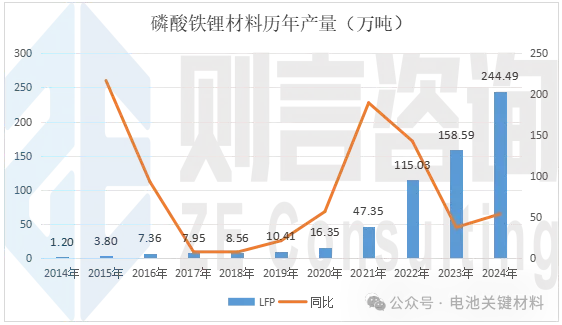

2、磷酸铁锂

2024年磷酸铁锂产量244万吨,同比增长54%。

德方纳米、湖南裕能产能规模居前。地域分布方面,四川在磷酸铁锂产能方面优势明显,贵州、广东、湖北、湖南和云南规模可观,六省合计84%。

差异化的磷酸铁锂材料能够提升更改行业议价权,其中高压实与高倍率型磷酸铁锂行业应用加快。2024年年底,高压实(>2.6g/cc,二烧)磷酸铁锂月度出货超3.5万吨,高倍率型(放电倍率>30C)磷酸铁锂月度出货超2000吨。

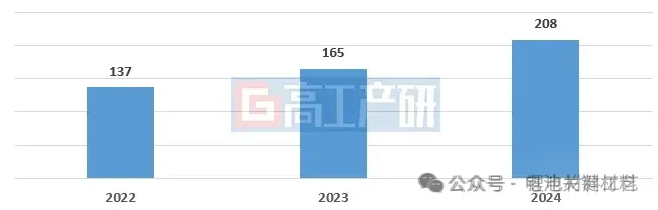

2024年三元正极材料产能达到107万吨,容百科技产能规模居前,杉杉股份、长远锂科、当升科技等其他行业龙头厂商现有产能规模相近。现有产能地域分布方面,主要集中于湖北、贵州、江苏和湖南四省,四省合计占比达到77.6%。 在细分产品方面,2024年4C人造石墨材料在动力电池领域放量,并加大6C人造石墨材料的开发验证。2024年储能314Ah产品市场占比超40%,使单GWh储能锂电池负极材料平均用量下降约3%。 2024年龙头厂商负极材料产能已达到216.8万吨,其中贝特瑞和杉杉股份产能超过40万吨,璞泰来、广东凯金、中科星城和尚太科技均超过20万吨,六家厂商合计占本次统计产能的87%。以云贵川为代表的西南地区产能集聚效应明显,四川产能超过40万吨。2024年中国锂电负极材料出货量208万吨,同比增长26%,其中人造石墨、天然石墨材料出货分别为181万吨、26万吨。2024年中国电解液市场出货量147万吨,同比增长32%。 在技术发展方面,电池配方技术迭代更新及对降成本考虑,使单GWh电池电解液量持续减少。2024年中国电解液出货量全球占比首破90%,主要得益于国内电解液产品的成本优势。在价格走势方面,相比2024年,电解液用溶剂、电解质锂盐及添加剂等材料的价格在2025年会有一定回涨(5%以内),但行业整体仍难有大的起色。 2024年龙头厂商隔膜产能合计188亿平,恩捷股份以超过70亿平的产能大幅领先,星源材质、河北金力、中兴新材等其余龙头厂商的产能规模均在均在20亿平左右。湖北、江苏吃目前我国重要的隔膜产区,以超过30亿平的产能规模领先其余各省。

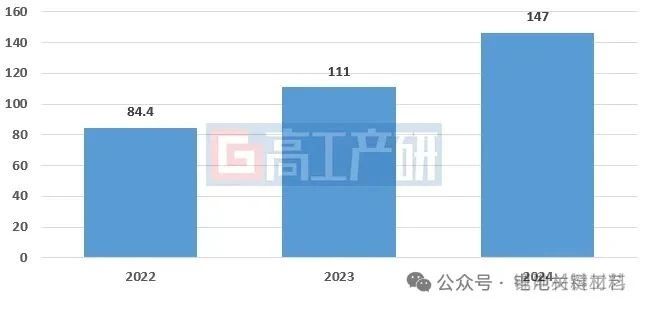

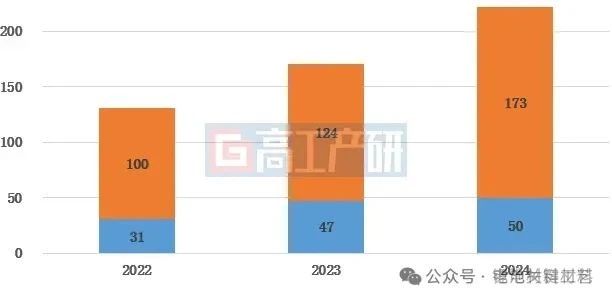

2024年中国锂电隔膜出货量223亿平米,同比增长30%。其中湿法隔膜出货173亿平米,干法隔膜出货50亿平米。

在新产品方面,5μm隔膜已在动力电池领域批量应用。在产品路线方面,湿法隔膜市场占比提升。相比2023年,2024年湿法隔膜出货占比约78%,同比增长超5个百分点。5μm基膜出货量市场占比超5%,在价格方面,湿法隔膜由年初至年底下滑幅度超30%,干法隔膜价格下滑超10%。

文章来源:数据来源于则言咨询、高工锂电