“离子液体介导的丁烷高效氧化制顺酐新型催化剂和工艺过程及产业化应用”通过科技成果鉴定

近日,过程工程所牵头的“离子液体介导的丁烷高效氧化制顺酐新型催化剂和工艺过程及产业化应用”项目,顺利通过中国石油和化学工业联合会组织的科技成果鉴定。以中国科学院院士何鸣元为主任的鉴定委员会认为:该成果达到国际领先水平。

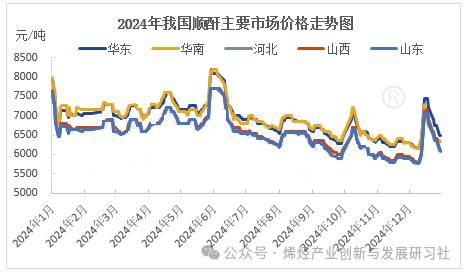

2024年顺酐行业分析及2025年预测 从需求端来看,2024年顺酐各主要下游产品消费量均有不同程度增加,推动着国内整体消费量继续增长。据统计,2024年顺酐总消费量预计将同比增长27.12%,从主要行业来看,顺酐法BDO、出口、UPR、富马酸、酸酐衍生物等领域增量较多。 具体来看,虽然2024年房地产行业持续低迷,拖累国内UPR产量同比下降3.42%,但其中对顺酐高单耗的增强型产品占比却也同步在提升,推动UPR产品顺酐消费量不降反增;尽管惠州宇新顺酐法BDO装置未能投产,不过恒力石化60万吨/年顺酐法BDO产能的投产也明显增加了对顺酐的消耗;国内智能电网、新能源发电、半导体等行业景气度较高,以甲基四氢苯酐、甲基六氢苯酐等产品为代表的酸酐衍生物市场规模在2024年继续扩大,对顺酐消费量同步增加;近年来原料纯苯价格持续高企,纯苯法富马酸迫于成本压力陆续退出市场,食品级富马酸市场已基本被顺酐法工艺取代,工业级富马酸市场也被部分取代,对顺酐消费量整体上继续增加;2024年国内顺酐产品性价比优势凸显,出口量创下历史新高,1-11月累积同比增幅达到35%附近。 价格行情来看,2024年顺酐市场行情处于近五年的偏低位,运行区间较2023年收窄。期间,上半年为区间震荡波动,于年中旬左右到达本年最高价点,华东液体承兑价位在7850元/吨附近。下半年市场则长期震荡下行,在11月中及12月初附近到达年内最低点,华东液体承兑价位在5750元/吨,年末则宽幅波动调整。虽然国内外需求继续增长,但供应端新产能激增加深了基本面过剩格局,对全年行情走势形成利空压制。 就未来而言,2025年,中国顺酐市场预计延续2024年震荡走弱的状态,价位环比有望下降,主要关注点在于顺酐及下游新产能具体投产时段和企业成本方面。2025年是顺酐新产能集中释放的一年,预期新增产能在233万吨以上,丁烷法总有效产能将会突破500万吨/年。在宏观经济面预期不佳及行业利润低迷背景下,下游UPR、有机酸及BDO等产能产量增速较慢,综合顺酐行业过剩压力将会加重,头部工厂竞争力度强,行业将会持续承压。近年间,随工艺的优化,新兴顺酐工厂对原料的单耗在持续下降,且部分新工厂已经有自身原料配置以节省成本,头部企业成本线处于下降状态,未来市价将存深度可下压空间。不过也考虑政策面阶段性释放利好,叠加不具优势的产能出清,部分时段行业存有短期炒作机会,市场将随之形成震荡波动的变化。预计华东承兑货源运行区间主要在4700-7200元/吨,全年高点或出现在三季度。 文章来源: 中国科学院过程工程研究所、金联创订阅号、SCI会友、烯烃产业创新与发展研习社编辑整理