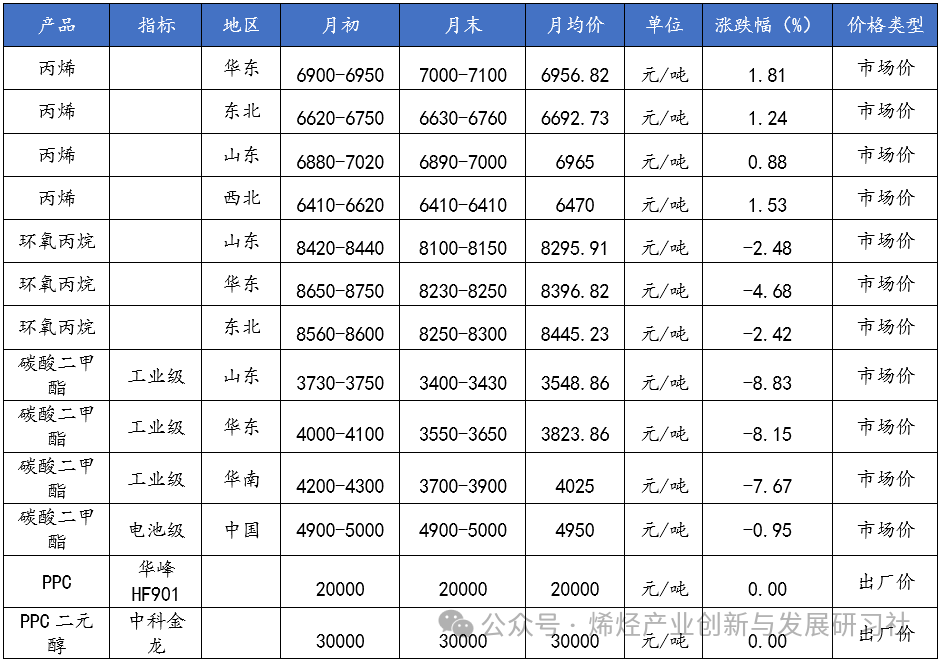

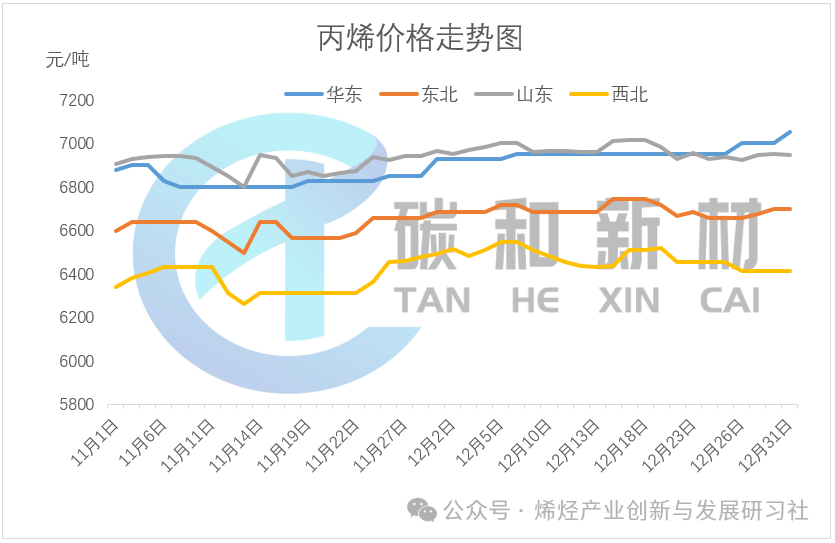

本月华东丙烯市场价月平均价格为6956.82元/吨,较上月上涨1.81%,主流价格从本月初(12.2)6900-6950元/吨变动至本月末(12.31)7000-7100元/吨。 本月东北丙烯市场价月平均价格为6692.73元/吨,较上月上涨1.24%,主流价格从本月初(12.2)6620-6750元/吨变动至本月末(12.31)6630-6760元/吨。 本月山东丙烯市场价月平均价格为6965元/吨,较上月上涨0.88%,主流价格从本月初(12.2)6880-7020元/吨变动至本月末(12.31)6890-7000元/吨。 本月西北丙烯市场价月平均价格为6470元/吨,较上月上涨1.53%,主流价格从本月初(12.2)6410-6620元/吨变动至本月末(12.31)6410-6410元/吨。 12月丙烯窄幅波动为主。月初丙烯供应因11月下旬装置检修增多而相对偏紧,价格高位。随着烟台新投产产能外销增多,且聚丙烯等产品走低,下游厂家对丙烯高价接受度不高,丙烯承压窄幅下滑。月中烟台、青岛方向丙烯流通减少,鲁西、瑞恒丙烯装置重启,整体供应偏紧,丙烯推涨,不过下游低迷行情下丙烯市场波动有限。下旬下游鲁清PP装置还有其他丙烯酸工厂重启,丙烯需求回升利好,供应端有部分丙烯企业低价出售货源,烟台企业阶段性外售丙烯,丙烯窄幅波动。到月底宁波金发PDH装置停车,且因甲醇紧缺部分MTO装置有停车预期,部分地区丙烯价格上扬。

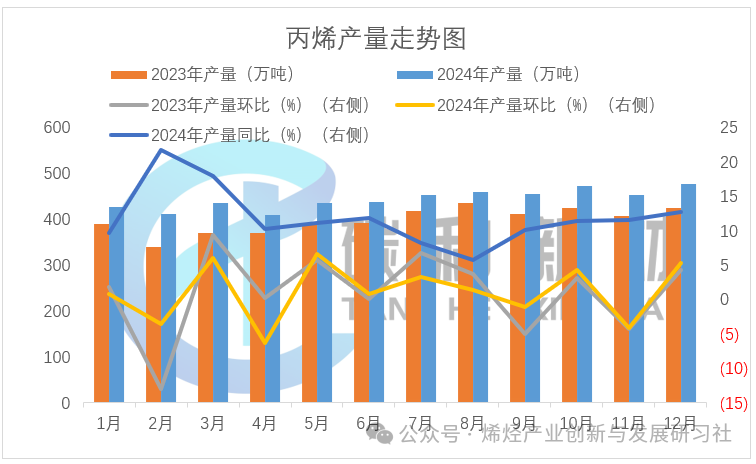

本月国内丙烯产量约为477.30万吨,较上月环比增长5.32%,今年累计达5323.97万吨。 本月产能利用率为72.9%,月环比增长0.4个百分点,同比上涨2.3个百分点。

本月山东环氧丙烷市场价月平均价格为8295.91元/吨,较上月下跌2.48%,主流价格从本月初(12.2)8420-8440元/吨变动至本月末(12.31)8100-8150元/吨。 本月华东环氧丙烷市场价月平均价格为8396.82元/吨,较上月下跌4.68%,主流价格从本月初(12.2)8650-8750元/吨变动至本月末(12.31)8230-8250元/吨。 本月东北环氧丙烷市场价月平均价格为8445.23元/吨,较上月下跌2.42%,主流价格从本月初(12.2)8560-8600元/吨变动至本月末(12.31)8250-8300元/吨。 12月环氧丙烷弱势走低。12月包括江苏宜达、卫星石化、瑞恒新材料等之前工厂停车装置陆续重启,市场整体供应增加,加上月底时滨华新材料、万华四期外售预期,下游主要产品聚醚处淡季,看空情绪下刚需补货为主,市场交投清淡,环氧丙烷持续走低,持续刷新年内最低。其中华东地区货源增加最多,市场表现最为弱势,较其他地区价差继续缩小。

本月国内环氧丙烷产量约为48.40万吨,较上月环比增长2.65%,今年累计达526.39万吨。 12月丙烯产量较11月增长。主要变动:泰兴怡达装置月初陆续提满运行,卫星化学、瑞恒装置中上旬陆续重启,浙石化下旬重启。

开工情况:本月环氧丙烷工厂开工率73.09%,较上月环比减少0.67%。12月环氧丙烷开工率持续提升。

本月山东工业级碳酸二甲酯市场价月平均价格为3548.86元/吨,较上月下跌8.83%,主流价格从本月初(12.2)3730-3750元/吨变动至本月末(12.31)3400-3430元/吨。 本月华东工业级碳酸二甲酯市场价月平均价格为3823.86元/吨,较上月下跌8.15%,主流价格从本月初(12.2)4000-4100元/吨变动至本月末(12.31)3550-3650元/吨。 本月华南工业级碳酸二甲酯市场价月平均价格为4025元/吨,较上月下跌7.67%,主流价格从本月初(12.2)4200-4300元/吨变动至本月末(12.31)3700-3900元/吨。 本月中国电池级碳酸二甲酯市场价月平均价格为4950元/吨,较上月下跌0.95%,主流价格从本月初(12.2)4900-5000元/吨变动至本月末(12.31)4900-5000元/吨。 12月碳酸二甲酯市场弱势走低。供应端来看,山东东利华益21万吨/年产能投放但自用为主,旧装置停车,中下旬浙铁大风短期停车一周,下旬石大济宁、榆林宇高装置短停,月底利华益装置停车,市场整体供应依然充足。需求端来看,下游无利好消息且看空情绪较重,下游厂家按需采购,交投有限。原料端环氧丙烷市场弱势一定程度拖累市场,且碳酸二甲酯厂家让利消化库存,碳酸二甲酯市场弱势运行。

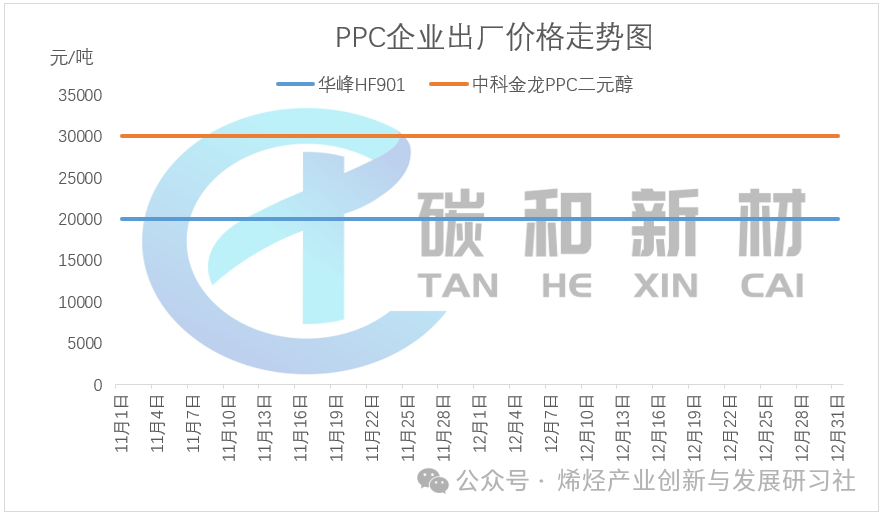

本月华峰HF901PPC出厂价月平均价格为20000元/吨,较上月不变,价格从本月初(12.2)20000元/吨变动至本月末(12.31)20000元/吨。 本月中科金龙PPC二元醇出厂价月平均价格为30000元/吨,较上月不变,价格从本月初(12.2)30000元/吨变动至本月末(12.31)30000元/吨。 目前浙江华峰PPC、中科金龙PPC二元醇本月稳价运行,实际成交以具体商谈为主。浙江华峰PPC装置1万吨/年,装置阶段性开车。江苏中科金龙PPC多元醇装置2.2万吨/年,装置正常生产。生物降解PPC-TPU装置产能1万吨/年,1条生产线,装置开车。吉林博大东方PPC装置5万吨/年,装置依然停车中。山东联欣环保PPC装置2.5万吨/年,装置试生产中。

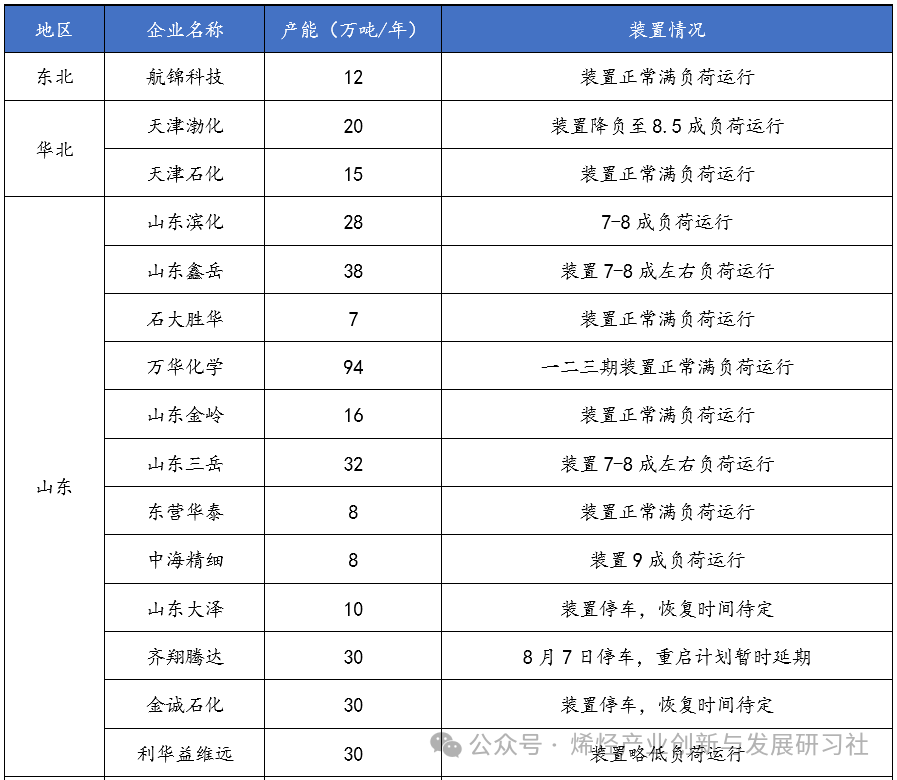

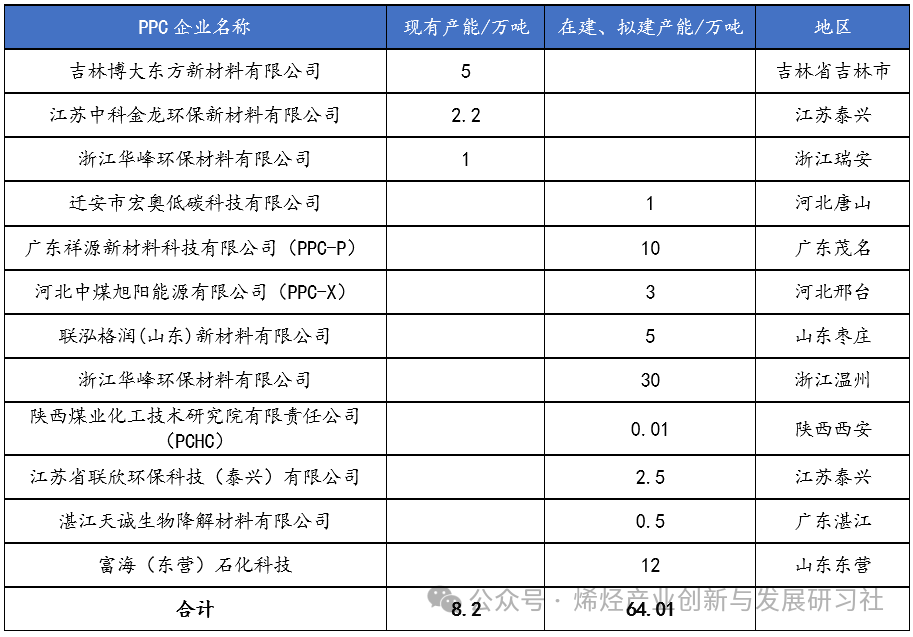

旭化成技术,斯尔邦7万吨高纯度碳酸二甲酯项目投产! 12月5日,旭化成公告,盛虹集团旗下江苏斯尔邦石化有限公司(以下简称“斯尔邦”)新的高纯度碳酸乙烯酯(EC)和高纯度碳酸二甲酯(DMC)生产装置于2024年11月在云港市正式开始商业运行,相关生产技术由旭化成授权。 15万吨/年CHP法制环氧丙烷成套技术通过鉴定!两套装置明年投产! 12月2日,由上海院、天津石化、上海工程、青岛安工院共同完成的“15万吨/年CHP法制环氧丙烷(S-APO)成套技术开发及工业应用”通过集团公司科技部鉴定,技术整体达到国际领先水平。该技术将为进一步提高我国绿色环氧丙烷生产水平、石化产业结构调整及绿色高端新材料产业发展注入新动能。 近日消息,滨化碳三碳四项目的核心装置——PO联产MTBE装置今年9月28日顺利中交,目前正按计划稳步推进,有望在春节前实现开车成功。 全球最大环氧丙烷路线酯交换法产碳酸二甲酯单套装置!建设过半! 进入四季度,由北京石油化工工程有限公司总承包的山东新泰远望园区德普产业园年产20万吨碳酸酯项目现场土建、安装施工交叉作业面增多,项目部锚定目标不放松,紧盯时序抓进度,施工建设已完成过半。据悉,该项目是山东省重点工程,也是目前全球最大环氧丙烷路线酯交换法生产碳酸二甲酯的单套装置。 12月24日,菏泽市生态环境局发布了关于东明盛海化工新材料有限公司烯烃新材科技示范工程环境影响报告书的批复。东明盛海化工新材料有限公司烯烃新材科技示范工程项目总投资1158000万元,占地面积101.1公顷,主要建设1套40万t/a FDPE装置、1套40万t/a HDPE装置、1套35万t/a PP装置、1套20/45万t/a PO/SM装置、1套20万t/a EVA装置以及配套公辅设施。主要产品:年产40万吨全密度聚乙烯、40万吨高密度聚乙烯、35万吨聚丙烯、20万吨乙烯-醋酸乙烯聚合物、20万吨环氧丙烷、45万吨苯乙烯。 国恩化学高端化工新材料及配套项目的前身是中信国安化工有限公司。在市、县两级党委政府支持下,原中信国安化工等十一家主体公司依法重组,更名为国恩化学(东明)有限公司。国恩股份承接后,陆续注资2.4亿元职工保障资金,3亿元生产专项启动资金。目前,国恩东明已启动年产20万吨苯乙烯联产8万环氧丙烷生产装置及配套公用工程设施,后续将按计划陆续启动20万吨甲醇制混合芳烃、5万吨甲基苯乙烯、5万吨异丁烯、20万吨混合芳烃加氢等系列装置的复工复产工作。 15万吨/年CHP法制环氧丙烷成套技术(S-APO)通过技术鉴定! 12月19日至20日,中石化集团公司在京召开中国石化2024年度“十条龙”科技攻关工作会议,“十条龙”科技攻关领导小组审议并批准12个项目“出龙”。由天津石化、上海院、上海工程公司、安工院共同承担的中国石化“十条龙”科技攻关项目——“15万吨/年CHP法制环氧丙烷成套技术(S-APO)工业应用”正式通过集团公司技术鉴定,顺利出龙! 1月装置目前仍然偏紧,不过检修装置增加有限,有部分检修装置重启和新增产能预期,整体供应预计增长。需求来看,下游刚需表现尚可,丙烯1月仍主要关注供应恢复情况,有走弱风险。 1月万华4期、滨华新材料预计陆续外放,下游暂无利好消息提振,节前或有补货操作,原料端丙烯和液氯有走弱风险,环氧丙烷1月预计仍然弱势。 目前市场谨慎悲观情绪持续,终端消费一般加上供应仍然充裕难以提振市场,上游厂家部分降负,贵州惠黔、铜陵金泰存停车预期,碳酸二甲酯市场预计僵持运行为主。不过春节前需求表现多变,仍需关注实际供需变化。 山东联欣、吉林一先科技现有少量PPC试验线,后期可关注河北迁安市宏奥低碳科技(1万吨聚碳酸亚丙酯项目推进中)、江苏联欣环保科技(泰兴)(目前正在试生产)、吉林一先科技、广东祥源新材料等企业PPC项目进度。另外,杭州合材PPC中试成功,目前可实现小批量供货。

文章来源:烯烃产业创新与发展研习社编辑整理