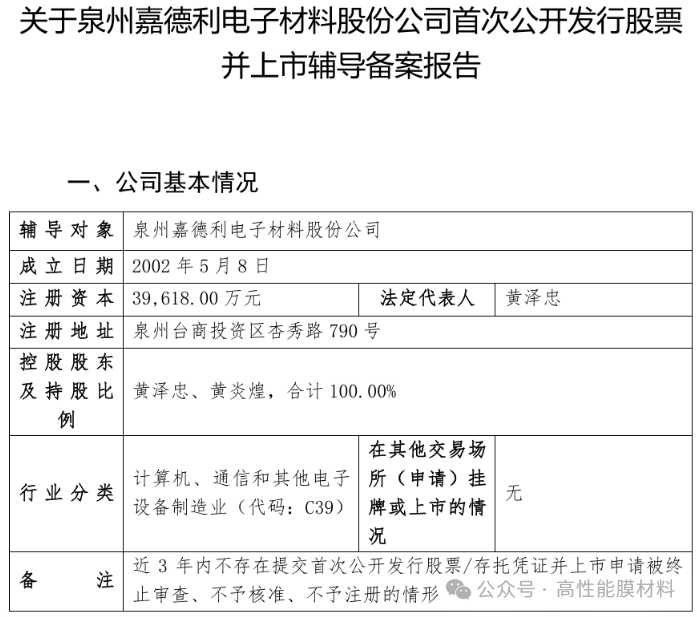

电容器薄膜龙头企业——嘉德利启动IPO辅导

2024年12月5日,中国证监会官网显示,泉州嘉德利电子材料股份公司(以下简称“嘉德利”)在福建证监局完成辅导备案登记。

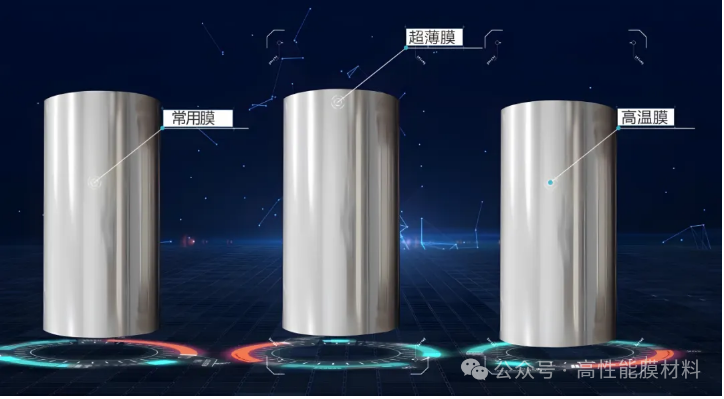

嘉德利电容膜分为三个系列,其中超薄膜和高温膜具有显著的竞争优势。目前公司可生产厚度仅1.7微米的电容器薄膜,最高能承受105度的高温。

薄膜材料的上游原材料主要为聚丙烯树脂,其在薄膜材料生产成本中所占比重约为60-70%。聚丙烯树脂为原油衍生品,价格容易受到国际原油价格波动而变化。2020-2023年,原油市场受新冠疫情冲击和俄乌冲突引发的全球能源危机影响,发生价格动荡,随着全球经济恢复,以及电动汽车等新能源领域的持续发展,原油价格已逐步回归正常化。随着上游原材料聚丙烯价格的回落,以及供需秩序的稳定,2023年薄膜材料价格已经开始回落,2024年随着薄膜材料供应商新建产线的陆续投产,薄膜原材料供给更为充分,薄膜材料价格预计趋于稳定。

电容器薄膜是双向拉伸薄膜领域的一个小众市场,由于其尺寸小、厚度薄,所以它的需求量不可能达到双向拉伸包装薄膜的水平。微型化、电动汽车和新能源的采用等趋势将继续推动对越来越薄的电介质薄膜的需求。

这些较薄的薄膜虽然因其附加值使生产商能够获得更高的价格,但它们在生产上是一个挑战,并且可能导致电压电阻降低。尽管需求主要集中在欧洲和中国,但东北亚是这些高技术薄膜的主要生产地。

双向拉伸聚丙烯(BOPP)和聚对苯二甲酸乙二醇酯(BOPET)薄膜共同占据了聚合物消耗量的大部分,其他基材包括高端工程塑料,如聚苯硫醚(PPS)和聚萘二甲酸乙二醇酯(PEN)。本质上,聚丙烯在聚合物电介质中具有最高的击穿强度。它还具有低介电损耗因子、高体积电阻率和非常好的自愈能力,使其能够在高电场下运行。聚酯是第二常用的电介质聚合物,与BOPP相比,它提供了略高的介电常数和工作温度,最适合用于直流或相对较低频率或低电流脉冲交流应用中。

更高温度聚丙烯树脂的开发正在进行中,其他替代材料也开始出现。2023年,北欧化工(Borealis)宣布与TOPAS先进聚合物公司(TOPAS Advanced Polymers)联合开发出一种用于聚合物电介质薄膜的新型乙烯-丙烯-降冰片烯(EPN)树脂,以克服这一限制,支持高温应用薄膜电容器的设计。与 BOPP 相比,BOEPN 具有更低的收缩率、更低的直流电导率和更高的击穿强度,同时还将额定温度提高了 20°C。

生产双向拉伸电容器薄膜需要不同的挤出系统和洁净室,因此需要专用的生产线,通常比包装应用的生产线更窄,宽度不超过5米。电容器薄膜平均厚度为6微米,最低可以降至2微米以下。因而生产仅限于那些能够制造非常薄、机械强度高、厚度均一、电热性能均匀以及凝胶量低的薄膜公司,而且大多数公司生产的薄膜用于内部使用。加上高资本成本、有限的原始设备制造商(OEM)和漫长的交货期,进一步提高了行业的门槛,生产商的数量仍然相对较少。

尽管BOPP和BOPET电容器薄膜行业的早期发展由欧洲率先推动,但如今市场的发展和增长是由电子工业的发展所驱动,而电子工业的发展主要发生在亚洲。因而生产主要集中在东亚,即中国、韩国和日本,这些地方的金属公司通常也生产薄膜电容器。

在东北亚地区,普通电气和电子产品以及不断增长的电动汽车市场对电容器薄膜的需求量很大,该地区的生产商能够提供薄型和超薄型薄膜来满足这一需求。薄膜厚度一般为 3 微米,原料需求量较小,但对薄膜本身的需求增长强劲。

得益于印度对新能源产业的重新重视、宽松的关税结构以及该行业减少从中国进口的努力,印度的电容器薄膜正呈现指数级增长。印度正在大力投资本地制造业。尽管高端电容器薄膜仍需进口,但中国依然是全球最大的电容器薄膜生产国,占据了全球大部分市场。由于远程视频、医疗保健生产设备、服务器和新能源市场等产品的强劲需求,中国电容器薄膜市场近年来一直保持着两位数的增长,尤其是 BOPP 电容器薄膜具有很强的性能特点,该行业的主要企业也在不断加大投资力度。

文章来源:网络公开信息由高性能膜材料编辑整理