行业竞争加剧,3亿㎡光伏胶膜延期!

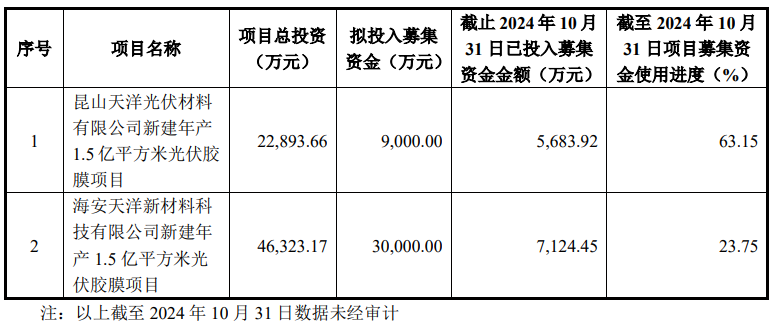

11月22日,上海天洋热熔粘接材料股份有限公司发布公告,公司拟将2022年度非公开发行股票募集资金部分投资项目“昆山天洋光伏材料有限公司新建年产1.5亿平方米光伏胶膜项目”及“海安天洋新材料科技有限公司新建年产1.5亿平方米光伏胶膜项目”达到预定可使用状态时间由2024年12月延期至2025年6月。

天洋新材表示,此次延期是根据客观原因和实际实施情况作出的审慎决定,不会改变募集资金投向或损害其他股东利益,也不会对公司的正常经营产生重大不利影响,符合公司长期发展规划。影响项目进展的主要原因: 在多国碳中和目标、清洁能源转型的推动下,光伏市场的发展前景长期向好,但在发展过程中依然存在周期性波动的情况。2024年上半年光伏行业呈现“价减量增”的态势,行业内存在产品价格跌破成本、企业亏损加剧,产能增速放缓、部分企业退出等情况。作为光伏组件产能的配套企业,短期内公司国内光伏胶膜产能扩产的紧迫度降低。 天洋新材2024年三季报显示,公司前三季度营业收入10亿元,同比下降0.13%;归属于上市公司股东的净利润-2893.64万元。业绩低于预期,主要原因为光伏胶膜出货价格承压、行业竞争加剧等。 光伏胶膜方面,其第三季度出货价格承压拖累营收成长,前三季度收入实现5亿元,同比降低3.5%,其中销量同增32.7%至8909 万平方米,出货量及市场份额持续提升,但EVA 原材料价格下行、光伏胶膜行业整体出货价承压等影响下,公司前三季度光伏胶膜出货均价同比降低27.3%。 据公开资料显示,天洋新材(上海)科技股份有限公司(简称“天洋新材”)始创于1993年,总部位于上海市嘉定区,注册资本为4.33亿元人民币。公司由李哲龙担任董事长、法定代表人及总经理,并于2017年2月在上海证券交易所主板上市,截止2024年上半年,光伏封装胶膜在天洋新材主营业务收入中占比超过50%。作为科研创新型企业,天洋新材在制膜与环保粘接材料领域拥有核心技术,致力于环保粘接技术的研发与推广。公司已荣获工业和信息化部中小企业局颁发的专精特新“小巨人”企业称号,其子公司烟台信友及烟台泰盛也分别被山东省和烟台市认定为专精特新企业。

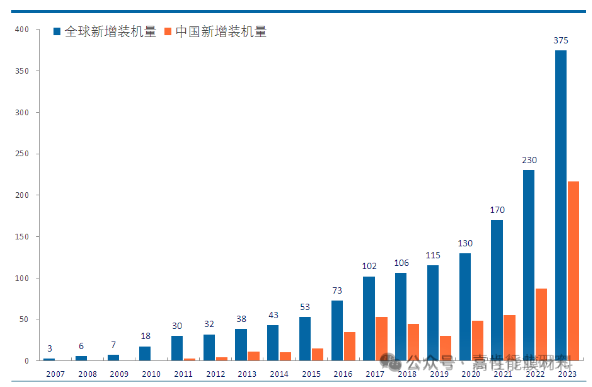

光伏行业是国家战略性发展行业。它正处于一个充满机遇与挑战的高速发展期,据国家能源局数据,2023年,我国光伏新增装机216.9GW,同比增加148.1%;其中集中式光伏新增装机超过110GW,占比超过50%。同期,全球光伏新增装机容量375GW,同比增长63.0%,中国市场占比57.8%。

图1:中国及全球光伏装机容量变化(GW)

数据来源:中国光伏行业协会(CPIA)

光伏胶膜作为组件核心封装材料,与光伏组件产量构成相对固定的容配比关系,一损俱损,一荣俱荣。通常每千兆瓦(GW)新增光伏装机容量对应的光伏胶膜需求量约1,000-1,200万平方米。因此,2023年全球胶膜需求量约为37.5-45亿平方米。

新能源产业在全球市场正占据着越来越重要地位,随着国内产业链上游产能放量,光伏全产业链价格快速降低,组件价格降幅超40%,显著改善下游光伏电站的投资回报,并带动成本敏感的新兴市场光伏装机需求的高速增长。中国光伏行业协会预计,2030年,全球光伏新增装机将达到512-587GW,中国及全球光伏装机规模将保持高速发展趋势,并带动上游胶膜行业的需求增长。

中国光伏组件产业在全球市场占据着统治性地位,组件产量占全球比重超过80%,但遗憾的是国内企业高市场占有率并没有带来相应的产业高利润。2023年,全球胶膜市场需求增速超过60%,国内胶膜企业在这个高速增长的市场中却普遍性亏损。

图2:2023年中国主要胶膜企业的营业收入与利润率情况

数据来源:嘉肯咨询

从上表的企业销售量和销售收入数据可以看到,2023年,只有龙头企业杭州福斯特公司营收和利润均保持增长,销售量高达22.49亿平米;江苏赛伍技术、鹿山新材料、江西明冠新材三家公司营业收入增长,但净利润下降,且为负值;江苏斯威克、上海海优威、上海天洋新材、杭州福莱蒽特四家公司不仅营业收入下降,且净利润下降至负值。

直观的原因是:各企业胶膜产品价格大幅下降,排名靠后的企业甚至以低于成本价在对外销售。

国内从事光伏胶膜生产的企业很多,多集中在江浙沪地区,但行业集中度较高,呈一超多强格局,有效产能集中在前五家企业,分别是杭州福斯特、常州斯威克、上海海优威、上海天洋新材料和江苏鹿山新材料公司,2022年这五家企业产能均在亿平米以上,合计为28.23亿平米,占国内总产能的88%。其中,杭州福斯特公司处于超级领先地位,有效产能10.75亿平米,是全球第一家产能突破10亿平米级别的企业。另外,产能超过千万平米的企业还有浙江祥邦科技、百佳年代薄膜、常熟特固新材料、邢台晶龙光伏材料等。

2023年,光伏行业良好需求前景,刺激企业积极扩产,前五大胶膜企业产能提高至44.02亿平米,增长了55.9%,TOP5份额为84%,比上年度下降了4个百分点,集中度反而在下降,这意味着其他企业新增产能力度更大,有新的大玩家进入,如绿康玉山胶膜材料公司、杭州福莱蒽特新能源公司、江西明冠新材料公司等,他们在建和投建产能超过亿平米。威胁着原来的腰部企业。

值得注意的是,全球胶膜总需求量约41亿平米,国内前五大企业 (产能44.02亿平米) 即可满足,但国内总产能52.02亿平米,富余产能超过10亿平米。

业内人士介绍,近三年来,上游原料EVA树脂国内产能大幅扩建并陆续投产,新增了148万吨产能,中小规模企业和新进入企业的胶膜生产装置不再受原料供给制约,不像POE粒子受制于海外大厂配额供给。本土流畅的化工产业链降低了胶膜行业进入门槛。

对业内的新老企业而言,是好事情,也是坏事情。

行业技术进步、产业链配套成熟、有效产能快速释放,让企业竞争策略变得单一、直接、粗暴。行业主要厂商默契地采取保障出货量的经营策略抢占市场,压低销售价格并促使行业产能逐步出清。其它公司为获取产品订单,不得不采取价格跟随战略,导致企业基于材料成本及加工利润制定的合理销售价格无法向下游客户传导。

文章来源:全球光伏网、天洋新材公告、 嘉肯行业研究、高性能膜材料编辑整理