电解液行业持续摸底,六氟磷酸锂上下游扩张情况如何?

受全球电动汽车市场需求增速放缓的影响,国内锂电池增长速度也大幅回落。

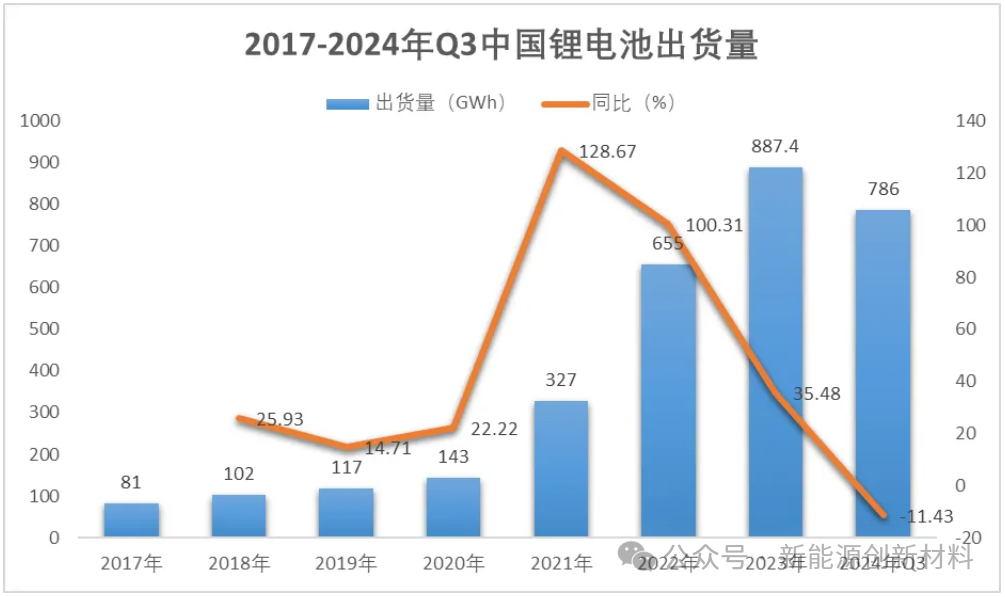

2023年,中国锂电池产能是国内需求量的3.3倍,全球需求量的1.5倍,产能利用率为61%。同时据调研数据显示,2024Q1-Q3中国锂电池出货量786GWh,同比增长30%;2022年、2023年国内锂电池出货量分别为655GWh和887.4GWh,同比分别增加100.31%、35.48%。

根据数据统计情况可以看到,国内锂电池出货量增速持续减弱,但依旧保持增长趋势。

四大主材增速均超20%:2024Q1-Q3中国正极材料出货量226万吨,同比增长26%。2024Q1-Q3中国负极材料出货量149万吨,同比增长24%。2024Q1-Q3中国电解液出货量102万吨,同比增长28%。2024Q1-Q3中国隔膜材料出货量154亿平,同比增长27%。

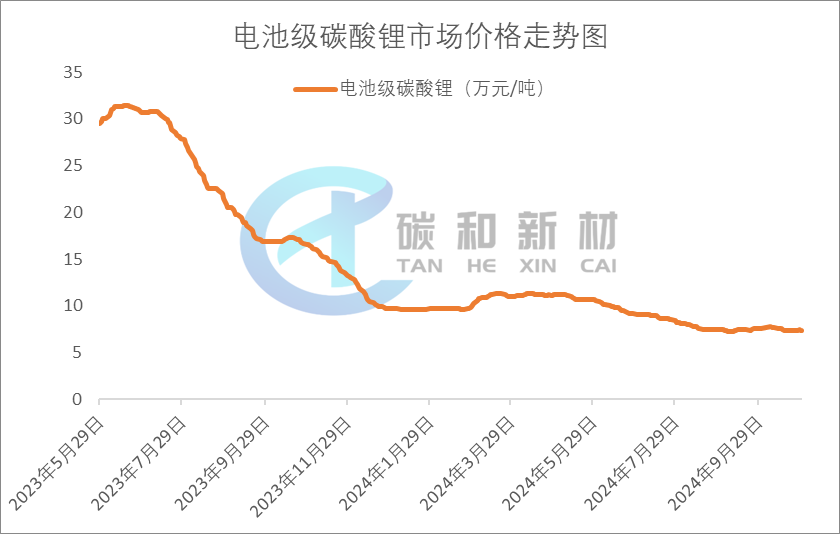

其中,电解液市场更是值得关注。需要注意的是,电解液价格取决于六氟磷酸锂,而六氟磷酸锂价格则取决于碳酸锂价格,因此三者走势高度相关。

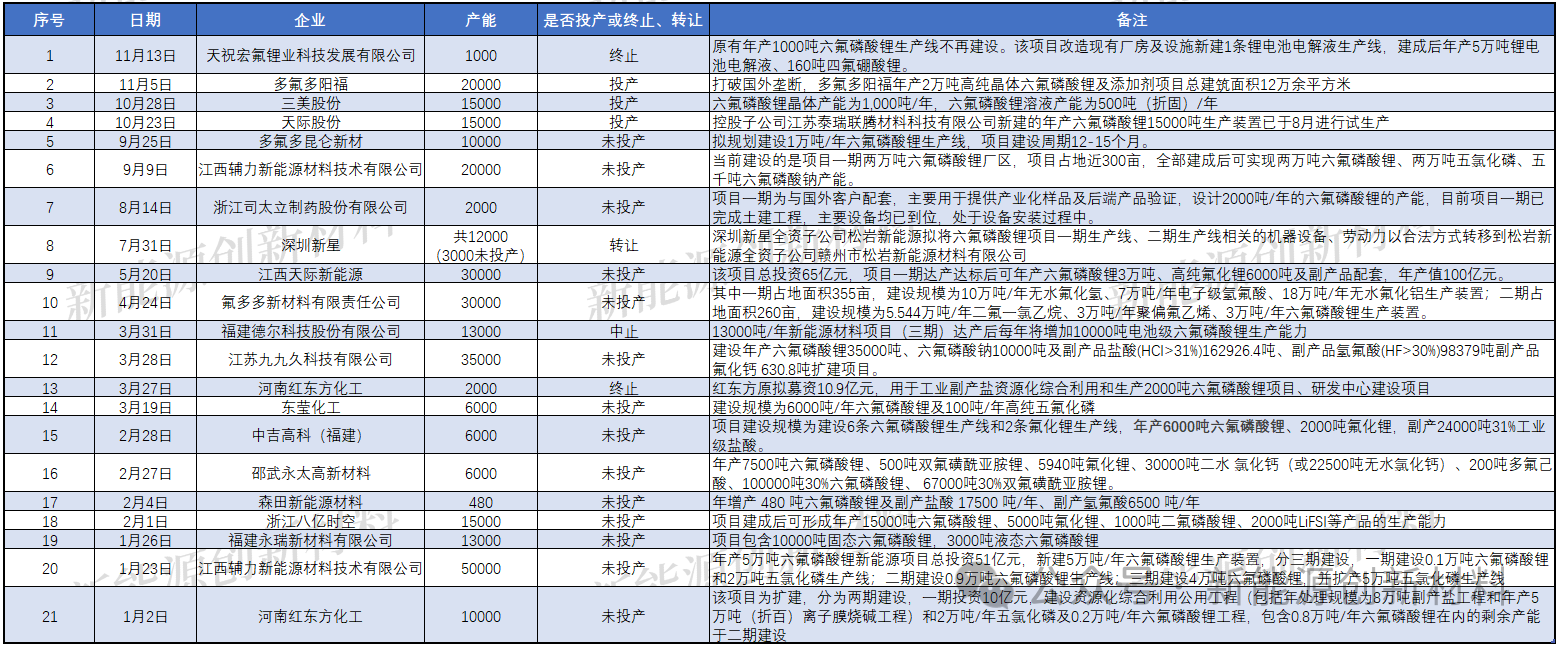

电解液行业扩张规模明显减缓 就电解液情况来看,2024年Q1-Q3国内锂电池电解液出货量为102万吨,同期增长28%;2022年、2023年国内锂电池电解液出货量分别为89.1万吨和113.8万吨,同比分别增加75.74%、27.72%。根据数据统计表示,国内锂电池电解液出货量增速也保持回落趋势。然而数据统计显示,2023年中国电解液产能突破360万吨,主要生产企业55家,由此可看,电解液行业产能有效利用率不到35%。 在下游需求低于预期、供给大幅增加等因素叠加下,作为锂电关键材料的电解液价格持续低迷。行业数据显示,电解液市场报价持续在2.5万元/吨左右徘徊,而在2022年磷酸铁锂电解液价格曾经高达11万元/吨,两年多的时间价格跌幅已达80%。 有业内人士分析指出,目前电解液价格已趋于底部,若碳酸锂的价格趋于稳定,电解液价格进一步下跌的空间不大。 与此同时,电解液市场行业扩张明显减缓。 过去几年,在行业下游需求持续火热的背景下,众电解液企业大规模产能扩张。随着2023年大量产能集中释放,电解液行业市场竞争进一步加剧。天赐材料在其年报中披露,2023年公司电解液设计产能为90.56万吨,而其全年销量不到40万吨,产能利用率仅为39%-63%。 据业内机构调研数据,2024年电解液行业扩产幅度已经明显放缓。截至目前来看,中化蓝天、石大胜华均有20万吨大型电解液项目投产。 6月26日,石大胜华公告,全资子公司胜华新能源科技(武汉)有限公司投资建设的20万吨/年电解液项目装置已经安装完毕,通过竣工验收并完成试生产前手续办理及现场确认工作,具备试生产条件,进入试生产阶段。 7月13日上午,自贡川南新材料化工园区2024年第三季度重大项目竣工投产活动举行,其中,四川中蓝年产20万吨锂离子电池电解液项目竣工投产。四川中蓝项目全面达产后,将成为国内自动化程度最高、产品竞争力最强的电解液智能工厂。 近期,天赐材料在其业绩说明会上表示,目前除了行业的头部企业外,其他厂商普遍都处于开工率较低的状态,这部分落后产能并不具备明显的成本和规模优势,随着行业盈利水平逐渐见底,同时叠加各六氟磷酸锂厂商的新产能投放节奏放缓,公司认为电解液的出清节奏会随六氟磷酸锂行业的出清而加快。 就现在来看,电解液市场依旧有工厂持续扩张规模,从全行业供需角度看,2024年行业产能利用率约为70%左右,预计在2025年产能利用率有所恢复,目前行业仍处于黎明前的黑暗时刻。 六氟磷酸锂市场随之出清 六氟磷酸锂作为现有锂电池电解液常用锂盐,受电解液行业的影响颇深,反之,六氟磷酸锂市场运行情况也带动了下游电解液行业的发展。 六氟磷酸锂(LiPF6)是锂电池电解液中最为关键的溶质。2021年到2022年六氟磷酸锂也因着沾锂电池的光而盛极一时。2022年初价格曾一度达到近60万元/吨,而如今价格已不足7万元/吨,产业链也早已处于产能过剩状态,产能利用率不超过40%。龙头企业多氟多利润也在2023年大幅度下滑70%,中小企业大部分可能已经到了成本线边缘甚至亏本。 根据数据显示,截止2023年年底,全行业实际投产产能已经超过30万吨,在建和规划名义产能在2025年超过100万吨,相比之下,2023年,六氟磷酸锂的实际出货量却仅为16.9万吨,严重的产能过剩,导致2023年下半年至今,六氟磷酸锂持续内卷,卷出天际。 然而国内六氟磷酸锂赛道依旧在扩张,据新能源创新材料不完全统计,截止到2024年11月19日来看,2024年国内六氟磷酸锂投产企业分别分多氟多阳福2万吨、三美股份1.5万吨、天际股份1.5万吨,产能共计5万吨。 需要注意的是,相较于2023年新增产能11.8万吨,5万吨的新能产能已经说明六氟磷酸锂行业扩张速度也在随着锂电池与电解液的扩张减缓而减缓。 与此同时,2024年内有数家企业终止或者转让六氟磷酸锂项目。 11月13日,武威市生态环境局审批通过了天祝宏氟锂业科技发展有限公司年产5万吨锂电池电解液项目环境影响报告书。该项目改造现有厂房及设施新建1条锂电池电解液生产线,原有年产1000吨六氟磷酸锂生产线不再建设,建成后年产5万吨锂电池电解液、160吨四氟硼酸锂。 7月31日,深圳新星发布公告称,拟转让部分六氟磷酸锂资产。11月6日,深圳新星(603978)发布关于全资子公司资产转让签署《补充协议》的公告。公告表示,根据公司战略发展需要,旨在优化产业结构并剥离不良资产,公司全资子公司松岩新能源材料将六氟磷酸锂项目的相关设备和劳动力转移至赣州市松岩新能源材料有限公司,转让价款为1.6亿元。 6月29日,上海如鲲新材料股份有限公司(下称如鲲新材)和福建德尔科技股份有限公司已更新提交相关财务资料。此前,因发行上市申请文件中记载的财务资料已过有效期,需要补充提交,福建德尔IPO审核状态变为“中止(财报更新)”。根据此前披露的招股说明书,福建德尔拟募资30亿元,将用于包含有13000吨/年六氟磷酸锂等新能源材料项目。 3月27日,河南红东方化工股份有限公司公告,其董事会审议通过议案,拟终止向不特定合格投资者公开发行股票并在北京证券交易所上市的申请。本次上市,红东方原拟募资10.9亿元,用于工业副产盐资源化综合利用和生产2000吨六氟磷酸锂项目、研发中心建设项目。 逐步减少的产能扩张速度与相继宣布项目暂缓或终止的企业揭均表明六氟磷酸锂行业已经步入产业出清的阶段。近日,多氟多(002407)在其业绩说明会上也表示,受行业竞争加剧以及上游原材料的价格波动影响,公司部分产品价格及行业内企业的盈利水平处于周期性底部,但是,当前行业出清一直在持续,六氟磷酸锂行业见底信号明显。 其次,自2023年3月以来,六氟磷酸锂价格经历了持续的调整,已经触及并低于部分企业的成本底线。当前市场上,仅有行业顶尖企业和国际品牌能够实现微弱盈利,种种迹象表明,后续价格的下行空间或许已经相对有限。 2024年国内六氟磷酸锂项目汇总 碳酸锂价格持续创出新低,对六氟价格的下跌亦有重要贡献。 近年来,碳酸锂市场价格呈现价格跨度大、价格波动速度加快的特点,供需、成本、政策、资金、消息面等均是市场价格变化的重要因素。随着锂电行业终端补贴政策即将结束、买方市场补货情绪减弱,碳酸锂价格触顶回落,自最高点超过60万元/吨到近期的7-8万元/吨,跌幅超过80%。

而由于全球锂产能激进扩产,2024-2026年新投产能约100万吨LCE,相比2023年年底产能增长接近100%,且其中包含大量低成本的盐湖产能。我们预计未来几年锂资源都将处于供大于求的状态,碳酸锂价格将被高成本产能的复工冲动所压制,难以出现趋势性上涨。六氟价格也难以得到来自成本方面的支撑。

总结 未来锂电池材料成本会不断降低,在业界看来,当前锂电产业出现的阶段性调整是每个行业迈向成熟的必经之路。其中,电解液价格取决于六氟磷酸锂,而六氟磷酸锂价格则取决于碳酸锂价格,因此三者走势高度相关。然而随着供需格局逐步改善、电池技术持续创新演绎以及固态电池产业化不断推进,2025年锂电池产业链景气度有望向好。 锂电企业未来发展的策略可以从以下几个方面进行考虑: 技术创新与研发投入: 锂电企业需要进一步加大技术研发力度,特别是在高能量密度、快速充电、长循环寿命和安全性等方面。例如,固态电池技术因其高安全性和能量密度而受到关注,企业应积极探索并实现产业化。 国际化战略: 面对国际市场的激烈竞争,锂电企业应坚持国际化双向发展战略,优化国际化策略和方法。这包括开拓新的国际市场,以及提升产品和服务的国际竞争力。 市场多元化: 避免对单一市场的过度依赖,锂电企业应促进贸易目的地的多元化。这涉及到在全球范围内优化资源配置,以及针对不同国家和地区的市场特点和需求,调整产品和服务策略。 应对产能过剩和价格波动: 面对产能过剩和价格波动的挑战,锂电企业需要通过提高生产效率、优化供应链管理和加强成本控制等措施,来提升盈利能力和市场竞争力。 展望未来,锂电产业向好发展的态势依旧不变。