进入2024年,高吸水性树脂(SAP)行业成为了化工领域的焦点之一。

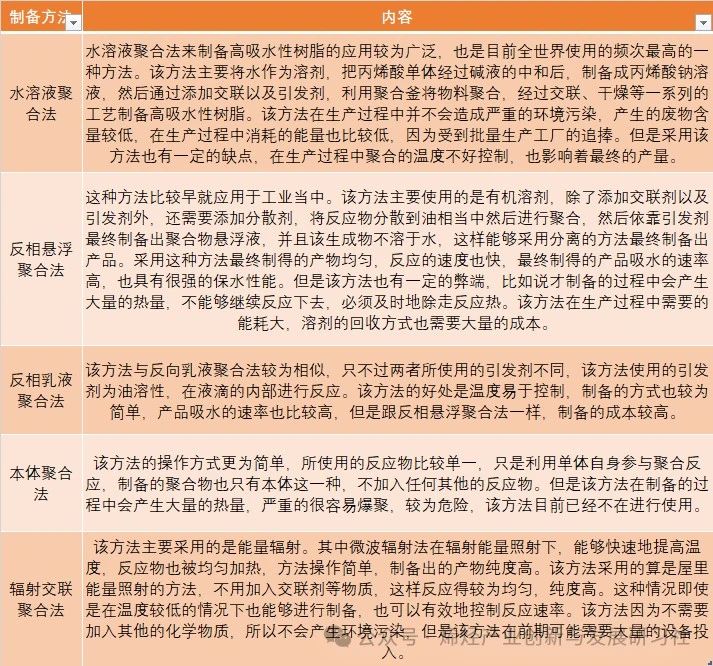

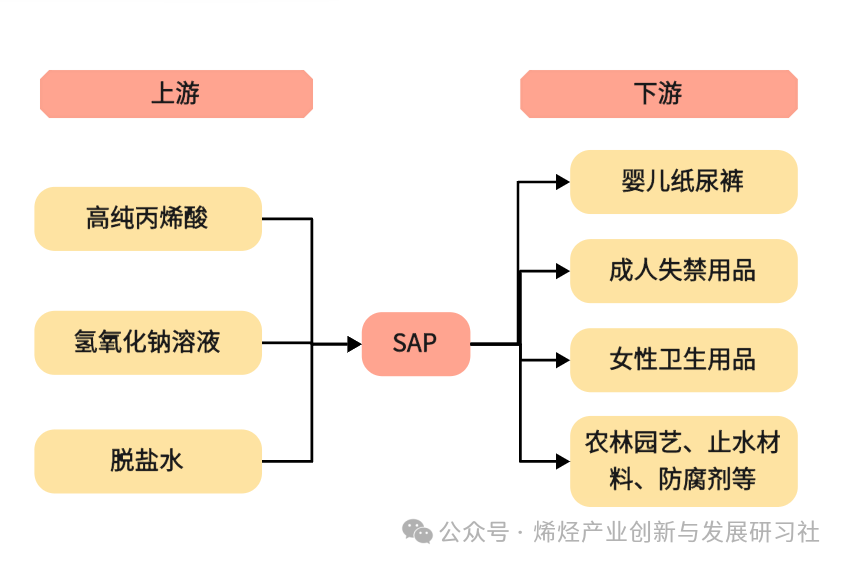

高吸水性树脂(SAP),即高吸水性树脂,是一种具有松散网络结构的低交联度亲水性高分子化合物,其吸水能力惊人,能吸收自身重量几百倍乃至上千倍的水分,并且保水性能优越。 (1)根据原料来源,SAP可分为淀粉系列、纤维素系列、合成聚合物系列、蛋白质系列和其他天然物及其衍生物系列。其中,合成聚合物系列还可根据原材料细分为聚丙烯酸酯类(占比超过80%)、聚乙烯醇类、醋酸乙烯共聚物类、聚氨酯类和聚环氧乙烷类等; (2)根据亲水基因引入方法,SAP可分为亲水性单体直接聚合SAP、疏水性单体羟甲基化SAP、疏水性聚合物用亲水单体接枝SAP、腈基或酯基水解SAP; (3)根据制品形态,SAP可分为粉末状、纤维状、膜片状和微球状; (4)根据交联方法,SAP可分为用交联剂进行网状化反应的SAP、自身交联进行网状化反应的SAP、辐射交联SAP、引入疏水基团或结晶结构进行醇化反应的SAP; (5)根据降解性能,SAP可分为非降解性SAP(包括丙烯酸钠、甲基丙烯酸甲酯等聚合产品)和可降解型SAP(包括淀粉、纤维素等天然高分子接枝共聚产品); (6)根据制备方法,SAP可分为合成高分子聚合交联SAP、羟甲基化SAP、淀粉接枝共聚SAP和纤维素接枝共聚SAP; (7)根据用途,SAP可分为农业级SAP、工业级SAP、卫生级SAP、建材级SAP和食品级SAP。 现阶段,高吸水性树脂的制备方法主要分为5种,分别是水溶液聚合法、反相悬浮聚合法、反相乳液聚合法、本体聚合以及辐射交联聚合。这5种方法有着各自的特点,也使用于不同的环境,适用于不同的条件。 产业链方面,SAP的上游原材料为高纯丙烯酸、氢氧化钠溶液、脱盐水等,下游主要用于卫生用品生产,包括婴儿纸尿布、成人失禁用品和妇女卫生用品等。由于其高吸收能力在农业、医疗及石化行业也有广泛应用。

图 SAP产业链

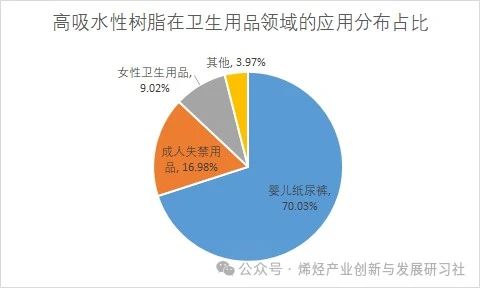

目前,SAP市场蓬勃发展的主要推动力为卫生用品。我国90%以上的SAP用于卫生用品领域(其中婴儿纸尿裤约占70%,成人失禁用品约占17%,女性卫生用品约占9%)。

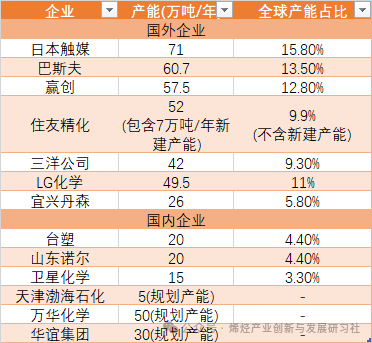

从全球市场来看,全球SAP产能的集中度较高,表现之一是2023年世界产能前十的SAP生产企业产能占据了总产能的85.7%。其中,日本触媒居世界之首,占总产能的15.8%;巴斯夫第二位,占13.5%;出售SAP业务之前的赢创居第三位,占12.8%。

SAP产能扩张,装置开工率下滑。2023年中国SAP主要生产企业约19家,产能同比增长6.5%,产量同比下降12.5%。国内大多数民营企业的SAP生产装置规模偏小,与外资企业相比,在技术上还存在一定差距。 SAP净进口量呈逐步下降趋势。2023年SAP进口量同比下降0.8%,出口量继续增加,同比增长16.4%。 SAP进口以一般贸易和进料加工贸易为主,2023年一般贸易量占总进口量的93.4%,说明中国SAP进口主要满足国内需求。 SAP进口主要来自韩国、中国台湾及日本等国家或地区,合计进口量占总进口量的69.1%。 SAP表观消费量同比下降12.5%,自给率较同比增长14.7个百分点。SAP消费主要集中在个人卫生消费领域,约占总消费量的88%。 中国SAP市场消费放缓,未来产能新增有限。预计未来两年年中国将新增SAP产能6万吨/年。 中国用于卫生用品的SAP主要依赖进口及外资企业产品,高端产品供不应求,而品质相对较低的产品产能过剩,小型装置普遍开工率不高。

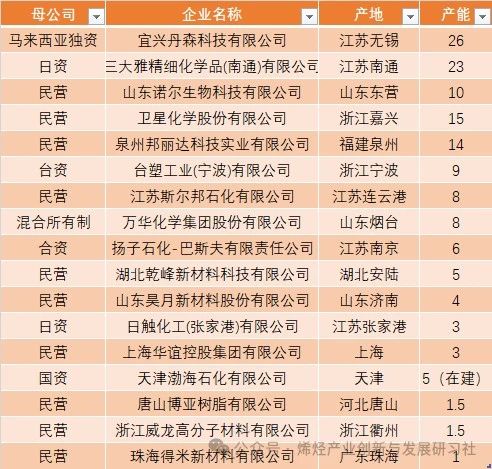

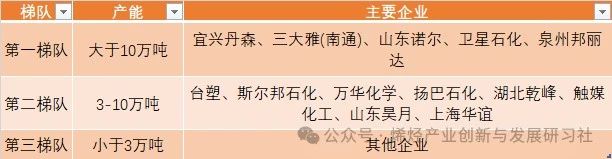

随着全球人口老龄化的加剧和消费者对生活品质的追求,SAP的市场需求持续增长。据预测,2028年全球SAP市场规模有望达到180亿美元,而中国市场的增长同样强劲。然而,原材料价格波动、能源成本上升以及环保法规的加强也给SAP生产商带来了压力,促使企业寻求技术创新和工艺优化以降低生产成本并提升产品竞争力。新型SAP产品如生物基SAP、无机/有机复合SAP以及可生物降解SAP正成为研发热点。 由于行业壁垒较高,因此参与企业数量不多,截止目前,我国高吸水性树脂行业企业数量不到20家,根据产能规模可以将国内SAP生产企业分为三个梯队,产能大于10万吨的企业有宜兴丹森、三大雅(南通)、山东诺尔、卫星石化、泉州邦丽达;产能在3-10万吨的企业有台塑、斯尔邦石化、万华化学、扬巴石化、湖北乾峰、触媒化工、山东昊月、上海华谊。具体如下:

目前国内SAP产能已经出现过剩的问题,但由于国内生产工艺技术尚未达到国际先进水平,导致每年仍有超过10万吨的高性能SAP产品需求无法由国内供应满足,而必须依赖从日本和韩国等国家进口。主要进口来自日本、韩国和新加坡的高端产品。

目前,石油基聚丙烯酸酯 (PAA) 因其高离子 (COO-) 密度和形成长的可交联聚合物链的能力而成为市场上主要的 SAP 材料。然而,随着全球推动减碳和环保解决方案,对 PAA 可再生替代品的低碳 SAP 材料的需求不断增长。 尽管一些纤维素和淀粉基 SAP 已被引入个人卫生用品中,但与 PAA SAP 相比,它们表现出较低的液体吸收倍率。这是因为 SAP 材料的液体吸收能力强烈依赖其离子 (COO-) 密度。较高的离子密度导致凝胶网络内的电荷排斥增加,从而导致更大的体积膨胀。纤维素和淀粉主要含有非离子羟基且缺乏离子COO基团,导致SAP的吸水性能较低。通常,纤维素基 SAP 的液体吸收能力仅为 PAA 同类产品的一半左右。 位于美国加利福尼亚州的ZymoChem是一家致力于为日常用品创造可持续材料的生物技术公司,该公司宣布推出世界上第一款可扩展、100% 生物基、可生物降解的超吸水聚合物 (SAP) Bayse。这项创新将彻底改变价值1450亿美元的全球卫生行业,为更可持续的未来铺平道路。 Bayse是传统化石燃料基SAP的直接替代品,而后者是婴儿尿布等一次性吸水卫生产品的关键成分。与石油衍生的聚丙烯酸酯不同,Bayse由可再生资源制成,碳足迹较低,易于生物降解,解决了每分钟有30万片尿布进入垃圾填埋场或被焚烧所带来的环境问题。最近,ZymoChem筹集了2100万美元的A轮融资,以加速Bayse的商业化。 为了满足高吸收性能的要求,包括高离子密度和长的可交联聚合物链,香港纳米(NAMI)研究院透过开发源自藻类和淀粉等完全可再生自然资源的生物基SAP,成功应对了这些挑战。透过创新的「网接枝」网络设计,此 SAP 展现出卓越的吸收能力。

据相关报道,按收入计,2021年全球高吸水性树脂(SAP)市场规模大约为128.9亿美元,预计2028年达到180亿美元,年均呈现5%左右的速度增长。可以说,SAP目前仍处于一个快速增长期,是成长型产品。不过,市场饱和以及激烈的竞争将是SAP产业的常态。而化工巨头们退出相关业务的决定则标志着这一产业即将迎来重要转折点,这一变化不仅影响了市场格局,也为行业的可持续发展和技术创新提供了新的契机。期待包括诺尔、万华化学、卫星石化等在内的国内巨头能加快技术创新,开发更环保和高性能的SAP产品以满足高端市场的需求。

文章来源:烯烃产业创新与发展研习社编辑整理